新用戶登錄后自動創建賬號

登錄第三方登錄

一、2016年旅游板塊總體特征:并購仍是最大的擾動因素,延續外延成長邏輯,內生動力偏弱

2016年板塊格局在維持穩定,收入規模上,中國國旅、中青旅、錦江股份、眾信旅游2016年收入超過百億,國有企業仍在規模上占據絕對優勢。其中,中國國旅仍憑免稅的寡頭壟斷業務,在收入和凈利潤總量上占絕對領先的優勢;錦江通過持續并購,2016年收入規模超越眾信和中青旅,回升為行業第二大規模上市公司。 收入規模60億元以上的企業中,除眾信旅游、凱撒旅游外,其余均為國企。

2016年仍然延續了行業的幾個特點:1、并購是板塊規模擴充的主要推動力,其中國企仍是并購主力;2、民營企業成長性仍顯著領先,出境游仍然是增速最快的子板塊。但也有了明顯的變化:板塊的內生成長能力偏弱。2016營收增速排名靠前的公司同樣主要受益于外延并表,如首旅酒店并購如家(+389%)、北部灣旅并購博康智能及增加長島游船線路(+152%)、錦江股份并購鉑濤和維也納(+91.2%)、宋城演藝并表六間房(+56%)。但剔除并表因素影響,首旅原有主業收入同比減少0%至5%;北部灣旅原有主業北潿客運游客量和收入增速均約為14%;錦江扣除并表鉑濤、維也納、盧浮等影響,收入增速約在16%以下;

2015年板塊規模增長的主要驅動力雖然同樣是并購(主要案例為眾信旅游并購竹園,錦江股份因并購法國盧浮集團,云南旅游并表江南園林,首旅并購南苑股份等等),但15年行業內生驅動力同樣較強,剔除并表因素眾信15年收入增速約40%,為騰邦提供主要收入增量的供應鏈金融業務收入增速約400%,宋城演藝三個異地項目同比增速均超過85%,推動公司整體收入增長46.7%;

相比之下,2016年板塊內生增速方面缺少驚喜,凱撒、眾信收入增速為34%和20%,領先板塊,但較15年有明顯回落;騰邦依靠商旅業務(收入+62%)實現37%的收入增速,但供應鏈金融的業務收入同比下滑約5%;宋城演藝剔除線上業務并表影響,原有演藝主業增速約8.6%。出境游、供應鏈金融、演藝業務等細分行業的增速出現了明顯減緩。

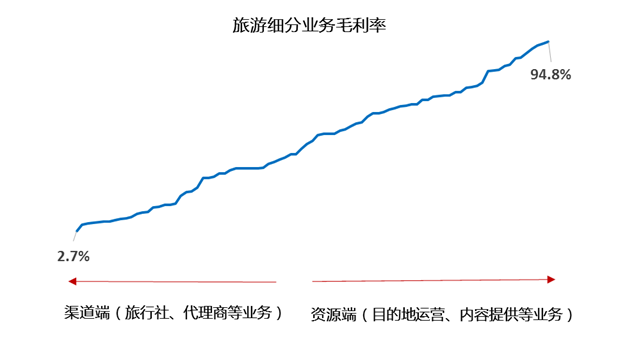

二、分行業比較:資源端和內容端盈利強成長弱,渠道環節成長強盈利弱

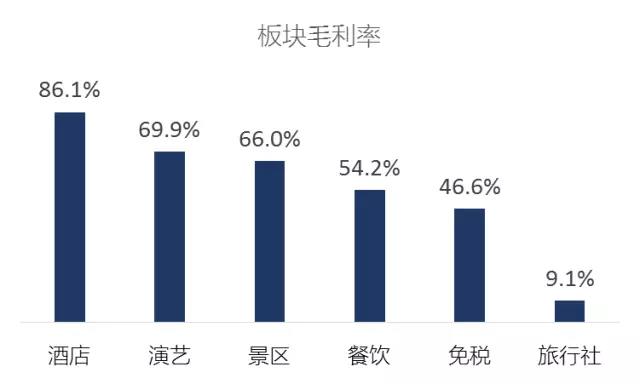

板塊仍然延續著以下特征:資源端和內容端盈利強成長弱,渠道環節成長強盈利弱。如景區、酒店、演藝、餐飲、免稅等,普遍享有高毛利率,具有較強品牌價值,同時普遍存在產品服務迭代緩慢、增長動力不足的特征。渠道環節毛利率顯著低于資源環節,但由于產品迭代快,成長性普遍較好。

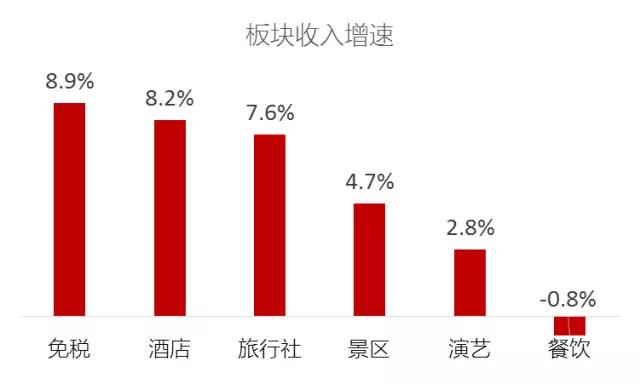

板塊內33家上市公司,旗下細分業務合計接近100項。從毛利率的看,板塊內各業務毛利率分布非常廣。資源端業務享有極高毛利率,如目的地運營類的景區運營、景區客運,酒店業務、內容提供類的的演藝業務、特許牌照類的的免稅業務等;渠道段毛利空間相比普遍明顯較小,主要是旅行社業務。而內生成長性方面,渠道業務仍然持續領先,增速緩慢甚至負增長的業務大部分是目的地業務。

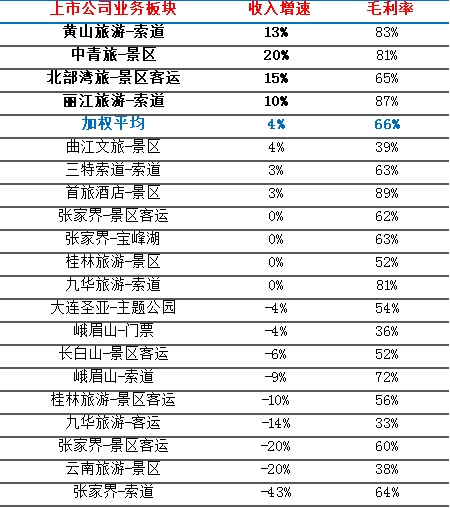

1、景區:運營迭代才能解決長期問題。

16年景區業務仍然較為平淡,板塊整體成長性維持弱勢,景區高毛利下運營迭代緩慢局面仍在延續。交通環境改善等外部紅利帶來的增長不能從根本上解決問題。年內表現較好的黃山及麗江的索道業務,其增速本質屬于存量客流的消費結構變化,非趨勢性提升。景區成長的核心動力來自資本投入的持續性及運營的迭代速度,迭代速度最快的景區表現出最高的成長速度。16年的數據也證明這一點。

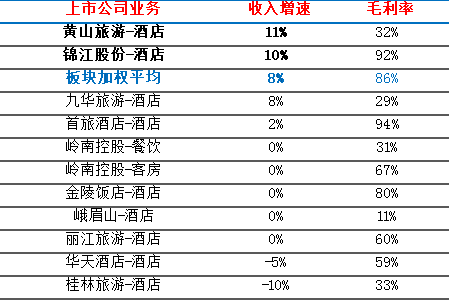

2、酒店:傳統酒店的結構性機會與非標酒店的趨勢性機會。

2016年酒店業務數據有了回升,對比2015年錦江酒店業務內生增速的2%,和首旅的-1.1%,2016年錦江內生10%、首旅2%、板塊整體8.2%(均剔除并購影響)的加權平均增幅確實有了明顯反彈。出租率與平均房價的持續小幅向好,在供給過剩的背景下,經營情況的波動更可能屬于結構性因素而非趨勢性因素。

而對比鮮明的是,民宿案例中常常看到非常亮眼的經營數據和融資數據。投融資市場中,在客房均價超過1000的情況下,年入住率超過50%,GOP超過50%,凈利率超過20%,這些已經成為了眾多融資平臺上民宿項目的標配數據。而融資層面,優質項目的籌資完成窗口一般在一天以內,認購倍數普遍超過200%,達到300%甚至600%的也不乏這樣的案例。資金面給予非標住宿行業的估值中樞較高。產能填充的浪潮歷經高端酒店、快捷酒店后,現已來到非標住宿。

3、演藝:供給不足與供給過剩并存

行業的觀察維度可以沿著復制能力和創新能力展開。演藝業務整體成長性受挫。宋城杭州業務受到G20擾動,使得其負增長無法從經營層面考證。宋城異地項目雖然仍表現出高于同行的成長性,但與此前動輒100%以上增速的情況已經有明顯回落。最新公布的1季度數據,三亞、麗江項目增速預計繼續回至15%至20%的范圍。類比服裝行業的發展過程中,西裝、運動服、休閑服、快時尚,依次進入又走出流行的中心,單一的模式不會成為永恒的主題。對內容的需求在持續擴張,但供給層面的給予相對單一。

4、餐飲:缺少迭代和復制16年餐飲板塊仍缺乏吸引力,板塊整體收入減少。雖然國內餐飲業在此前有階段性回暖,2015上半年大眾餐飲興起帶動行業緩慢復蘇,行業同比增速上升至11.5%,但2016年增速回落。高端餐飲持續承壓。A股餐飲板塊營收規模全聚德規模最大,餐飲業務收入18.5億元,雖有顯著較高的毛利率和明顯的品牌價值,但多年成長性不足,現有產品的存量價值已經發揮到最大。對比周黑鴨的數據2016年收入28億,收入增速維持在16%以上,毛利率凈利率分別為60%和25%,食品企業享受著化妝品公司的運營數據。餐飲實質上屬于內容生產類企業,與演藝本質相同。因此內容的迭代和內容的復制是成長性展開的兩個維度。

5、旅行社:出境游仍舉成長大旗,附加值有提升空間

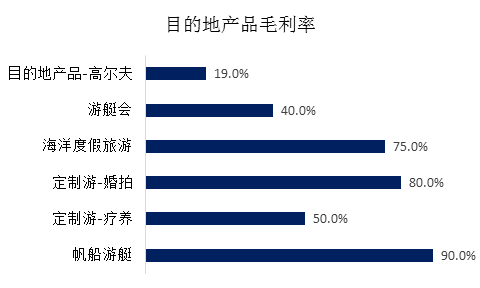

從行業來看,龍頭民營旅行社引領行業方向,出境游仍是最好細分市場。但從盈利性而言,旅行社賺錢顯得更辛苦。旅行社板塊綜合毛利率顯著低于其他板塊,在巨大的出境游消費市場中,國內大部分公司僅能抓取7%左右的毛利空間和3%左右的凈利空間,這只能說明整個出境游市場還處在非常初期的階段。參考部分目的地產品的毛利率,產業鏈利潤分布不均的情況更加清晰。

擴展產業鏈、樹立品牌、增加服務附加值,這三個方向是未來更多需要著眼的投資領域。

三、小結

1、 2016年行業內生動能出現減弱,出境游市場、演藝市場增速出現下降。行業體量擴充仍然主要依靠并購,尤其是國企部門的并購。民營企業并購推進受阻。并購掩蓋了相當部分的增速乏力。

2、資源端的數據改善大部分是屬于結構性的,而非趨勢性的,持續力有待觀察。資源端和內容端主要原因是由于缺少持續投入和運營迭代,高毛利地成長,變革積極性差,在依賴國家資源的景區部門表現的尤為突出。復制能力和迭代能力是評判資源端的兩個維度。

3、渠道端在高成長的過程中承受著低附加值的巨大壓力。龍頭公司巨額交易流水的利潤沉淀不及一個普通景區。渠道端企業進行產業鏈布局和品牌打造仍是正在延續的思路。

4、從盈利性和成長性來看,中國旅游市場持續崛起的紅利不斷向目的地傾斜,市場的關注重心經歷了從開始的信息為王,轉變為渠道為王,到資源為王的變化。

*本文作者:劉洋,執惠專家作者,左馭資本董事、浙江省古村落保護基金投資總監。

【號外】想要捕捉文旅大消費行業風向標?想要了解最前沿的文旅跨界創新?想要學習行業大佬最新的干貨分享?想要與行業精英現場互動深入交流?來“2017中國文旅大消費創新峰會”吧!6月13-14日,北京·國際會議中心,文旅大消費頂級內容盛宴等你來!了解會議詳情&報名請戳:我要報名!(提前報名有優惠)

掃碼查看詳情

掃碼關注執惠公眾號