新用戶登錄后自動創建賬號

登錄第三方登錄

據執惠消息,2017年6月20日,安徽運泰交通發展股份有限公司 (以下按證券簡稱:安徽運泰)向全國中小企業股份轉讓系統(以下簡稱“新三板”)遞交公開轉讓說明書,擬掛牌新三板。

1.總體營收情況

據安徽運泰公開轉讓說明書披露:安徽運泰2016年、2015年實現營業收入分別為5.51億元和7.04億元,同比下降21.74%,主要系公司客運及站場業務收入下降所致;凈利潤分別為4743.95萬元和7208.16萬元,同比下降34.19%,主要系公司公交業務行業特點導致營業利潤為負數;2016年毛利率為18.21%較上年,減少約5個百分點。

據悉安徽運泰主營業務為道路客運及與之相關的客運站經營等業務, 下屬子公司主要從事物流、駕駛培訓、旅游服務等業務。其中,道路運輸是安徽運泰的核心業務,也是安徽運泰的主要盈利來源,主要分為班車客運、包車客運、出租車客運以及城市公交客運。此外,旅游服務業務主要由蕪湖國旅等子公司展開,業務主要包括國內旅游業務、出入境旅游業務(按許可證經營),旅游商品銷售,國內旅游業務,出入境旅游業務的宣傳、咨詢與招徠,會議接待,旅游景點、景區開發、營銷策劃,旅游車輛租賃業務,票務代理及酒店代訂,會展、禮儀接待服務。

2.主營業務營收情況

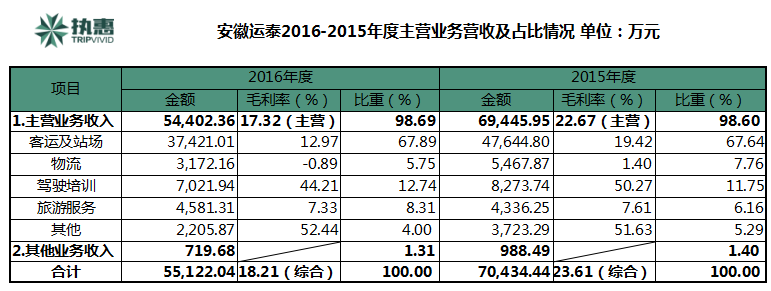

報告期內,安徽運泰主營業務突出。2016年度和2015年度,主營業務收入占比分別為98.69%和98.60%。安徽運泰主要服務的收入情況如下:

報告期內,安徽運泰主要業務為客運及站場、駕駛培訓、物流和旅游服務。

1.客運及站場收入和毛利率方面:2016年度和2015年度客運及站場收入分別為37,421.08萬元和47,644.80萬元,客運及站場收入呈略下降趨勢,主要系寧安高鐵開通的影響,對公司客運線路的的客流產生一定的分流。。2016年度毛利率較2015年毛利率下降,主要系本期客運收入規模下滑及公司更新部分營運車輛,車輛折舊增加所致。

2.物流收入和毛利率方面:2016年度和2015年度物流收入分別為 3,172.16 萬元和 5,467.87萬元,報告期內,公司物流收入呈下降趨勢,主要系隨著市場競爭的加劇,承運風險加大。公司對物流運輸業務進行了縮減,因此收入有一定下降。2016年度物流業務毛利為負數,子公司開展該項業務的原因在于物流業營改增后,政府對公司物流業務因繳納營業稅改為繳納增值稅造成的稅負增加部分予以財政補貼,該部分財政補貼計入營業外收入。

3.駕駛培訓收入和毛利率方面:2016年度和2015年度駕駛培訓收入分別為7,021.94萬元和8,273.74萬元,分別占當期營業收入的比例為 12.74%和 11.75%。報告期內,公司駕駛培訓收入保持穩定。2015年度和2016年度,蕪湖市區域內駕校家數分別為27家和30家,充分的市場競爭導致駕駛培訓的收費降低。

4.旅游服務收入和毛利率方面:2016年度和2015年度,公司旅游服務收入分別為4,581.31萬元和4,336.25萬元。報告期內,公司收入規模保持較為穩定,隨著個人游、自助游的興起,公司傳統的團隊游客下降,個人游游客增加。2016年度和2015年度,毛利率分別為 7.33%和 7.61%,較為穩定。

此外,報告期內,公司主營業務中其他收入主要為銷售商品、汽車修理檢測、商業管理、代理業務、廣告業務等收入。2016 年度和 2015 年度公司其他業務收入分別為2,205.87萬元和3,723.29萬元。2016年度收入較2015年收入減少1,517.42萬元,主要系部分公司作為分立資產轉入運泰資產所致。2016年度毛利下降主要系保費價格下調導致保險代理業務收入下降所致。

3.風險及對策

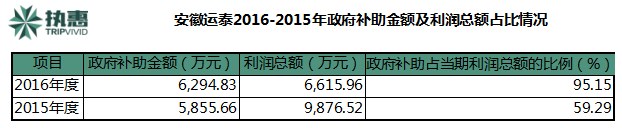

此外,據了解,報告期內,安徽運泰獲得的政府補助金額及利潤總額占比較高,具體金額和占比如下:

政府補貼中,燃油補貼、經營補貼、公交成本規制補貼、特殊群體票價下調補貼占比較大,這些補貼是與公司業務密切相關,計入經常性損益。如果未來政府補助政策出現不可預測的不利變化,將對安徽泰運的經營成果產生一定的不利影響。

另外,據執惠了解,面對2015年12月寧安高鐵開通,已對安徽泰運客運量造成了一定的負面影響的情況下,安徽泰運未來將完善產業鏈布局,發展旅游相關業務。拓展旅客運輸與旅游運輸相結合業務。2016年以來,安徽泰運積極實施運游結合戰略,開辟旅游線路18條,投入客運車輛 261臺次,運送旅客10,938 人,未來公司將進一步增加旅游線路,增強盈利能力;建設旅游集散中心。安徽運泰擬投資5000多萬元在蕪湖火車站東廣場建設綜合型客運站,功能包括蕪湖市綜合性旅游集散中心,預計2017年建設完成投入運營。

掃碼查看詳情

掃碼關注執惠公眾號