新用戶登錄后自動創建賬號

登錄第三方登錄

日前,掛牌一年半的飛揚旅游擬申請終止掛牌新三板,而在半年前卻發布公告稱正在接受上市輔導,近3年來良好的財務業績狀況無疑都為其謀求IPO,打下了良好的基礎,但較高的資產負債率可能成為其存在的短板。

9月27日下午,浙江飛揚國際旅游集團股份有限公司(以下按證券簡稱:飛揚旅游,證券代碼:834651.OC)發布公告稱,擬申請公司股票在全國中小企業股份轉讓系統終止掛牌。

對于此次申請終止掛牌的原因,飛揚旅游董事會表示,申請終止掛牌的原因是根據,公司戰略發展規劃調整需要,經慎重考慮做出的決定。

值得一提的是,早在2017年1月10日,飛揚旅游在中國證券監督管理委員會寧波監管局辦理了首次公開發行股票并上市輔導備案登記。

1.成立16年后掛牌新三板

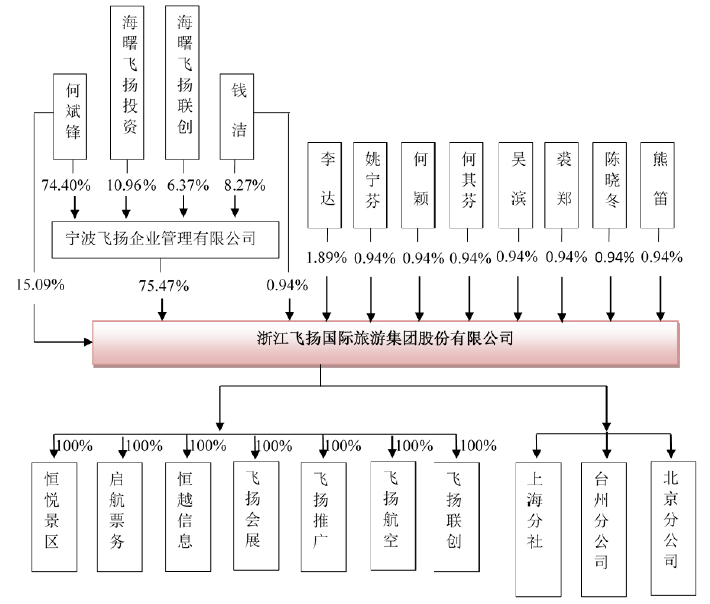

飛揚旅游成立于2001年9月,是一家綜合性旅游產品提供商及全程服務商,主要提供出境旅游、國內旅游、入境旅游、票務代理、會展、旅游景區投資與管理等全方位的綜合性旅游服務。

自2011年起,飛揚旅游在總結十年旅行社經營積累的基礎上,引入技術團隊自主開發系統,轉向以O2O專注發展B2C,以從生產到服務全流程為主線,構建整體信息化運營的電子商務平臺,自主開發內外同步ERP與愛飛揚旅游網。

飛揚旅游深耕寧波區域市場的同時,還努力增強對周邊地區的輻射能力。截止發稿日,飛揚旅游旗下擁有3家分公司和7家全資子公司,力爭形成和構建“飛揚旅游廣場+飛揚旅游網”的格局。

在2015年12月8日,飛揚旅游成功掛牌新三板之初,飛揚旅游副總經理李達表示,“由于旅行社是輕資產行業和落地服務性較強的行業,如在傳統模式下很難突破區域發展。登陸資本市場,將在資本杠桿作用下迎來新的發展機遇。對于我們飛揚旅游集團而言,這將是一道新的里程碑。”

2.新三板掛牌僅一年開始謀求IPO

飛揚旅游從一開始掛牌新三板似乎就想要引起資本市場的關注,于是在掛牌僅1個月后的2016年1月15日,飛揚旅游就發布募集360萬元的股票發行方案。但是本次發行的對象均為飛揚旅游的高管層,似乎更多的是為了安定人心。但是對高管層發行股票背后的故事,往往更具有吸引力。

而此次定增,也成為飛揚旅游自掛牌新三板以來的唯一一次股票發行方案。但是時隔一年后的2017年1月20日,飛揚旅游突然對外宣稱,公司已于2017年1月19日收到寧波證監局發出的《關于浙江飛揚國際旅游集團股份有限公司輔導備案情況的函》(甬證監函〔2017〕6號),寧波證監局于2017年1月10日正式受理了公司首次公開發行股票并上市輔導備案材料。

如果將突然發布上市IPO的公告,與在掛牌之初就讓高管通過發行股票持有股份聯系起來看,也許飛揚旅游早就有想法沖擊A股。而從新三板轉戰A股的意義,或許與諸多從新三板轉A股的企業有些類似的想法。現階段,掛牌新三板更多的是在獲取資本市場的關注,而轉沖A股更多的是在謀求流動性。

從財務數據上看,飛揚旅游至少在A股的盈利條件是達標的。2014年-2016年的凈利潤分別為923.36萬元、1607.90萬元、2975.39萬元。此外,據飛揚旅游公布的2017年半年報顯示,飛揚旅游營業收入為2.30億元,同比增長14.03%;凈利潤671.11萬元,同比增長7.95%。

3.高負債率和商業模式或將面臨“大考”

從2014年開始,飛揚旅游在財務數據方面的均展示出良好的勢頭,不論是營收還是凈利潤,甚至是綜合毛利率都增長迅速。雖然飛揚旅游掛牌新三板以來,在營收方面高居前列,但是在新三板所展示的成長性方面似乎表現的并不那么突出,2016年和2015年年均復合增長率為12.82%,遠低于創新層標準的50%。而在盈利方面,近2年平均凈利潤2291.65萬元,近2年加權平均凈資產收益率為79.59%。但是在良好業務發展的背后,飛揚旅游高資產負債率的問題卻在日漸突出,雖然近年來的財報數據顯示,資產負債率持續下降,但是2015年以來,負債率下降幅度較2014年明顯減弱。導致飛揚旅游產生高資產負債率的原因是由旅行社業務的屬性所決定的,存在大量的預收和應付款。

2015年和2016年資產負債率分別為71.71%、58.65%和57.44%。而2013年和2014年資產負債率分別為82.96%和71.71%。與旅行社類型的上市企業相比較而言,眾信旅游2014-2016年的資產負債率為45.72%、47.95%和50.75%;中國國旅2014-2016年的資產負債率為26.59%、24.40%和22.72%;中青旅2014-2016年的資產負債率為36.56%、37.21%和38.72%。據此來看,飛揚旅游的資產負債率在旅行社行業中略微偏高。即便近年來負債率不斷下降,但截至2017年6月底,飛揚旅游資產總計1.70億元,負債仍為1.16億元,合并報表后資產負債率為67.96%。

除了資產負債率較高,當前飛揚旅游所處的旅行社行業正在面臨更嚴峻的挑戰,國內上市旅行社企業均已形成或者在轉型謀求新的霸主地位,眾信旅游在出境游批發、出境游零售、整合營銷服務三大業務的基礎上,向游學、移民置業、旅游金融、健康醫療等一系列出境綜合服務延伸,已發展成為國內領先的大型出境旅游運營商;而中青旅積極布局景區業務,尤其是具有“南北雙鎮”稱謂的古北水鎮和烏鎮景區業務,已經超過原來的旅行社業務,成為其新的主營業務;中國國旅屬于國資委下屬的央企,近年來先后布局國內多個機場免稅店,積極發力免稅業務,在中國免稅市場格局中,日上和中免累計約占國內免稅市場78%的市場份額,處于絕對壟斷地位。而飛揚旅游要想在旅行社業務上有所突破還要面對國內超過2萬家的旅行社企業的競爭,而近年來細分領域的研學、定制業務“甚囂塵上”,也將成為飛揚旅游接下來新的競爭者。

總體來看,飛揚旅游自成立以來前后歷經了三次商業模式升級,從傳統旅行社到O2O,再到“互聯網+旅游+產業融合”。旅行社沖刺IPO會面臨,自有資產與核心產品少,且稅負較高,業績波動大,盈虧難以平衡,無法保證持續盈利。此外,傳統旅行社受OTA擠壓,同時也面臨利益的切割與融合問題。從旅行社行業整體看,行業業務回報率低,長期被資本市場邊緣化。

此次,飛揚旅游申請擬終止掛牌新三板后,是否在資本市場有新的動作,執惠將繼續保持關注。

掃碼查看詳情

掃碼關注執惠公眾號