新用戶登錄后自動創建賬號

登錄第三方登錄

截止目前,中國已記述的恐龍種屬已有160多種,是全球恐龍數量最多的國家,約占全世界的六分之一,美國108種,蒙古65種。恐龍不僅僅是遠古生物物種,其實也是一門體量相當巨大的現代產業。

不僅如此,中華恐龍園,作為中國最牛的恐龍主題公園,也要沖刺A股上市,最近剛剛做了預披露更新。

如果它能順利上市,這可能會是全世界第一個專做恐龍生意的上市公司。

更讓人訝異的是,中華恐龍園背后的“恐龍園股份”,竟然是坐落在江蘇、常州。

要知道,中國恐龍化石最大的產區,分別為內蒙、四川、云南祿豐盆地、河南南陽地區、廣東河源地區、遼寧西部,而身處太湖流域的常州,離恐龍產地八竿子都打不著。

常州,這個城市,其實和恐龍一毛錢關系都沒有,在恐龍園建設之前,這里一塊恐龍化石都沒有產出過,歷史上也從未出土過和恐龍相關的任何物件。

更何況,常州盡管位列長三角名城、年GDP高達5700多億,但其實傳統旅游資源十分匱乏。這里沒有名山大川,缺乏名勝古跡,跟周邊無錫、蘇州、南京等城市相比,旅游經濟十分薄弱。

可就是這么一個地方,卻硬生生從零起步,做出了中國最牛逼的恐龍主題公園。同時,在整個主題公園行業,也擠進中國前五,一年營收4個多億。就算在整個亞太區,也能排在第十名附近。

恐龍園的故事,可以說是中國文旅產業的一枚“神獸”。接下來,它很有可能會成為A股上市公司,邁開異地復制擴張的步伐。

今天,我們從恐龍園財務報表入手,分析一下主題公園這門生意,并且站在價值投資角度,思考一下旅游產業的選股、投資邏輯。

一、

一個瘋狂的設想

一個怎么看怎么不靠譜的思路

竟然做成了

▼

常州中華恐龍園,公司成立于2000年7月。其控股股東是龍控集團,持55%股份,常州市國資委,是公司實際控制人。

其董事長沈波,是中國文旅行業的傳奇人物。

1992年8月,沈波大學畢業,進入常州高新區管委會,任職辦公室秘書。

1993年6月,斯皮爾伯格執導、環球電影公司出品的《侏羅紀公園》(Jurassic Park)上映,在全世界刮起旋風。

1994年,沈波被任命為常州高新區旅游開發辦公室主任,當年,他只有23歲。

1997年,中華恐龍園在一片蘆葦蕩中奠基,反對聲音如潮。甚至有人說:“恐龍館,不要變成窟窿館。”

17年后,今天的恐龍園:

2014年-2017年1-9月,營業收入4.45億、4.79億、4.24億、3.76億;扣非歸母凈利潤為5462.19萬、6207.34萬、2249.27萬、6860.7萬;經營性現金流為1.81億、1.8億、1.44億、1.77億。

2014-2016年,恐龍園的年入園人次均超過230萬。

不知如今,沈波想起當年二十多歲的自己,想起那片蘆葦蕩里的施工場地,會是什么感想。

這是一個典型的“挖掘城市IP”,并將其用于產業化的案例。

當年,常州的旅游產業,還是一窮二白、資源匱乏、無米下鍋。用今天的話說,常州剩下的,只有一個殘缺的IP。

自古以來,常州被民間稱為“龍城”,一則,與常州城垣形狀有關;二則,出自常州民間流傳關于龍的神話;三則,南北朝時期常州出了齊、梁兩代15個皇帝。

當年,在時任常州主政者的爭取、以及和地質部乃至更高層主管部門的多方協調下,提出在常州嘗試,建設“中華恐龍園”。

當時的考慮:

一地址不選在北京,因為首都文化旅游資源過于密集;二不建綜合館,以減少日常運營成本;三不走機關事業化老路,走企業化發展道路。

沒有任何成功案例可參考、商業風險巨大,在政府支持下從全國各地搜羅來50多具恐龍化石,就起步了。現在看來,這事兒,怎么看都覺得不靠譜。

以上經歷,在《中國新聞周刊》早期的報道中,能查到詳細記述。

簡單來說,恐龍園的商業模式,類似于迪士尼,依托恐龍主題,“主題公園+IP+衍生品”。

最早,其實就是一個國營小公園,實話說,它的命運本可以和如今的很多國企一樣,泯然眾人,混混日子,勉強經營,不破產即可。

可是,十七年時間,今天的它,已經把恐龍這門生意做到極致,并且開始對外輸出,從傳統的主題公園開發運營商,轉化為向文化旅游產業投資運營商、整體解決方案供應商。

恐龍園股份,現在正打算在全國范圍內單點復制、異地擴張。在這個發展節點上,IPO+資本市場助力,自然是首要選擇。

它,大致長這個樣子:

二

主題公園財務報表特色之一

超高凈利現比

理解這門生意的關鍵密碼

▼

主題公園這門生意,雖然看著簡單,但其實極為特殊。

直接看數據吧:

2014年-2017年1-9月,恐龍園股份營業收入4.45億、4.79億、4.24億、3.76億;扣非歸母凈利潤為5462.19萬、6207.34萬、2249.27萬、6860.7萬;經營性現金流為1.81億、1.8億、1.44億、1.77億。

注意,現金流遠遠高于凈利潤。

如果按照凈現比來算,也就是經營性現金流占凈利潤的比例,報告期分別為331.13%、289.77%、639.58%、258.66%。

這個細節,其實是理解這門生意,選擇投資標的的關鍵。

在這個行當,如果你做投資,只是比較營收、凈利潤、毛利率、凈資產收益率、3年復合增長率,那么,你得到的信息一定會失真,甚至可能會做完全錯誤的投資決策。

為什么現金流遠高于凈利潤?因為特殊的資產屬性。在主題公園這個行當里,最重要的幾項資產,你必須關注,只有把這個東西弄明白,才能判斷一家公司究竟賺不賺錢、賺多少錢。

它們,分別是:固定資產、無形資產、長期待攤費用。

2014年-2017年9月30日,恐龍園股份固定資產、無形資產及長期待攤費用合計占資產總額的比例分別為83.60%、86.34%、86.31%、84.46%。

2014年-2017年1-9月,它的折舊攤銷總額分別為 8353.26萬、8525.95萬、8384.03萬和6504.77萬。

作為投資機構,遇到類似項目,你應該思考幾件事:

1)現金流大幅高于凈利潤,和重資產屬性相關。也就是說,固定資產減值、無形資產攤銷,將直接影響賺錢能力。

2)這個行業,如果你要做標的篩選,凈利率根本不值得看。而更應該關注現金流、息稅折舊攤銷前利潤(EBITDA)。

3)在以上兩條基礎上,固定資產減值、無形資產攤銷的會計處理,比例和方法,你必須納入考慮。其中存在的數據調節空間,必須弄清楚。

以恐龍園股份為例,這幾個數據你必須關注:

它的固定資產,主要包括房屋建筑物、機器設備、運輸設備以及其他,截止2016年3月,固定資產賬面原值為14億,賬面凈值為9.8億,總體成新率68.45%。

它的無形資產,主要包括土地使用權、專利、商標、著作權、域名。

它的長期待攤費用,包括裝修改造支出、租入固定資產改良支出等。

如果未來它做擴張,在建工程也將是你關注的焦點。

三

主題公園財務報表特色之二

固定資產折舊方法

以及利潤調節空間,必須深挖

▼

固定資產折舊會計處理,將是你必須重點關注的地方。此處的處理,以及未來可能發生的會計估計變更,將直接影響利潤。

目前在我大A股中,固定資產折舊中存在巨大的數據調節空間。我們隨便抓一個例子:

鞍鋼股份,2012年11月20日,進行了固定資產使用年限的“會計估計變更”,將固定資產的預計使用年限全部上調。

▼

這五個數據的調整,直接導致它當年少折舊12億,凈利潤增加9億!注意,分分鐘就是9億的利潤,此處的處理,完全合情、合理、合法、合規。

可是,問題在于,如果你作為投資人,對這樣的利潤,是否認可?

所以,對投資標的的固定資產折舊方法,你應該滾瓜爛熟。做標的篩選和對比,如果遇到此處處理非常激進的標的,要敬而遠之。

在A股3400多家公司中,對固定資產折舊,大多采用平均年限折舊法。

平均年限法下,主要核心在于兩個數據,折舊年限和預計殘值率(簡單理解,固定資產報廢時的價值)。對重資產行業來說,這兩個數字里小小的變動,輕輕松松就是幾億的利潤。

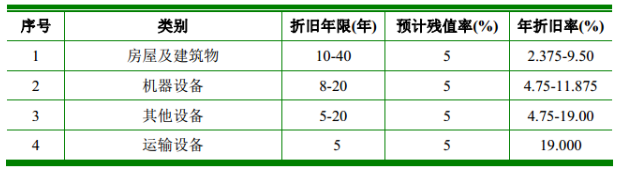

回到本案,恐龍園股份,2016年固定資產為9.4億,選定的預計殘值率為5%,固定資產分4類計提折舊,2016年共計提7131.43萬折舊。

▼

找兩個它的同行,來對比一下:

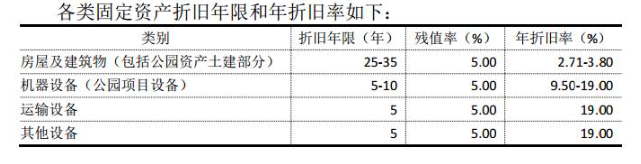

華特方強(834793.OC)——2016年,賬面有93.34億固定資產,選定的預計殘值率為5%,固定資產分4類計提折舊,2016年共計提5.96億折舊。

▼

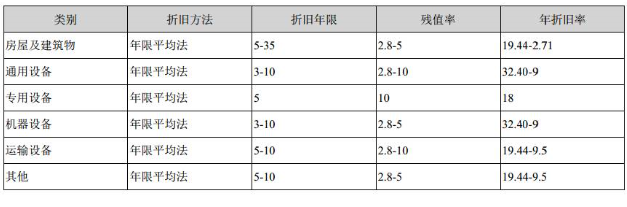

宋城演藝(300144.SZ)——2016年,賬面有17.93億固定資產,選定的預計殘值率為2.8%-10%,固定資產分6類計提折舊,共計提1.53億折舊。

▼

對折舊的判定和選擇,夾雜許多人為主觀判斷,各家的折舊計提都不完全相似。

對比各家,對固定資產分類略有不同,折舊年限、殘值率判定也都不同,這里能得出一個小小的結論:大家做的都不錯,不過,宋城演藝的折舊數值,顯得更謹慎一些。

四

主題公園財務報表特色之三

毛利、凈利、凈資產收益率

都容易失真,必須警惕

▼

讀完上面的分析,你應該明白了:折舊無法橫向對比,并且大量影響各期凈利潤,在這個行當里,凈利率是沒法看的。

那么,直接導致一個后果:凈資產收益率(ROE),也沒法看了。

那么,接下來,咱們還得思考:毛利率,能看嗎?

我們來看《企業會計準則第4號》——固定資產,第四章,第十八條:“固定資產應當按月計提折舊,并根據用途計入相關資產的成本或當期損益。”

注意,這里也有巨大的調整空間。按照準則,企業可以根據自身判斷來,將折舊計入成本還是計入費用。如果把折舊大量計入成本,那么毛利率就會降低,而如果把折舊大量計入費用,那么,毛利率就會升高。

很明顯,毛利率數據也會失真。

直接上數據,做對比:

恐龍園——2016年將1.38%的折舊,120萬計入費用,其余98.62%全部計入成本,當年的毛利率為39.97%。

華特方強——2016年將19.8%的折舊,1.18億折舊計入了費用,其余計入成本,毛利率為76.99%。

若直接對比毛利率,你會百思不得其解,都是同行,為啥恐龍園就比華特方強差了那么多?其實,都是不同的會計處理,導致財務數據無法比較。

看到這里,你是不是有點崩潰:你妹的,如果老子要選股,究竟該比啥數據?

因此,我們認為,主題公園這個行業(乃至整個文旅產業),現金流才是最靠譜的數據,這是它們獨特的商業模式決定的。在景區、樂園領域,下游客戶多是散客,因此應收賬款很少。并且,大家銷售收到的現金流,均超過營業收入。

所以,對于盈利能力,拿現金流,或者EBITDA來做橫向比較,更為靠譜。當然,你也必須兼顧固定資產減值、無形資產攤銷處理的謹慎度。

對于同等資產條件下產生利潤的能力,你用經營性現金流量和凈資產的比率來做對比,比傳統的凈資產收益率,顯然更靠譜。

如果用以這個經過調整的指標來分析盈利能力,常州恐龍園為22.59%、華特方強為18.48%,其實兩者區別不大,恐龍園還更勝一籌。

值得一提的是,2016年,恐龍園的業績出現大幅下滑,是因為旅游旺季正趕上極端天氣,因此,如果要投資這個領域,氣候問題自然也是重要選項。

五

看完主題樂園,我們再來思考

整個文旅產業

作為價值投資者,如何篩選投資標的

▼

在前面,我們提過一個關鍵詞:復制。現在我們來仔細說說,在文旅產業的生意模式里,這個詞絕對是最重要的事,沒有之一。

沈波有一次接受21世紀經濟報道采訪,我們原文引用,大家仔細體會:

“在常州這個和恐龍沒有幾乎任何淵源的地方開辦恐龍博物館,建立恐龍主題公園,做成中國單個主題公園的龍頭企業,打造中國主題公園產業鏈,進而以恐龍為主題進軍文化娛樂產業,如果這個項目發生在北京、上海、廣州,那算不上成功。因為北上廣的成功模式無法被各地復制,常州的成功意味著這種模式可以在全國絕大多數地方獲得成功,所以,模式的可復制性就是恐龍園的最成功之處。”

按照優塾投研團隊的邏輯,如果你投資文旅產業,判斷是不是好生意,首先要關注幾點:

1)可復制性,決定行業天花板;

2)獨特性,決定利潤高低和定價權;

3)新項目運營能力,決定產品生命周期長短和成長性。

近5年來,全國旅游業,一直保持著15%的增速,難得的好行業。

▼

首先,我們把整個旅游行業,拆分為五個子行業:

1)酒店(比如:首旅酒店)

2)免稅店(比如:中國國旅)

3)休閑景區(比如:宋城演藝、恐龍園、華強方特、華僑城的歡樂谷)

4)自然景區(比如:黃山、九華山、天目湖)

5)旅行社(比如:中青旅)

以優塾的行業分析模型,我們分別從行業天花板、可復制性、獨特性、技術迭代速度、定價權這五方面來,分別看這五個子行業。

酒店行業——市場容量大、可復制性強、技術迭代慢,但因獨特性差,導致定價權不高。

獨特性差導致護城河低,競爭激烈,只能借助可復制性高的優勢,快速擴張搶占市場,因此目前A股的酒店公司大多借助高債務杠桿擴張。盡管這個領域利潤較高,但高杠桿是個問題。該子行業A股代表上市公司有:錦江股份、首旅酒店、華天酒店、金陵飯店、嶺南控股。

免稅店——市場容量大,可復制性強,技術迭代慢,這個領域早前中免和日上寡頭競爭,如今中國國旅旗下的中免,收購日上51%股權,中國國旅遂成為這個領域的壟斷者,一旦形成壟斷,則獨特性、定價權都將提升。不過,作為商品流通渠道,商業模式所限,毛利不算太高,只有20%多一點。這個領域代表公司:中國國旅。

休閑景區——市場容量大,可復制性強,技術迭代慢,獨特性高,定價權也高。該子行業A股上市公司有:宋城演藝(宋城千古情),大連圣亞(海洋公園),新三板有華強方特(方特歡樂世界),以及本案,中華恐龍園。

自然景區——市場容量大,技術迭代慢,獨特性高,定價權高,但幾乎無可復制性。峨眉山、九華山很牛逼,很獨特,可你根本沒法復制到其他地方去,所以財務表現雖然穩定增長,但成長性不強。該子行業A股上市公司不少:桂林旅游、西藏旅游、曲江文旅、九華旅游、峨眉山、黃山旅游、麗江旅游、長白山、張家界、天目湖。

旅行社——市場容量大,可復制性強,但獨特性差,技術迭代快,定價權不高。這個領域的代表公司,中青旅。

出境游批發商——市場容量大,可復制性強,獨特性差,技術迭代快,定價權不高。該子行業A股上市公司有:凱撒旅游、眾信旅游。

綜上來看,幾個細分行業中,從“是不是好生意”角度篩選,休閑景區、免稅兩大領域最值得關注。

如果再從“是不是好公司”角度來篩選,簡單做做數據比較:

首先,資產負債率太高,直接排除酒店行業公司。

其次,以前面我們分析過的“經營性現金流與凈資產比例”為核心,篩選下來排名前五的為桂林旅游、九華旅游、宋城演藝、麗江旅游、大連圣亞,分別為18.49%、15.91%、15.7%、15.24%、14.63%。

再次,考慮近三年來營業收入復合增長率,分別為-0.28%、0.03%、4.87%、-0.11%、1.32%。此外,還考慮EBITDA的3年復合增長率,分別為-21.48%、-0.32%、5.01%、1.69%、-11.77%。

作為免稅行業壟斷寡頭的中國國旅,經營性現金流凈資產比為14.49%,在10家中排第六,營收三年復合增長為0.03%排第四,息稅折舊攤銷期凈利潤三年復合增長率為0.61%排第三。

根據優塾投研團隊的價值投資篩選思路,結合“好生意”和“好公司”綜合分析,數據自己會說話:

旅游產業上市公司中,資產優質、低杠桿、高成長的公司,首屈一指的是:宋城演藝,天花板高、護城河高、成長性好,難得的好標的。“千古情”系列演出可全國復制,且具備不可替代的獨特性。

如果再考慮到免稅領域的超級護城河,中國國旅,也相當不錯。

而對本報告研究的對象,常州中華恐龍園,目前單個園區經營穩健,唯一瓶頸在于擴張成長性,可以密切關注,如果未來輕資產擴張路徑成熟,那么,也將是不錯的標的。

主題公園領域有種說法,“一年興、兩年旺、三年平、四年下、五年關”,[2],很明顯,恐龍園已經突破了這個魔咒。

六

恐龍園IPO審核中最大問題

也是商業模式特殊性所致

現金收款必須關注

▼

分析完財務數據、會計處理、選股思路,我們再回頭來看,從IPO審核角度,本案中需要注意的問題。

現金收款,是景區、樂園類項目的普遍現象,也是商業模式特殊性所致。

下游散客,雖然為恐龍園帶來了穩定的現金流,但也為IPO之路帶來了風險——現金收款問題,一直都是證監會密切關注的領域。

2014-2016年,恐龍園現金收款占總收款比例的64.21%、49.31%、41.55%和31.33%,逐年下降。

這個問題影響有多大,我們直接上數據,做個對比:

截至今日,2017年以來,證監會第十六、十七屆發審委總共465家企業,其中問及現金收款問題的共有10家,其中4家被否,6家過會,否決率為40%。

先看被否的4家:

神農股份——2014年-2017上半年,現金收款比例為1.63%、7.88%、26.66%、29.41%,持續上上,2017年11月7日被否。

威爾曼——被監管層指出報告期內存在大量現金收款,未披露比例,2017年10月24日被否。

如意情——2014-2016年,現金收款占比為0.5%、0.33%、0.4%,2017年8月30日被否。

諾特健康——2014-2016年,現金收款比例為9.03%、9.89%、10.32%,2017年5月10日被否。

否決四家中,如意情為特例,存在2億以上第三方回款和大量不簽合同直接銷售的情形,1家被指出存在大量現金交易但未披露,其余家的現金收款比例均持續上升。

再看過會案例:

百華悅邦——2014-2017上半年,現金收款比例為27.83%、20.15%、18.11%、1.84%,2017年11月5日過會。

橫店影視——2014年-2017上半年,現金收款的比例為25.36%、16.98%、12.7%、11.63%,2017年8月22日過會。

廣州酒家——2014-2016年,現金收款比例為14.16%、13.08%、12.4%,2017年5月23日過會。

博士眼鏡——2013年-2016上半年,現金收款比例為26.02%、24.43%、22.25%、19.01%,2017年1月20日過會。

華測導航——2013年-2015年,現金收款比例為11.49%、7%、6.7%,2017年1月20日過會。

皮阿諾——2014-2016年,現金交易比例為0.11%、0.15%、0.12%,2017年1月18日過會。

數據一比,結論自見:6家過會公司,存在一個共同點,現金收款比例,在報告期內持續下降。

如果你的公司存在類似現象,那么,在IPO申報期內,現金收款比例一定不能提升,必須逐年下降,才有過會可能。

除了比例下降之外,絕對值高低也需要關注。截至目前過會案例中,現金收款比例最高的是博士眼鏡,其最后一期的比例為19.01%。而本案的恐龍園,雖然占比逐年下降,但最后一期仍高達31.33%。

這個問題,會給它的過會增加一些變數。

*本文來源:微信公眾號“并購優塾”(ID:moneyC2C);原標題:《中華恐龍園要上市!這個城市,和恐龍一毛錢關系都沒有,但卻做出全國最牛逼的恐龍主題公園……當年最不靠譜的事,如今卻成了傳奇!》。

掃碼查看詳情

掃碼關注執惠公眾號