新用戶登錄后自動創建賬號

登錄第三方登錄

去攜合并后,某種程度上它成為了盤亙在新的創業者面前的一個黑洞,吞噬的不僅是流量、資源,還有資本的關注度,好消息是資本正在回暖。與之相伴,占據“客”的優勢的存量頭部玩家鏖戰進階,新生代力量則深耕供應鏈切“貨”崛起為明日之星。

本報告將在線旅游的種種商業邏輯簡化為“客”與“貨”兩大邏輯起點,并提出我們思考的線上獲客三大流派的進階之道,以及分析明日之星如何切貨。

1、年收5.4萬億元 典型消費升級屬性行業

近年來,中國旅游業一直保持著強勁的增長態勢,總收入增速一直遙遙領先于同期GDP增速與人均收入增速,從2010年到2017年,7年規模就增長了兩倍多,2017年中國旅游業總收入達到5.4萬億人民幣,同比增長15.1%。

2016年,中國旅游總人數為45.62億人次,為人口規模的3.3倍,遠超1.4倍的全球平均水平。

從目的地結構來看,國內旅游依舊占據著絕對主導地位。

“薩德”風波導致2017年中國旅客赴韓人數銳減48.3%,較2016年損失約400萬人次。受此地緣政治惡化等負面影響,2017年出國游出現歷史最低增速。

我們認為,在經歷了2017年各種風波造成了增速谷底后,依托于廣大中產階級尚待挖掘的消費潛力,未來出國游仍有能力保持快速增長。

基于中國旅游業本身的快速發展,又疊加了線上化的過程,直觀上的結果就是在線旅游市場以更快的速度增長。在線旅游并不只是一個線上化的問題,某種程度上也在幫助定義旅游行業。

來源:華菁證券

*大部分經濟型酒店的銷售來自直營渠道,在計算貨幣化能力時予以剔除

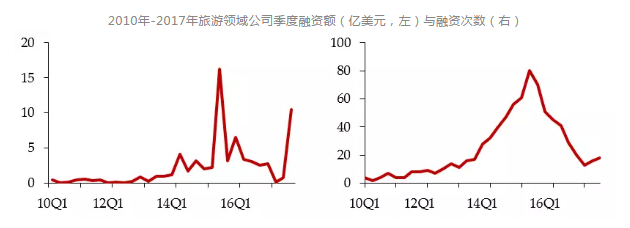

2、資本市場:去攜合并后 漫長“冰封期”逐漸消融

隨著攜程、去哪兒的合并,其后的兩年間,市場熱情逐漸回落,融資次數和融資額均明顯減少,這一現象直到2017年Q4才有好轉的跡象。

來源:IT桔子,華菁證券

2010年-2017年旅游領域公司季度融資額(億美元,左)與融資次數(右)

據統計,2010年到2017年間,一共有503家旅游類公司完成過融資,雖然仍有不少的創新者,但能走到C輪以及之后的公司卻越來越少,幾乎在下表形成了一塊“真空”區域。直到2017年Q4,才再次有頭部項目成功走到C輪、D輪融資。

來源:IT桔子,華菁證券

就目前在線旅游市場格局來看,早在2003年便實現上市的攜程,后成功合并去哪兒,已經獨攬在線旅游市場的半邊天,某種程度上成為了盤亙在新的創業者面前的一個黑洞,吞噬的不僅是流量、資源,還有資本的關注度。

但根據我們的觀察,市場一定程度上夸大了攜程一家獨大的影響力,在資本相對“冷清”的在線旅游領域,正蘊育著一些潛藏的新機遇。真正能把握機遇的公司,將是在“客”與“貨”上面有自身獨特競爭力的公司。

3、商業邏輯核心二元素:貨與客

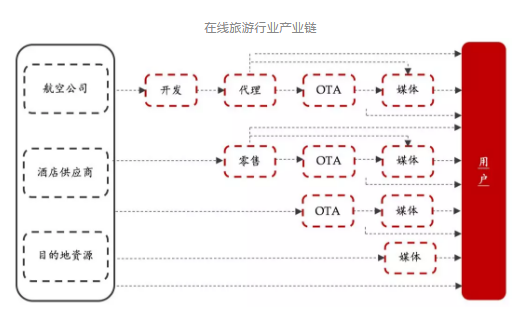

從產業鏈的角度,旅游上端是資源產品,末端是用戶,雖然用戶最終是直接和上游產品發生關系的,但上游產品對接用戶的效率不高,也就衍生出諸多層級和形式的渠道。

所有的在線旅游本質都是渠道,它的核心只有兩件事,一個是掌控旅游的資源,一個是找到客源,然后把資源與客源匹配起來。

無論是傳統的旅行社(產品開發/代理/零售商),還是OTA,抑或各種媒體資源(搜索/社交媒體/攻略等),都是連接上游資源與下游客源的渠道。

沒有哪個渠道是不能和用戶產生聯系的,只有聯系的效率不同而已;也沒有哪個渠道是可以完全替代他人的,每個中間渠道都有自己擅長的環節所在,只有分工不同的效率組合而已。

在線旅游行業產業鏈

貨的顯著特點:

供給有限是旅游市場大部分領域的商業邏輯根本所在;

“易腐性”和低邊際成本決定極度需要價格歧視工具;

標準化程度決定組織形式;

集中度決定渠道盈利能力。

來源:華菁證券

客的顯著特點:

從獨立APP到綜合流量視角,第一集團已顯著拉開身位。

作為渠道的在線旅游企業都有不同程度的獲客能力,但在流量成本日益高企的今天,能持續獲得超大量級用戶的平臺已逐漸收斂在幾家頭部企業中。

我們在獨立APP的流量基礎上,考慮到飛豬、同程藝龍、美團旅行分別有來自阿里、騰訊和新美大的流量支持,馬蜂窩擁有攻略游記內容帶來的流量,繪制出五大巨頭的綜合流量如下:

來源:華菁證券

從行業大格局看,攜程取得了無可置疑的先發優勢。但面對廣袤的市場和日益噴涌的中產階級消費升級需求,我們認為在線旅游的格局還遠未確定。上述坐擁客流量的玩家,以及一直尚未找到最合適抓手的騰訊均虎視眈眈,謀求變局的可能。

新興人群的變化是供應鏈市場變化的深層次原因。

正是因為新興人群在興起,消費者結構在改變,他們從原來單純機票酒店跟團游,逐漸過渡到了,需要更加碎片化、個性化的目的地產品。買方群體的改變導致了供應鏈市場的改變,而能夠抓住這一機會的玩家將擁有彎道超車的潛質。

4、存量巨頭下一步比拼什么

線上獲客主要分為三大流派:以攜程為代表的通過標品機票獲客,以馬蜂窩為代表通過內容獲客,以飛豬、美團旅游、同程藝龍為代表本身(或其所倚靠巨頭)自帶龐大流量。

攜程:塞翁失馬焉知非福。機票提直降代固然吞噬了攜程在機票業務上的利潤率,但也幫助公司肅清了機票領域有威脅的競爭對手出現的可能性。

馬蜂窩:知道比買到更重要。在UGC內容成為更精準的營銷載體背景下,馬蜂窩作為流量系里冉冉升起的新星,將利用高粘度高轉化率的客群和匯集全球貨的供應鏈平臺,打造旅游行業內容+交易的完美結合。

飛豬:因其背景,飛豬必定會成為在線旅游市場的大玩家之一,若要成為獨領風騷的一個市場領導者,飛豬需要在貨源供給和內容領域大力布局。

美團旅行:基于美團點評的產品屬性,公司在酒店、門票業務的擴張中順風順水,但問題也同樣突出,就是用戶無法直接把吃喝玩樂和旅游的認知關聯起來。我們的建議是可以通過一場運動式的宣傳來刷新用戶心智,并把美團在用戶心中樹立的實惠形象發揚光大,例如舉辦類似雙11、618的“xx美旅節”。

在足夠的連接用戶與資源的“量”的基礎上,下一步在存量巨頭上中比拼的就是誰有差異化競爭的手段,我們理解的差異化的競爭主要分為三個層次:

第一, 用戶認知差異。

攜程、馬蜂窩已然跨過這一差異,飛豬本身就有阿里的強交易屬性,也基本跨過認知門檻。上述四大巨頭中唯一手握巨大流量卻無從發力的堪屬美團旅行。美旅首要矛盾是如何讓用戶把吃喝玩樂和旅游服務的認知關聯起來。

第二, 與交易密切結合的智能水平差異。

傳統“貨架式”陳列的效率一定會被淘汰;搜索的精準度高但相對窄帶,對于長鏈條旅游決策反而覆蓋不足;能和用戶有更長接觸時間、有強大算法支持、能根據用戶行為更新迭代的產品才是未來。

第三, 服務水平差異。

當在線旅游與旅游同時混合跑,消費需求一下子爆發增長階段,服務水平的差異可能不甚凸顯。但后續一旦出現合作資源方服務、客戶體驗掉鏈子的時候,對用戶的傷害幾乎是不可逆的。當然,服務水平的提升是最苦最慢的活兒,需要時間去協調。

5、深耕供應鏈,不懼流量巨頭

如果說“客”上的競爭更多聚集在存量頭部“獨角獸”玩家之中,新生代的力量則集中在“貨”上能打通供應鏈的“明日之星”。

從投資的角度看,“客”上要找的是“獨角獸”,“貨”上要找的則是“明日之星”。

“貨”的商業邏輯根本所在是供給有限,消費者的選擇決策空間也有限,所以一旦控制了貨源就意味著控制了客戶、價格和利潤率,以及毫無疑問的控制了市場份額。

這意味著即使在五大流量巨頭的籠罩下,有強大的供應鏈體系做支撐、有身先士卒的供給和履約能力做基礎,擁有自身核心競爭力的公司,都可以源源不斷地涌現。

在供給有限的市場里,國際化打法拿到一手海外目的地資源的KLOOK是絕佳的代表:利用美團點評國內戰事頻繁無暇顧及海外的時間窗口,KLOOK深耕海外目的地資源,有望打造出一個超越旅游范疇的海外版美團點評。

反例是途牛前期試圖影響旅行社來控貨,正因此,在歷經波折后,途牛目前發力直采是一個正確的選擇。

*本文來源:微信公眾平臺“華興資本”(ID:iChinaRenaissance),原標題:《在線旅游報告:我們總結了邏輯二元素、獲客三派、切貨新路 | 華興·湃》。

掃碼查看詳情

掃碼關注執惠公眾號