新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

1.OTA財報傳遞利好消息

近期,攜程、途牛兩大OTA上市企業(yè)捷報頻傳。5月份,攜程、途牛相繼公布未經(jīng)審計的2018年第一季度財務(wù)報表,報表顯示攜程業(yè)績繼續(xù)提升,途牛的虧損額度也在進(jìn)一步收窄;不久前的3月份,攜程和途牛剛剛公布了2017年全年財報,數(shù)據(jù)顯示攜程全年凈利潤翻番,途牛則虧損減少。連續(xù)的利好消息不禁讓人猜測OTA們的日子是否已經(jīng)越來越好過。

回顧近5年的財報可以追溯兩大OTA代表性上市企業(yè)的盈利軌跡。

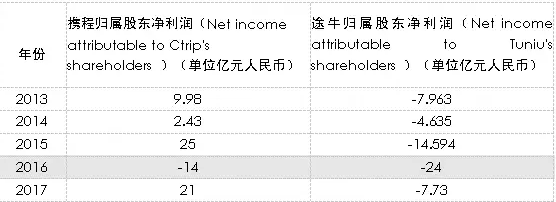

作為中國OTA的龍頭老大,除2016年之外,攜程一直保持著贏利的基本局面,但盈利數(shù)額忽高忽低,市場表現(xiàn)并不穩(wěn)定;另一家企業(yè)途牛則一直在摸索中發(fā)展,知名度逐步提升,但始終在虧損的泥潭中掙扎,尤以2016年為最。這種局面的產(chǎn)生與中國OTA多年來燒錢拼流量的策略不無關(guān)系。以攜程與去哪兒價格大戰(zhàn)為例,燒錢戰(zhàn)略令攜程叫苦不迭,攜程終于在2015年痛下決心,以股權(quán)置換方式收購去哪兒45%股權(quán),徹底結(jié)束與去哪兒的價格廝殺。而在二者火拼價格戰(zhàn)的一年時間內(nèi)(2014年第三季度到2015年第二季度),去哪兒燒錢金額達(dá)27.6億元,因此被并購后致使攜程2016年財報數(shù)據(jù)受到影響,出現(xiàn)大額虧損;途牛巨額虧損的故事也與燒錢砸市場關(guān)系甚大,尤其在2016年,途牛先后與多個熱門綜藝節(jié)目合作,砸入大量廣告費(fèi)。有業(yè)內(nèi)人士透露,途牛營銷費(fèi)用最高時占總費(fèi)用的60%,比業(yè)內(nèi)較為普遍的30%高出一大截。因此盡管途牛收入節(jié)節(jié)攀高,也終究難敵燒錢速度。

2016年途牛砸金熱門綜藝

不過在經(jīng)歷過2016年的低谷后,OTA們也開始思考破局之法,2017年的財報就帶來了驚喜:截至2017年12月31日的全年財報顯示,攜程全年凈營業(yè)收入為人民幣268億元,同比增長39%;若不計股權(quán)報酬費(fèi)用,全年歸屬攜程股東的凈利潤為40億元,這一數(shù)據(jù)在2016年為-14億元。途牛2017年全年營收總計為22億元,同比增長53.3%;凈虧損為7.713億元,2016年同期虧損為24億元。

攜程及途牛近5年凈利潤數(shù)據(jù)一覽表(數(shù)據(jù)來源:攜程及途牛歷年財報)

2018年第一季度,兩家企業(yè)的良好態(tài)勢繼續(xù)保持。第一季度財報顯示,攜程凈利潤為11億元,較2017年同期增長超過20倍,而途牛的數(shù)據(jù)也顯示雖然第一季度仍處于虧損狀態(tài),但0.238億元的虧損較去年同期2.874億元的虧損已大有進(jìn)步。

如此看來,以攜程和途牛為代表的OTA們終于告別了燒錢的粗暴打法,并且成效初顯。那么,它們又是如何提升自身盈利能力的呢?

2.大而全:攜程的巨無霸盈利大法

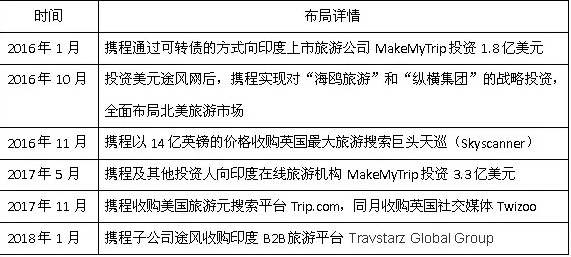

攜程將近期贏利的原因歸結(jié)為兩點(diǎn):全球化戰(zhàn)略以及低線城市滲透。此前,包括梁建章、孫潔在內(nèi)的多位高管,均對外強(qiáng)調(diào)攜程正在構(gòu)建“國際旅游生態(tài)圈”,積極尋求海外市場的拓展。2016年攜程宣布收購全球最大的機(jī)票搜索平臺之一——天巡控股有限公司,對于攜程來說,收購這樣一家在機(jī)票領(lǐng)域有較大影響力的企業(yè),可以幫助其進(jìn)一步拓展國際事業(yè)。“過去一年,攜程對天巡的投資已經(jīng)開始顯現(xiàn)明顯的協(xié)同效應(yīng)。”梁建章在2017年財報發(fā)布后的電話會議里表示,攜程幫助天巡開發(fā)了直接預(yù)訂引擎,使得攜程在天巡上的轉(zhuǎn)化率提升了50%以上。財報顯示,2017年第四季度非中國相關(guān)的純國際機(jī)票已占到國際機(jī)票總量的30%,2017年第四季度天巡的直接預(yù)訂收入幾乎是2016年同期的2倍。為擴(kuò)展國際市場,攜程表示將繼續(xù)推出新的功能和產(chǎn)品線來提升“一站式”旅游服務(wù)能力,例如在英語版OTA平臺Trip.com上線租車業(yè)務(wù)。另外,攜程也為國際用戶推出了火車票預(yù)訂和北美地區(qū)數(shù)以萬計餐廳的在線預(yù)訂服務(wù)。除了投資天巡,2016年-2018年,攜程其他國際化舉措不斷,國際化業(yè)務(wù)的拓展是攜程2017年大幅度盈利的主要原因之一。

2016年-2018年攜程國際化布局情況

此外,該企業(yè)也開始注重低線城市的門店滲透。財報顯示,2017年在目標(biāo)城市的滲透率平均增長超過50%,這一年共新開了1000多家攜程和去哪兒品牌加盟店,這些線下門店以及5000家旅游百事通品牌門店的總交易額在2017年增長超過30%。北京聯(lián)合大學(xué)在線旅游研究中心主任楊彥鋒分析說,線下門店擴(kuò)張策略對于度假板塊銷售額提升有很大促進(jìn)作用,而度假板塊正是攜程致力打造的第三大主要業(yè)務(wù),該業(yè)務(wù)板塊的鞏固為攜程盈利貢獻(xiàn)了不少力量。

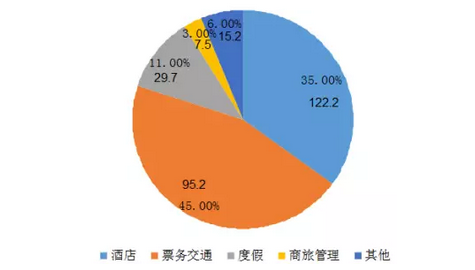

2017年攜程各項業(yè)務(wù)營收額占比圖(單位:億元)

除了攜程自己提及的兩個盈利原因,對其他OTA的兼并整合效應(yīng)開始收效,也是不得不提的重要因素。漳州佰翔圓山酒店收益總監(jiān)劉冬鋒說,2017年攜程對藝龍、去哪兒的整合開始收效,市場份額進(jìn)一步提升,再次擴(kuò)大與競爭對手的距離,盡管攜程的發(fā)展模式不完美,但在當(dāng)下依然領(lǐng)先于競爭對手,因此攜程盈利提高并不讓人意外。楊彥鋒也提出了類似的觀點(diǎn),攜程在一系列收購案后,市場掌控力進(jìn)一步提高,競爭激烈度下降。相關(guān)資料顯示,不僅是在國內(nèi),攜程在海外的兼并動作也是連續(xù)不斷。在快速的殲滅戰(zhàn)中,攜程逐漸增強(qiáng)了贏利能力,這點(diǎn)從攜程近幾年的酒店業(yè)務(wù)收入變化情況也能得到佐證:2016年,盡管攜程財報整體虧損,但酒店業(yè)務(wù)收入大幅度提升,由2015年的46億元攀升為2016年的73.1億元,增幅高達(dá)58%,較前兩年增幅高出10多個百分點(diǎn)(2015年較2014年酒店業(yè)務(wù)收入增幅約為44%;2014年較2013年酒店業(yè)務(wù)收入增幅約為45%),2017年由于并購后市場份額基本穩(wěn)定,攜程酒店收入增幅減緩,但也將近30%。

簡言之,大而全是攜程目前獲得盈利的主要手法:“大”體現(xiàn)在通過兼并同質(zhì)競爭對手保持行業(yè)龍頭老大地位,“全”體現(xiàn)在除了傳統(tǒng)的酒店和機(jī)票預(yù)訂業(yè)主之外,還不斷擴(kuò)展海外業(yè)務(wù)板塊、度假業(yè)務(wù)板塊,觸角所及越來越廣。

3.單點(diǎn)突破:途牛的深耕解壓法

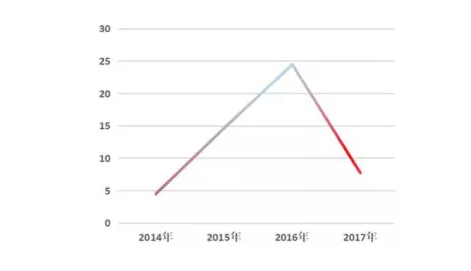

如果論及財報的靚麗程度,攜程對途牛呈全面碾壓之勢,盡管不能和攜程相匹敵,但途牛虧損收窄仍不失為一個好消息。長期以來,途牛都被外界看作是“燒錢換市場”的典型案例,創(chuàng)始人、董事長兼CEO于敦德對此也心知肚明。過去一年的時間,在多方壓力下,途牛逐漸減少了在品牌上的無效投放,并對線上、線下與服務(wù)體系等方面做了升級改造。

近4年途牛虧損趨勢圖(單位:億元)

現(xiàn)階段,與攜程追求大而全的巨無霸式盈利不同,途牛更專注于深入國內(nèi)度假市場單一板塊,對這一板塊的精耕細(xì)作是途牛提升盈利能力的主要策略。這一點(diǎn)從途牛財報對自身業(yè)務(wù)營收的統(tǒng)計也可見一斑,途牛將自身業(yè)務(wù)分為兩類:度假、其他,足見對度假業(yè)務(wù)板塊的重視。目前,途牛設(shè)立的線下門店均為自營。截至2017年年底,途牛已在全國設(shè)立了220家線下門市,2018年將再增150家以上,數(shù)據(jù)顯示到2018年4月30日,已新增51家自營門市。除了線上線下銷售渠道之外,途牛還建設(shè)了會員渠道、企業(yè)、運(yùn)營商、笛風(fēng)分銷等多個銷售渠道。

2017年途牛各項業(yè)務(wù)營收額占比圖(單位:億元)

單點(diǎn)突破的深耕盈利模式至少可以從兩方面助力途牛盈利能力的穩(wěn)健性:一是節(jié)約成本,二是顧客體驗(yàn)質(zhì)量顯著提升。途牛CEO于敦德在回答投資者提問時就表示,選擇自營門店一方面是希望更好地滿足客戶在體驗(yàn)上的需求,另一方面也可以保留客戶資源、促進(jìn)復(fù)購,避免加盟制下不同門店間對于客戶資源搶奪的問題。

途牛旅游網(wǎng)首席財務(wù)官辛怡針對2018年第一季度的財報進(jìn)行了解釋:“我們的虧損進(jìn)一步收窄。首先,銷售網(wǎng)絡(luò)的拓展對銷售與市場費(fèi)用的下降起到了重要作用。本季度,自營門市對公司總交易額的貢獻(xiàn)首次超過了10%。未來,隨著銷售網(wǎng)絡(luò)的拓展和獲客成本的下降,以及服務(wù)網(wǎng)絡(luò)的完善和采購優(yōu)勢的擴(kuò)大,途牛的運(yùn)營效率將會持續(xù)提升。”楊彥鋒也分析認(rèn)為途牛虧損收窄主要得益于其成本消減顯著,此外他對于途牛的合伙人計劃、完備的團(tuán)隊旅游和供應(yīng)商體系也表示認(rèn)可,若能有效利用前景可期。

對顧客體驗(yàn)質(zhì)量的不懈追求算得上是途牛逐漸減虧的長線策略。體驗(yàn)質(zhì)量的提升會帶來更多忠誠顧客,這為途牛節(jié)約了大量營銷費(fèi)用和人員管理費(fèi)用,畢竟留住一個老顧客的成本僅相當(dāng)于吸引一個新顧客成本的五分之一。這種財報的“美容”方法雖不如攜程大而全、直接消滅競爭來的立竿見影,但抓住了消費(fèi)者的核心需求,形成穩(wěn)定的市場群體,前景總算有了一線希望。

4.“后價格戰(zhàn)時代”,創(chuàng)新服務(wù)、顧客至上是OTA財報駐顏良方

攜程、途牛作為中國OTA領(lǐng)域較具代表性的兩家上市企業(yè),二者經(jīng)營業(yè)績在同時期大幅度提升的消息讓人振奮,不過它們是否從此走上了持續(xù)穩(wěn)健贏利的康莊道大依然有待觀察。

追求大而全,在業(yè)務(wù)板塊和市場份額方面不斷開疆拓土,是攜程的盈利邏輯,因此就不難理解,攜程這幾年為何并購案不斷,畢竟通過并購染指新業(yè)務(wù)板塊、消滅競爭擴(kuò)展市場份額是構(gòu)建業(yè)界航母的最佳捷徑。只不過眼前看似強(qiáng)大的攜程還不能高枕無憂。審視攜程各項業(yè)務(wù)營收所占比例不難發(fā)現(xiàn)機(jī)票收入、酒店收入仍是其營收的大半壁江山。而這些業(yè)務(wù)的DNA還是代理,靠創(chuàng)新服務(wù)帶來新增長點(diǎn)的難度不小。而創(chuàng)新對傳統(tǒng)的顛覆往往就在須臾之間,還記得曾經(jīng)的手機(jī)老大諾基亞在宣布企業(yè)倒閉的發(fā)布會上,CEO泣不成聲說不知道自己做錯了什么。是的,并非做錯了什么,只是商業(yè)模式已老。面對飛豬、美團(tuán)等后起之秀,攜程這艘超級航母似乎已經(jīng)有點(diǎn)兒掉轉(zhuǎn)不靈。飛豬同樣對國際游市場興趣盎然,面對年輕用戶打造了多款海外度假IP產(chǎn)品;美團(tuán)不久前更是高調(diào)宣布2018年3月份間夜量超過攜程系總和,對攜程亦產(chǎn)生很大威脅。而除了創(chuàng)新對手的磨刀霍霍,如何了斷與客戶的恩怨同樣是攜程不得不解決的頭等大事。劉冬鋒就直言:“攜程有必要改變與酒店業(yè)對立的情緒,更加平等的對待合作伙伴,而不是挾流量要求合作酒店必須選邊站”。

途牛的綜合實(shí)力較攜程相去甚遠(yuǎn),與行業(yè)老大硬碰硬顯然是自尋死路,因此它選擇在核心業(yè)務(wù)板塊度假板塊深耕細(xì)作,尋求單點(diǎn)突破。途牛對消費(fèi)者體驗(yàn)的重視、對線下自營渠道一步一個腳印耕耘的老黃牛精神近年來也得到了許多業(yè)內(nèi)人士的認(rèn)可,但想在單一業(yè)務(wù)板塊真正做到行業(yè)領(lǐng)先也非易事,一些業(yè)內(nèi)人士就指出途牛的奮斗之路還很長。首先,線上流量費(fèi)用居高不下。劉冬鋒表示了自己對途牛的擔(dān)憂:“2017年虧損減少當(dāng)然是不錯的表現(xiàn),但是2018年要實(shí)現(xiàn)扭虧為盈的目標(biāo)并非易事。途牛靠廣告而來的流量,是否能跑贏投資人的耐心也值得關(guān)注。”其次,途牛的主營業(yè)務(wù)是度假板塊,但度假是低頻消費(fèi),因此投資回報并不高,這是途牛業(yè)績持續(xù)虧損的重要原因。再者度假板塊同樣面臨著激烈的競爭,楊彥鋒就提到:“線下經(jīng)營主體很多,接近10萬家門店和3萬個旅行社主體”,此外,前文提及的新興對手們也逐漸表現(xiàn)出對度假板塊的興趣,與這些自帶創(chuàng)新基因的對手同臺競技,鹿死誰手尚不可知。

談到OTA未來的發(fā)展方向,“從單純的渠道方向資源型、服務(wù)型的旅游集團(tuán)轉(zhuǎn)型”、“增強(qiáng)創(chuàng)新能力”、“以利潤為中心和以客戶為中心的平衡”,是多數(shù)受訪者表達(dá)的共識。OTA領(lǐng)跑者們需要居安思危,不要吝嗇于把積累和利潤投在整合創(chuàng)新、塑造差異化優(yōu)勢方面,否則不知哪天就會倒在顛覆式創(chuàng)新的槍林彈雨中。雖然這幾年無論是攜程還是途牛都會打出“創(chuàng)新”的旗幟,但收效并不十分明顯,記者通過財報發(fā)現(xiàn)盡管攜程和途牛的新產(chǎn)品研發(fā)費(fèi)用在逐年提升,但二者2017年的技術(shù)投入比率(本文采取計算方式:本年研發(fā)費(fèi)用Research and product development expenses /本年營業(yè)收入net revenue)較2016年均有所下降(攜程由0.39降為0.31;途牛由0.38將為0.27)。

未來已來,正準(zhǔn)備赴港上市的美團(tuán)旅行繪制的藍(lán)圖十分誘人,幫助酒店成長,提供一系列商務(wù)、技術(shù)支持,而非簡單的代理提成關(guān)系;握有一手好牌的飛豬潛力巨大,它對未來酒店的描述不僅讓酒店,也讓消費(fèi)者激動起來。此類創(chuàng)新平臺的出現(xiàn)不但給了酒店、景區(qū)等新的合作機(jī)會,也對老牌OTA形成進(jìn)攻之勢。

令人欣慰的是,作為OTA龍頭老大的攜程也意識到了這一點(diǎn),在近期,這家集光環(huán)與爭議于一身的企業(yè)多次強(qiáng)調(diào)其核心價值觀是“以客戶為中心”,但愿這也是攜程乃至中國OTA們著力淬煉財報駐顏術(shù)的利好信號。

*本文來源:微信公眾平臺“酒店評論”,(ID:Reader-Review),作者:李翠文,原標(biāo)題:《攜程、途牛捷報頻傳,但好日子能持久嗎?》。

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號