新用戶登錄后自動創建賬號

登錄第三方登錄

今年以來,監管層對于新三板的重視程度明顯上升,在各個重要場合多次談及制定新三板市場監管條例、深化新三板分層和交易制度改革、提升新三板定價功能等焦點問題。

新三板即將迎來新的機遇?

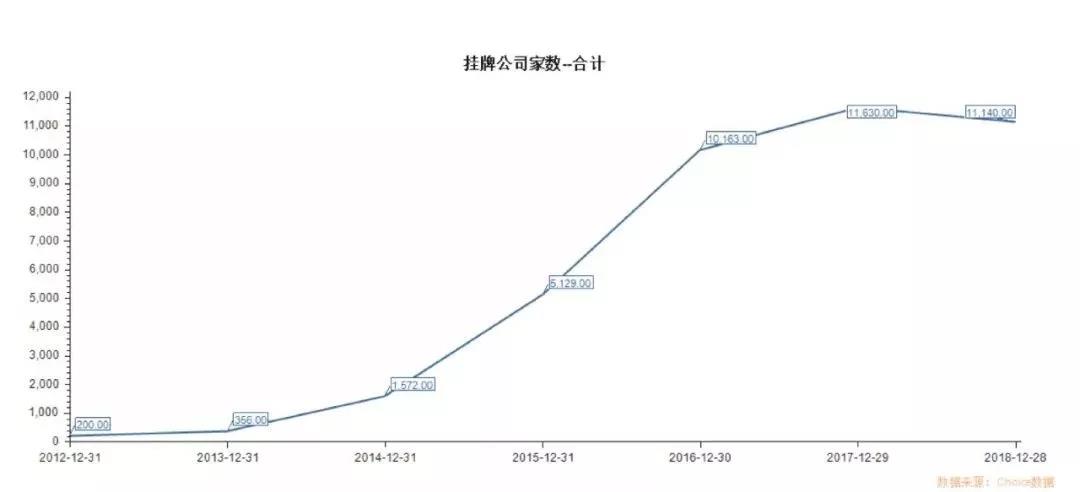

自從2013年6月,經國務院研究決定將新三板由北京中關村、天津濱海、武漢東湖等試點地擴大到全國,在政策紅利的推動下,新三板掛牌企業數量陡增,2015-2016年間新掛牌企業數量高達8591家,實現了量的飛躍。截至2018年7月16日,新三板掛牌企業已達到11126家,是全球首個擁有逾萬家掛牌企業的證券交易場所,其中近九成企業屬于中小企業、成長型企業。

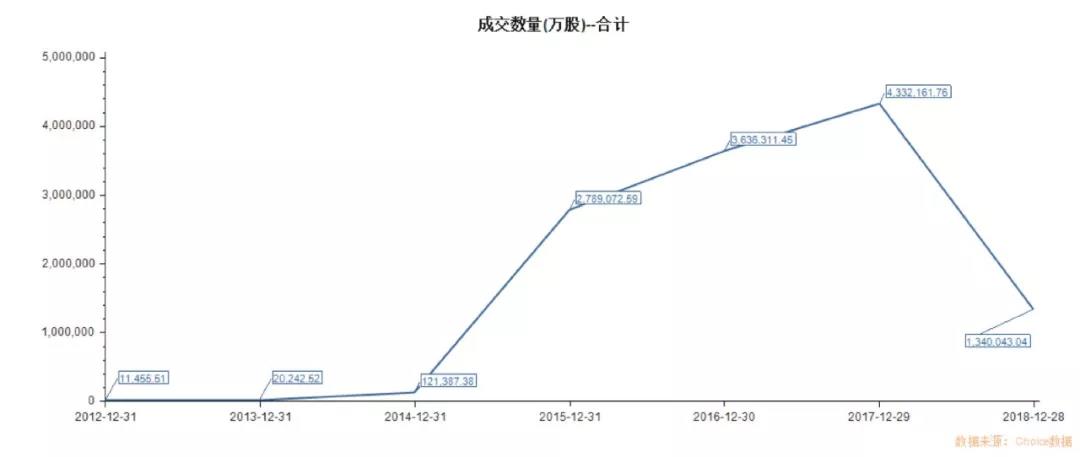

不同于主板,新三板具有“小步快跑”的鮮明特點,不嫌融資金額小,不怕融資頻次高,企業有需求可以快速審批、快速獲取資金。由下圖可以看出,新三板近年成交數量和成交金額都在不斷攀升,但從2018年上半年的數據來看,今年的新三板成交量和成交額都將會有所下降,當然這與今年股市大環境整體行情不佳緊密相關。

對于新三板,一方面,我們必須承認這個新生事物在短短幾年之內取得了舉世矚目的成績,另一反面,我們也必須正視它在發展過程中所存在的問題。

新三板的流動性不足一直廣受詬病,這里所說的流動性,指的是以合理價格迅速成交的能力。舉個例子,某股東擬盡快賣出每股價值10元的股票10萬股,如果市場流動性較差,該股東不得不在價格和時間中進行選擇,要么降低價格以盡快出售,要么為賣出合理價格而耐心等待買主。長此以往會導致新三板難以形成合理的價格發現,掛牌公司的價值也難以得到充分反映。

短時間內集聚了大批相對優秀的中小企業的新三板,一度被認為是連接創業者、投資者和資本市場的橋梁,本應風光無限,為何陷入了流動性困局?

一方面,新三板進入門檻高導致投資者數量不足。因為新三板主要服務于“創新型、創業型、成長型”企業,這類中小微企業各方面的風險都比較大,所以要求投資者應當具備較高的風險識別和承受能力。個人投資者想要進入新三板市場,需要擁有500萬元以上的證券類資產且具備2年以上的證券投資經歷,首先滿足這些條件的個人投資者并不多,其次這些投資者由于資金實力較強,更希望憑借資金優勢參與給予一定折扣的定增市場,而不是進入二級市場交易。

另一方面,新三板市場退出機制亟待完善。現在的新三板市場沒有讓投資者們看到后續會有更多人來接盤,再三猶豫不敢入場的也大有人在,導致整個新三板市場處于企業多、資金少,成交不活躍的現狀,甚至有不少企業在掛牌以來零交易零融資,成為名副其實的“僵尸股”。

為了調動新三板的活力,證監會先后出臺了私募做市、新三板分層管理等利好政策。近日,中國人民銀行、銀保監會、證監會、發改委及財政部聯合下發了《關于進一步深化小微企業金融服務的意見》,其中第十一條明確表示“持續深化新三板分層、交易制度改革,完善差異化的發行、信息披露等制度,提升新三板市場功能。推動公募基金等機構投資者進入新三板。規范發展區域性股權市場。”

公募基金被譽為新三板市場的“活水”,其入市預期被看作二級市場的最大政策利好。在證監會2015年底發布的《關于進一步推進全國中小企業股份轉讓系統發展的若干意見》中提出,“研究制定公募證券投資基金投資掛牌證券的指引,支持封閉式公募基金以及混合型公募基金投資全國股轉系統掛牌證券。”一晃三年,受種種因素所限,公募基金入市仍未落地,這次五部委的文件規格要比當年證監會的文件高很多,相信落地可能性會更大。

與此同時,新三板的監管也日益趨嚴,7月6日全國股轉公司公告了103家未披露2017年年報的新三板掛牌公司名單,其中61家已經在7月9日被強制摘牌,余下的42家因涉及違規及其他待核實事項,處理完之后也將被摘牌。對此,全國股轉公司發言人表示,對這些公司依規堅決予以強制摘牌,是正常的“市場出清”,隨著新三板市場功能的不斷完善和監管的持續加強,企業的進入或退出將是一種常態,這也有利于進一步改善和提升新三板整體市場運行質量。

顯然,新三板跑馬圈地的時代已經過去了,退市制度、創新層財報編制等方面越來越系統,市場也越來越規范、成熟。自去年底開始,監管層頻頻發出的完善新三板頂層設計信號,意味著重磅改革或將逐步落地。在新三板政策出臺過程中,企業不用花太多精力去想政策導向,腳踏實地做好業務,投資者也可以很好地與優質企業一起成長,新三板將會迎來一個“質變”的機遇期。

新三板文娛企業現在怎樣了?

文娛企業作為典型的中小企業,想要登錄主板IPO往往面臨著極大的困難,在2015-2016年新三板火爆的時候,一大批文娛企業紛紛選擇在新三板掛牌,隨后又經歷了一次摘牌潮,如今進退熱潮皆已退去,新三板文娛企業還有哪些?他們過得怎樣?

新三板發展心路歷程

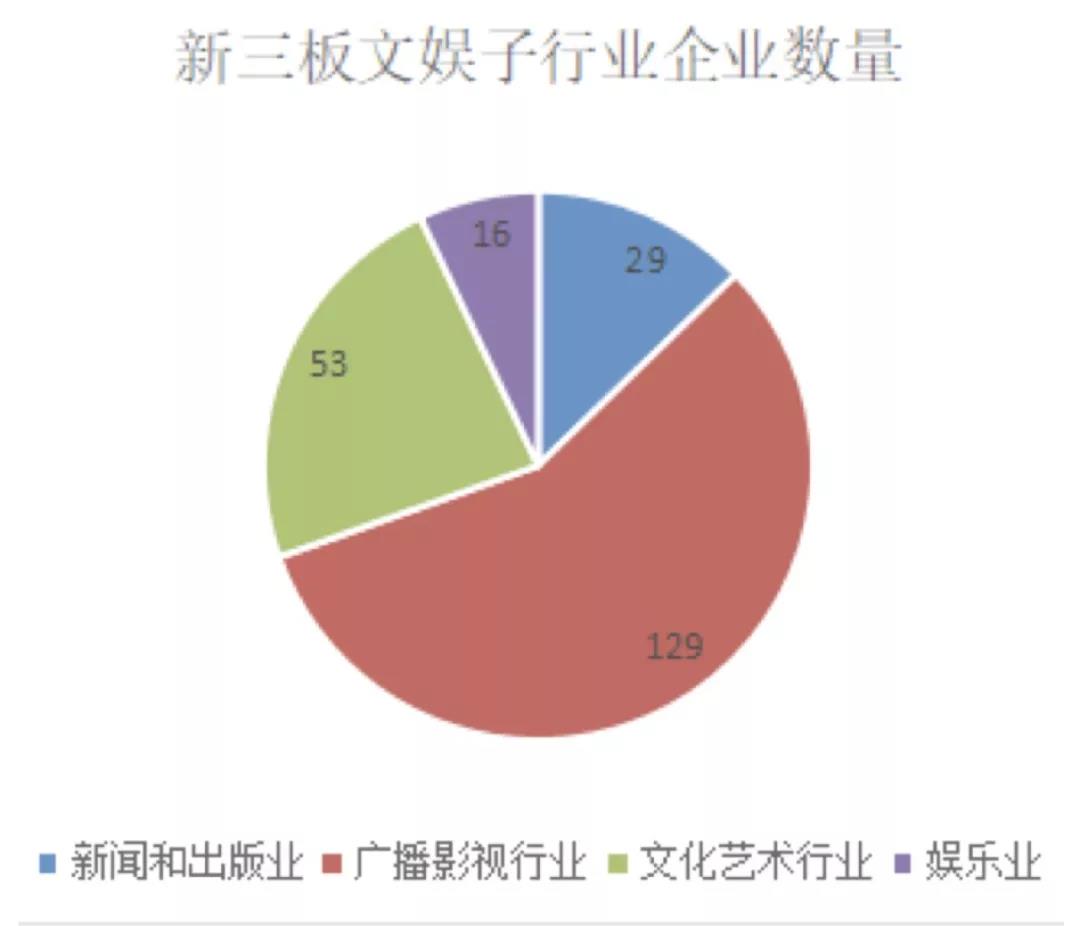

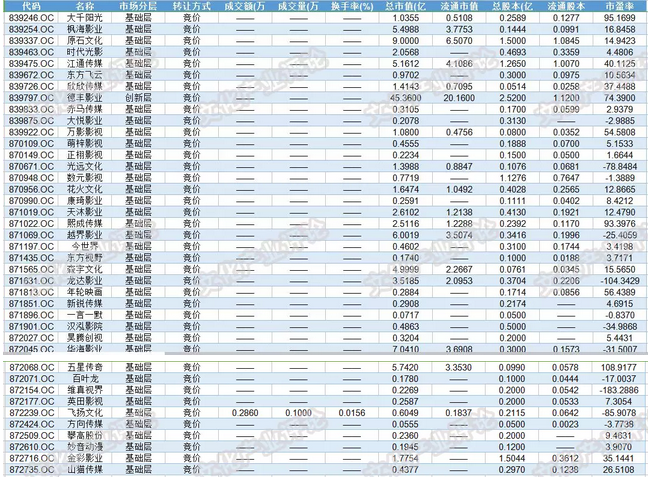

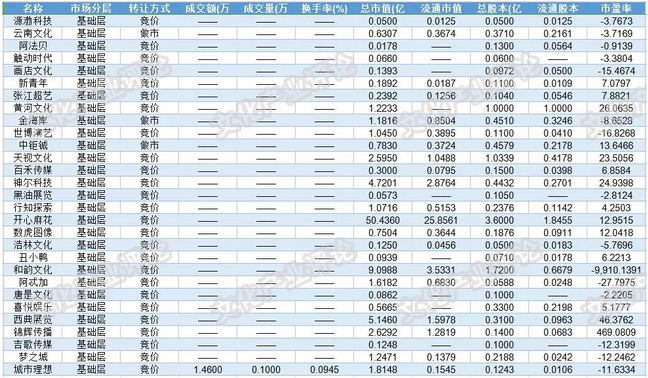

Choice數據顯示,截至7月16日,新三板掛牌的文娛企業有227家,其中25家屬于創新層,202家屬于基礎層。

新三板文娛企業具體分布:

29家新聞和出版業企業,5家進入創新層

129家廣播影視行業企業,16家進入創新層

53家文化藝術行業企業,1家進入創新層

16家娛樂業企業,3家進入創新層

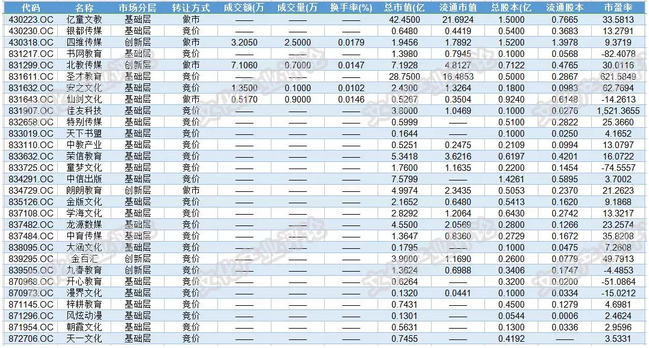

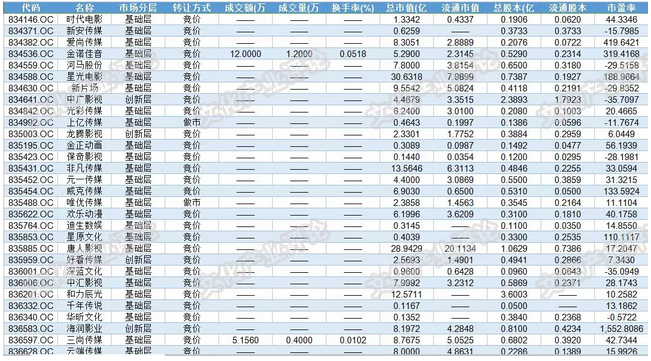

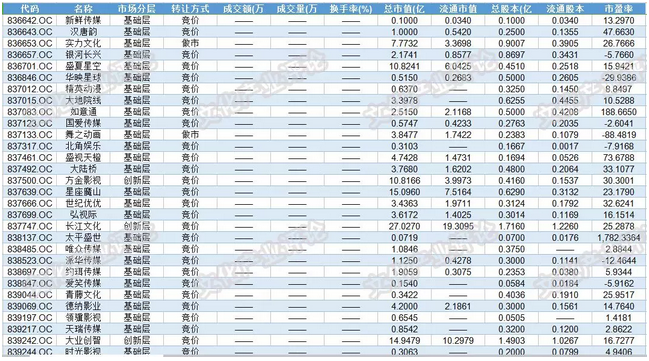

從成交量和成交額來看,創新層文娛企業融資占比過半。經過三年的市場分層管理,創新層文娛企業借力新三板市場實現了快速發展,股票活力和潛力都遠高于基礎層。以7月16日數據為例,13支新三板文娛股票獲得交易,總成交量為28.8億股,總成交額達96.707萬元,其中來自創新層的5支股票占據了總成交量的77.5%、成交額的85.8%。

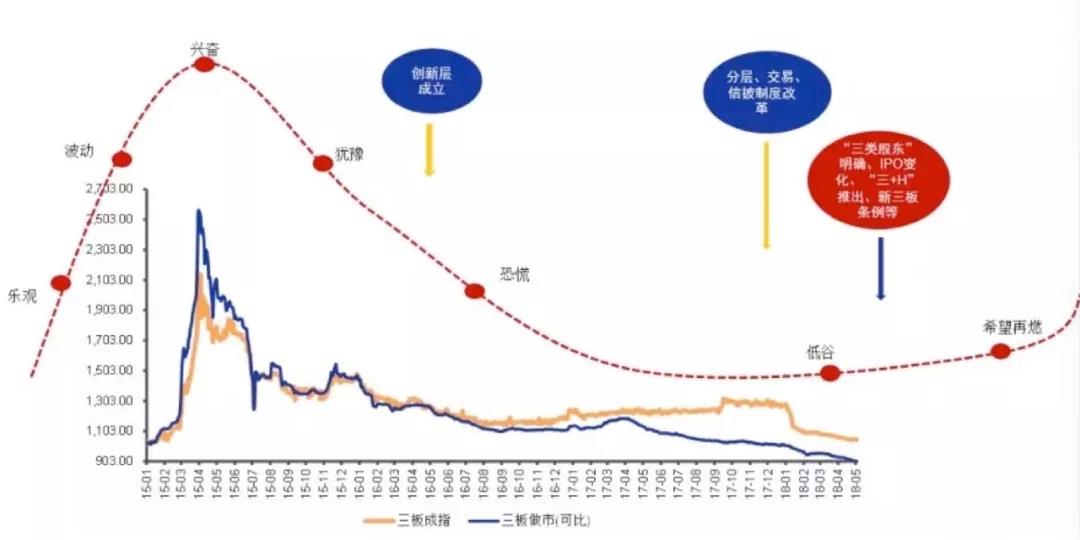

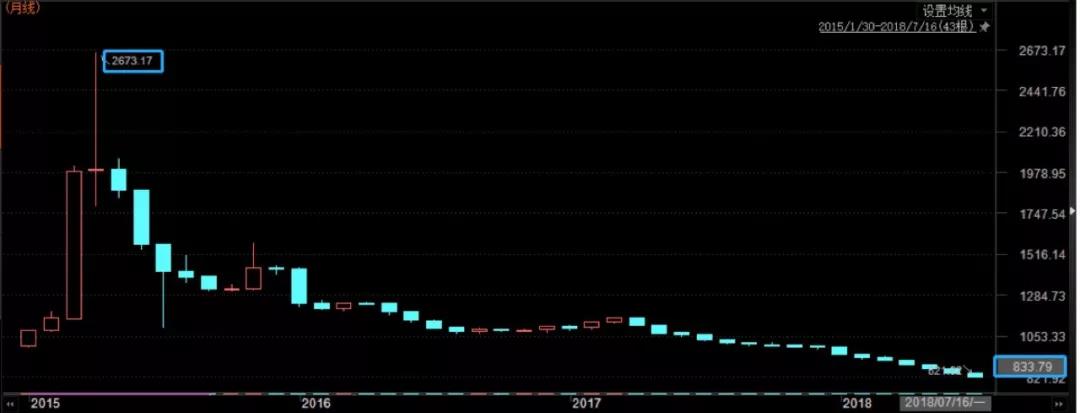

從交易方式來看,文娛企業三板做市持續低迷。227家文娛新三板企業,僅有26家選擇做市商制度,其中9家位于創新層。這不僅是文娛企業所面臨的問題,也是整個新三板市場的痛點。數據顯示,年初至今三板做市指數已跌去178個點,較歷史高峰值跌幅將近7成。當初新三板引入做市商制度,主要目的是想發揮做市商在提供流動性、價格發現和穩定市場方面的功能,解決掛牌股票估值難、流動性不足的難題。如今看來,新三板做市商的作用不如預期。

新三板做市指數走勢

今年上半年,在采用做市交易方式的企業中,交易額過億的僅有華強方特和基美影業2家。不得不說一下華強方特,5月底受中美貿易戰的影響,A股再現百股跌停,新三板做市指數卻意外收紅,而拉動三板做市指數上升的主力正是華強方特。作為創新層明星做市股,華強方特自掛牌以來融資額合計高達27億元,近期已經再次啟動了IPO征程,正在接受招商證券的上市輔導。之所以說“再次”,是因為它本身就是一只擬IPO潛力股,此前啟動上市計劃后,終因IPO暫停而選擇掛牌新三板,憑借年賺數億的耀眼業績在新三板一路領先。

2018年以來新三板文娛行業做市轉讓企業交易額TOP10

結語

不可否認,新三板的發展速度超過以往任何一家交易所,在短短的5年內走過了A股市場20多年的路,為中小微企業開辟了一個全新的融資渠道,也創造了很多明星公司,在迅速擴大體量和影響力的過程中更是不可避免地出現了一系列問題。作為一個高成長性的資本市場,同時也是一個高風險的資本市場,與成熟的交易市場相比,新三板還有很長的改革完善之路要走。

如今隨著新三板定位逐漸明確,新三板將進入更加成熟階段,相信制度的不斷完善一定會讓新三板找到企業、投資者、券商和監管機構等各方參與者之間的平衡點,充分發揮新三板的苗圃和土壤功能,培育一大批創新能力強、市場前景好的企業,成為中國的“納斯達克”。

*本文來源:微信公眾號“文化產業評論”(ID:whcypl),作者:晨星,原標題:《227家新三板文娛企業現在怎么樣了?》。

掃碼查看詳情

掃碼關注執惠公眾號