頭圖.png)

.png)

新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

華特-迪士尼公司(Walt Disney)的股票最近表現不佳,該公司股票去年的表現仍優(yōu)于大盤。

投資者一直在擔心迪士尼的未來,正當該公司試圖在不斷變化的媒體環(huán)境中定位時,他們這么做是有道理的。最近有報道稱迪士尼“流媒體業(yè)務虧損超過10億美元”,而這正是小熊們的主題。然而,我相信這家公司正在進行必要的投資,這將使它在未來幾年處于更有利的地位。簡單地說,迪士尼的股東應該忽略這些噪音,專注于這家公司在流媒體領域取得成功的重要性。

當“失去”是正確的選擇

迪士尼在建立流媒體服務的過程中確實在賠錢,但我認為這些投資是必要的。考慮以下投資:

投資HULU(持股30%)

投資Vice集團(持有21%股權)

投資BAMTech(持有公司75%股權)

ESPN+于2018年初推出

投資即將推出的迪士尼+,預計將于2019年底推出

在我看來,這些投資是迪士尼的未來,因為我相信,公司發(fā)行自己的內容最終將成為公司業(yè)務的重要組成部分。通過這種方式,迪士尼正在改變其報告結果的方式,以更好地捕捉未來該業(yè)務將如何管理/運行。該公司正在將其國際媒體業(yè)務和流媒體業(yè)務合并為一個部門,并為消費品和公園及度假村創(chuàng)建一個新的運營部門。它將有下列業(yè)務單位:

媒體網絡

公園,體驗和消費產品

工作室娛樂

直接面向消費者與國際(“DTCI”)

很有道理,對吧?鮑勃?伊格爾曾公開表示,重組工作將“為公司的未來創(chuàng)造更有效的全球框架,為全球消費者服務,促進增長,實現股東價值最大化”。

我的想法是:這種變化非常有意義,尤其是考慮到迪士尼正努力在不斷變化的流媒體環(huán)境中為公司定位。此外,消費產品和公園及度假村似乎是一個合乎邏輯的選擇。

由于這次重組,迪士尼重新調整了之前的業(yè)績,以反映公司的新結構。以下是8-K的兩段摘錄:

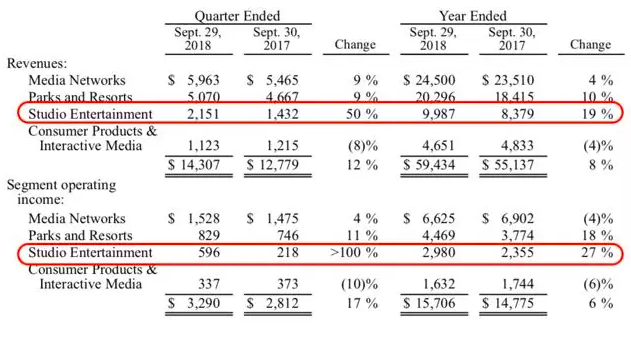

這張表顯示了在新的報告結構下,截至2018年9月29日的財政年度的結果。DTCI部門的營業(yè)虧損為7.38億美元,營收為34億美元。為了便于比較,下表顯示了最近3個財政年度的預測結果。

主要收獲是——迪士尼的營業(yè)收入在過去三年一直保持穩(wěn)定,2017財年略有下降,考慮到該公司正在大舉投資于未來,這是令人鼓舞的。在我看來,迪士尼在流媒體上虧損是正確的。

讓我們記住,該公司還有其他業(yè)務,將給管理層必要的時間,讓他們在流媒體領域做對。

其他業(yè)務將為管理層爭取一些時間

2018年11月8日,迪士尼公布了2018年第四季度的業(yè)績,盈利和利潤均超過預期。該公司報告調整后的2018年第四季度每股收益為1.48美元,營收為143.1億美元。

2018年全年,迪士尼的營收和調整后每股收益分別增長了8%和24%。本季度/本年度,演播室娛樂部分是真正的亮點。

正如我在2015年末所描述的,我相信電影部門會為爭取一些時間,讓他在流媒體領域做得更好。這正如我最初預期的那樣,展望未來,我認為投資者應該對2019年有更多相同的預期。

這一陣容將使迪士尼的工作室部門在2019年處于非常有利的位置,這對該公司來說尤其重要,因為它在流媒體上投入了大量資金。因此,我相信其他部門(工作室和公園及度假村)會為管理層爭取一些時間,讓他們把事情做好。

風險

迪士尼將在流媒體業(yè)務上大舉投資,這將需要大量資金。因此,很多事情都取決于艾格對公司未來的正確定位。如果它的流媒體服務失敗了,我相信在未來5年多的時間里,發(fā)行股票將面臨巨大的壓力。

此外,對福克斯的收購并非必然成功,因此投資者應密切關注這些資產在未來兩年的整合情況。

底線

迪士尼是一只買入即持有的股票,因此我認為,長線投資者應該能夠放心地將資金“存放”在迪士尼的股票上。目前市場的擔憂是合理的,但我相信這家公司正朝著正確的方向前進。

我曾公開表示,收購福克斯可能會改變迪士尼的游戲規(guī)則,因此我完全預計該公司股票至少在未來兩年表現良好。迪士尼支付了可觀的股息(最近增長了4.8%),公司也在進行必要的投資,所以我認為做對了。因此,任何回調都應被視為長期買入機會。

*本文來源:微信公眾號“美股研究社”(ID:meigushe),原標題:《迪斯尼布局流媒體領域,背后的得與失是什么?》。

掃碼查看詳情

掃碼關注執(zhí)惠公眾號