新用戶登錄后自動創建賬號

登錄第三方登錄

甩賣家產,通常多有“不吉”之義,若非無奈,誰愿將辛辛苦苦掙下的家產拱手讓人?

但身處危境或為更好發展時,這一舉動卻也不乏明智。

過去的2018年,寒冬是繞不過的一個詞,對眾多大小不一的文旅企業來說,苦甜自知。執惠粗略梳理了2018年一年內出售或轉讓資產的概況,展現這一年文旅發展中諸多側面的一側。

其中,有企業實際控制人無奈賣股權輸血,引入戰略投資方,以抱得國資大腿,有企業將百億項目拱手讓人,但仍處于大廈將傾的境況中,也有企業將超過6成的股權以底價1元出售,或打折3500萬只求甩掉包袱,不惜縮減重點布局的業務版圖……它們集中于地產、實景娛樂、旅行社、酒店等。

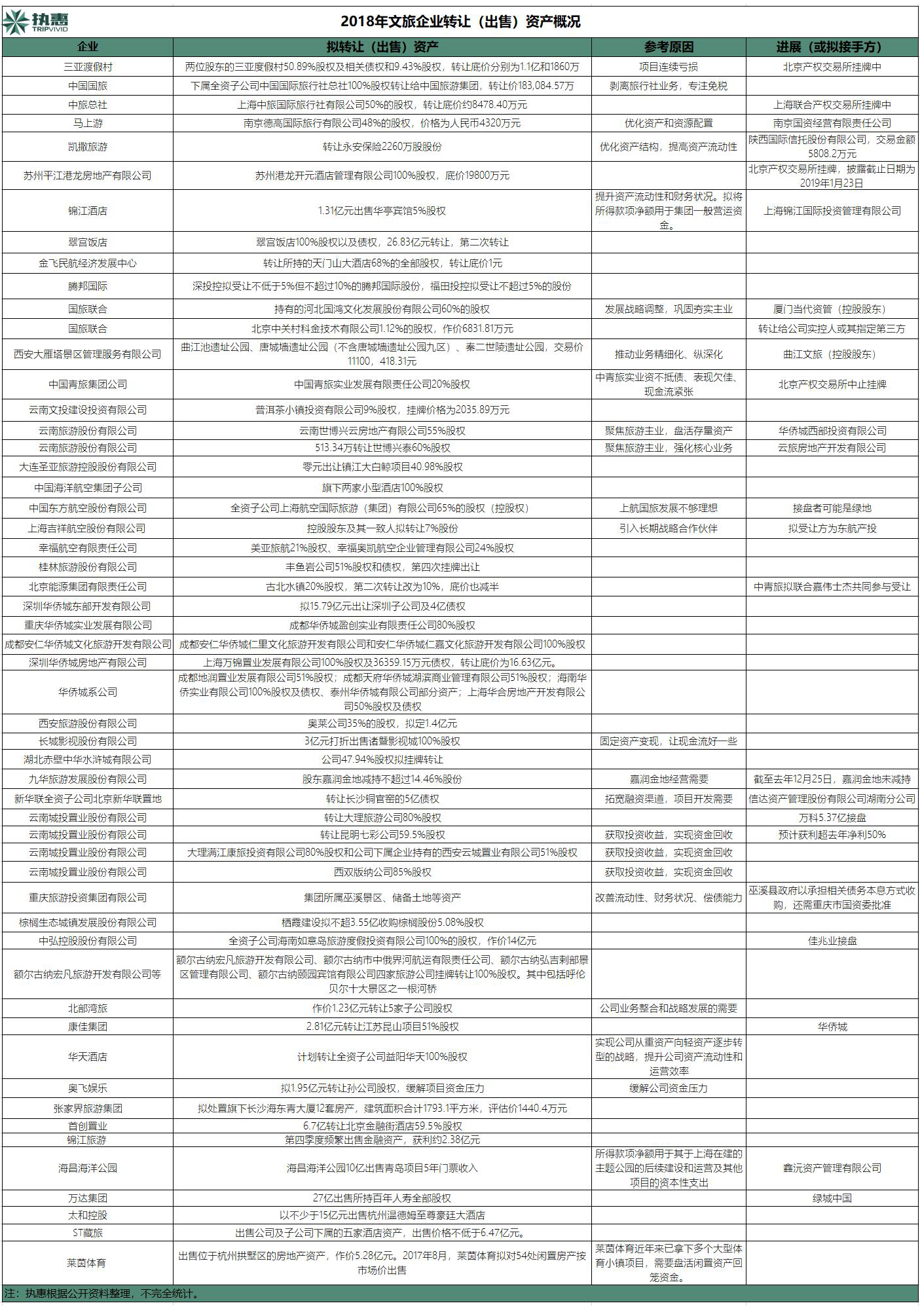

2018年旅企轉讓(出售)資產情況一覽

2018年旅企轉讓(出售)資產情況一覽

缺錢是貫穿其中的主線,融資難、運營不利是其中“緊箍”。但是甩賣家產多只緩解了一時之急,多數企業的危機還未解除。

這是2018年文旅業發展的真實切面,我們能從中窺視到什么?

賣股權“輸血”,抱國資大腿

在“救兵”到來前,東方園林已陷債務困境許久。

2018年5月,東方園林擬發行首期不超10億元規模的公司債,實際僅發行0.5億元,這一被形容為“歷史最慘發債”的事實,將其背后深重的債務問題愈發顯現出來。這10億公司債本計劃5億元用于償還公司即將到期債務,其他資金用于補充營運資金。

公開數據顯示,東方園林2014年底資產負債率為56.22%,到2018年3月31日,已增至70.10%,總負債約268.95億元,到6月底升至282億元,其中流動負債高達254億元,可用現金和銀行存款僅9.25億元。

另一面,2018年上半年,東方園林營收64.63億元、歸屬于上市公司股東的凈利潤6.64億元,分別同比增長29.67%、42.04%。

這些境況的緣由還需回溯至2015年。當年,東方園林轉為以PPP模式為主,自此業務訂單和業績雙飚。2016年、2017年,東方園林中標的PPP訂單投資總額分別超過380億元、715億元,同比增長分別為9.91%、88.30%。

但2018年畫風突變。經濟去杠桿的背景下,財政部出手,一頭限制地方政府的項目支出,另一頭抑制公司開展PPP項目。

數據顯示,不管是財政部數據還是全市場口徑,PPP項目數量、規模在2015年至2017年都呈迅速高漲態勢,2018年回落至略超2016年的水平。

有從事全域旅游PPP項目的相關人士告訴執惠,由于財政部相關政策出臺,2018年的落地項目少于2017年,項目的落地周期也較此前更長,甚至延長一倍,其中有項目已組建公司,因政府債務問題,目前處于停滯狀態,很可能就此作罷。

這種情境下,本就面臨不少應收賬款遲遲難回,大量的錢被投入擴充的PPP項目的東方園林,擴大舉債來不斷“補血”顯得更為急迫。

2018年12月,東方園林公告稱,公司實際控制人何巧女、唐凱分別將其持有的公司股份8293萬股(占公司總股本的3.09%)、5133萬股(占公司總股本的1.91%),共計 1.34億股(占公司總股本的 5.00%)轉讓給北京市盈潤匯民基金管理中心(有限合伙)(簡稱“盈潤匯民”)。盈潤匯民是北京朝陽區國資委下屬的上市公司支持基金,成為馳援東方園林的“救兵”。

不過,東方園林的債務危機并未完全解決。新京報報道稱,自2018年10月開始,東方園林開始遭遇一系列訴訟案,已被法院凍結了上千萬銀行存款。

上述相關人士認為,在融資和PPP項目松閘方面,2019年的日子預計還將不好過。

文旅地產生死考

缺錢,直接將中弘股份拖入退市困窘之境,使其成為A股史上“面值退市第一股”。

據知情人士透露,目前中弘股份所有項目幾乎停工,公司處于只能運轉不能運營的狀態,每天都有新增的債務和利息,目前缺少資金流動性。

中弘系從高光時刻到墜入暗淵,僅僅在數年間。期間,中弘系實控人王永紅步子邁得過大,在嘗到地產紅利后不久,連續激進并購擴張并布局多個百億級別的文旅項目,且多依靠自身一己之力,轉圜和騰挪空間受限,最終負債累累,回天乏力。

其早在2012年拿下的海南填海造島項目之如意島項目,預計投資超百億元,可見王永紅的“宏圖”之心,但最終在2018年7月,中弘股份公告稱,擬將如意島項目公司的100%股權,作價14億元,接盤者為房企龍頭之一佳兆業。

同年9月媒體探訪稱,中弘旗下的安吉項目已無施工跡象,該項目曾計劃投資170億元。

為緩解債務危機,港橋投資、新疆佳龍和加多寶都曾出現在中弘的白馬騎士名單上,只是最終一個個被移除,皆未修成正果。大廈傾危、搖搖欲墜之態,中弘還要持續多久?

還有高舉高打者如華僑城也有資金壓力,2018年其至少有14項預披露或正在出售的資產,包括11個和地產相關的項目,其中9個位于上海、成都和深圳。其一大目的是加快現金回流,提高資產周轉效率。

云南城投置業股份有限公司(簡稱“云南城投”)也基本如此考慮。統計顯示,云南城投在2018年至少出售了旗下5家公司(分布在大理、昆明、西雙版納和西安等地)的股權,讓出控股權,主要目的是“獲取投資收益,實現資金回收,增加公司現金流動性”。

資金情況好轉乃至有錢,才好過年。

在近期萬達集團2018年會上,王健林的萬字報告的言語之間多了不少底氣。其在報告中透露,2018年萬達有息負債大幅減少,同比減少約30%,萬達海外負債基本解決,目前只剩下少部分沒有到期的負債,萬達在海外有高于其額度的應收款和現金存款。

這背后離不開萬達的“賣賣賣”,大量海外資產的出售、13個文旅項目以及萬達原文旅集團和13個文旅項目的設計、建設和管理公司先后出售給融創。

而在近期,萬達更是將其持有的百年人壽11.55%股權全部轉讓給綠城房地產集團有限公司,作價27.18億元。這意味著萬達退出保險業,放棄珍貴的保險牌照,其在2016年意圖擴展的金融集團版圖受挫。

在報告中,王健林還“言之鑿鑿”說要從房地產轉型,主因是房地產是強周期性行業,好幾年差幾年,在周期變化中很多企業死掉,二是房地產現金流不長遠。他將完成轉型的時間設定在2020年。

看來他對債務高壓、現金短缺等問題,或還心存余悸。而能否如愿轉型,或真心如此,還有待后觀。

房地產轉型并不容易。在執惠近期文章《近4萬億!2018文旅項目投資簽約大爆發,開年大戲繼續“赤膊”上演......》中,對2018年的簽約投資文旅項目做了概算統計,其中特色小鎮、主題公園等是投資熱點。

在執惠采訪的多位業內人士中,包括特色小鎮、主題公園或文旅地產開發運營商,不乏認為這是新一輪圈地運動,背后玩法仍多可能是地產。

實景娛樂的“水中花”

3.35億元買入,3億元賣出,折損3500萬元,這是長城影視2015年收購的諸暨影視城的新結局。

早在2018年9月,長城影視即提出轉讓全資子公司諸暨長城國際影視創意園有限公司(簡稱“諸暨影視城”)100%股權。今年1月4日,長城影視公告稱,將諸暨影視城100%股權以3億元的成交價格轉讓給優創健康,“交易完成后有助于優化公司資產結構,增加公司運營資金,進一步改善公司財務狀況”。

長城影視是中國首家在A股主板上市的影視文化企業,全國最大的影視傳媒機構之一。其購入諸暨影視城,意圖之一是擴展實景娛樂板塊,該板塊還包括馬仁奇峰景區、淄博影視城、宜賓長城神話世界影視基地有限公司、金寨長城紅色教育基地有限公司等。長城影視2018年半年報顯示,實景娛樂收入2.80億元,占總營收的48.72%

基于電影市場的不確定性,以及減輕對電影的依賴、延長電影IP的經濟效益鏈條,國內多個影視巨頭包括華誼兄弟、光線傳媒、長城影視等都意在分一杯羹,橫店、迪士尼是亮眼標桿。華誼兄弟已落地馮小剛電影公社、蘇州電影世界等項目,光線傳媒相對屬于“雷聲大雨點小”,喊了幾年,但公開的成型實景娛樂項目尚缺。

回到長城影視,其實景娛樂板塊收入來源主要為影視拍攝服務收入、商鋪出租和游客門票收入等,這偏橫店模式。

為提升諸暨影視城的收益,2017年5月,長城影視耗資2.16億元收購上海海鑫國際旅行社等9家旅行社各51%的股份,希望由此為諸暨影視城輸送游客20萬人次以上。

但數據顯示,諸暨影視城在2017年至2018年前三季度,都處于虧損狀態,年營收不足千萬元,已成為“包袱”。

另一面,長城影視以并購著稱,在四年內至少收購了20家公司以擴增公司業務體量,債務承壓相應加劇。截至2018年9月底,長城影視的負債率為72.96%,在同行業內排在前列。

同時,其控股股東長城集團陷入高質押率、債務糾紛和一致行動人減持還債等漩渦,長城集團所持有的長城影視股份超過87%被凍結。長城影視董事長趙銳均在1月7日還提出在未來6個月內減持0.23%股權的計劃。

降價甩掉諸暨影視城這個“包袱”也在情理之中。

在國內一些實景娛樂項目中,還浮現地產的身影。這種帶有地產思維的玩法,或也說明國內實景娛樂的落地開發亦非易途。

影視公司意圖通過電影場景、IP來實現更多的收益變現,還面臨多重挑戰。簡單的場景再現和體驗,并不足夠。而要深掘電影IP,既要求IP較為強大,還對基于IP打造適配的產品業態以及強悍的落地運營能力提出高要求。這對國內多個影視巨頭而言,都是欠缺的。

一個新細節是,萬達電影近期在全景網投資者關系互動平臺上透露,公司目前正在積極研究線下實景娛樂業務。

萬達能玩好嗎?

旅行社這門生意越發不好做?

統計來看,涉及旅行社、酒店、航空、景區等的轉讓(出售)的交易約有20 筆,占統計總量的三分之一。大體原因包括優化公司資產結構,提高資產流動性,優化資源配置等。

過去一年,傳統生意不太好做。

以旅行社為例,湖北一旅行社相關負責人告訴執惠,2018年旅行社的常規業務不行,主要是跟團游等常規組團業務消費乏力。另有旅行社人士透露,以前都是掙差價, 因為信息不對稱,但現在信息更加透明化,利潤越來越薄,大部分都是掙流水,利潤較少。

為吸引更多客流,低價游或零負團+購物的模式成為不少旅行社營收的一種模式或渠道。不過這一模式在2018年受到不少打壓,尤其以云南為典型。

2017年4月15日,云南省正式實施號稱史上最高壓的旅游市場整治措施《云南云南省旅游市場秩序整治工作措施》,包括七個方面22條措施(以下簡稱“云南旅游22條”),其目標是確保云南全省旅游市場秩序在一年內根本好轉。

數據顯示,到2018年4月,云南省共查處違法違規旅行社252家。而從2017年4月至2018年底,昆明累計吊銷、撤銷和注銷旅行社280家,8家旅行社停業整頓。

云南省官方在今年1月14日公布的數據顯示,2018年該省共受理旅游投訴780件,同比下降53%,云南已基本告別低價旅游與強制購物。

云南省官方的表述中透露該省的旅游整治依然還將保持高壓態勢。大致來看,這種高壓態勢難以維持過久,未來松動是必然,一看云南省旅游的整治決心和長短期利益訴求,二看其能否盡快探索出更為有效的長效機制。

由此整體來說,當前乃至未來的市場對旅行社尤其是業務傳統、欠缺創新的旅行社來說,很不友好。

旅行社市場最近發生了一件事,也有些參考意義。

2018年12月24日,中國國旅公告稱,公司將退出旅行社業務,聚焦免稅主業,明晰戰略定位,解決同業競爭問題,擬以非公開協議轉讓方式,將其全資子公司中國國際旅行社總社有限公司100%股權轉讓給公司控股股東中國旅游集團有限公司,轉讓價格為18.31億元。

中國國旅2018年半年報顯示,報告期內中國國旅實現營收210.85億元,同比增長67.77%。不過日上上海的收購、首都機場和香港機場免稅業務等為營收增長提供了不少助力。

半年報還顯示,報告期內,中國國旅旅游服務業營收54.34億元,商品銷售業154.57億元,其中免稅商品銷售營收149.47億元。兩相對比,免稅這臺“印鈔機”優勢明顯。

相對來說,旅行社算是一門苦活累活,掙錢不易,而市場在變,在更新,跟不上節奏的旅行社將可能被甩下,這對傳統的景區、酒店、航空公司來說,莫不如此,如何更新是個挑戰。

掃碼查看詳情

掃碼關注執惠公眾號