新用戶登錄后自動創建賬號

登錄第三方登錄

行業內一致認為2018年是旅游行業的“小年”,在線旅游的流量入口被幾大玩家牢牢把持,我們相信在細分行業仍然存在大量機會,機會存在于對傳統線下模式的改造,存在于對供應鏈的整合,存在于對細分人群更深刻的洞察理解。

無論是用戶還是創業者,都相信移動互聯網時代一定可以誕生更多創新的公司,提供更好、更個性化的旅行體驗,尤其是出境游領域。當然,同時出現的還有流量壟斷、惡性競爭、項目虧損,也導致許多出境游創業公司死亡,卻仍無法阻止更多的資本和創業者涌入其中。我們堅信旅游行業的終局還遠遠沒有到來。

行業潛力大

旅游行業增長潛力巨大。2018年國內旅游人數預計達55.4億人次,收入約5.13萬億元,同比分別增長10.76%和12.3%;中國公民出境旅游人數預計達1.48億人次,同比增長13.5%;全年預計實現旅游總收入5.99萬億元,同比增長10.9%。旅游行業收入持續維持高速增長,2012-2018年六年時間從2.59萬億增長到5.99萬億,實現行業規模翻倍。

目前中國護照發出數量僅約為1.5億本,朋友圈看到的那些周游列國的人只是少數,絕大部分同胞甚至還沒有踏出過國門。但我們相信,隨著居民可支配收入和城鎮化率提升,外出旅游成為更多人更平常的的生活方式。旅游是對自己辛勞最好的犒賞,隱藏著對美好生活的追求。

旅游同時也是跨界融合應用最廣泛的行業。購物、醫療、教育、賽事等代表了旅游的不同場景,旅游行業受益于各種新消費場景的確立。與金融、交通等發展趨勢融合將為旅游行業帶來新的增長點。

消費升級趨勢確立

旅游行業對GDP貢獻度持續上漲:2017年旅游行業對GDP綜合貢獻值達到9.13萬億,占比11.04%,絕對值5.40萬億占比6.5%,較2015年分別提升0.2%和0.5%。

在線旅游交易規模持續增長:2017年在線旅游交易規模達到8923億,名義增幅20.7%。

在線旅游滲透持續深入:2017年在線旅游滲透率達到16.5%,較2016年提升0.7%。

出發地和目的地

一線城市(北上廣深)仍為出境游主力出發城市,可以看出較鼓的錢包和較早接觸國外文化讓一線城市旅游者更偏向于出國用腳步度量世界;但不可忽視的是新一線城市和二線省會城市包括杭州,成都,南京,武漢,天津,西安等地亦成為出境游旅客數量貢獻更高的城市。

2017年最受中國游客青睞的十大境外目的地依次是:泰國、日本、新加坡、越南、印尼、馬來西亞、菲律賓、美國、韓國、馬爾代夫。

目的地方面,泰國和日本仍是最大的出境目的地,2018年中國游客赴泰國旅游人數突破1000萬人(2017年為985萬),為泰國創造5900億泰銖的旅游收入;中國游客赴日本超過800萬人,占據日本接待境外3000萬游客的26.7%,中國游客赴日人數和消費額度均為第一大國。除此之外中國游客也是越南、柬埔寨等東南亞國家的第一大入境游客客源地。

我們亦觀察到很多非首次出境的用戶會嘗試對新興目的地和長線目的地的探索,歐美澳新等發達國家目的地成為許多旅客沖出亞洲的首選,而更高段位的玩家逐步開始對非洲、南美洲、南北極的探索。出行目的地會受政府宣傳、簽證政策等因素影響而變化,但可以預見主流目的地仍會保持穩定客源。

用戶畫像

出境游主力用戶為80后,占比31%,70后與90后分別為17%和16%。

出境游用戶多為親子游和孝親游,帶娃帶老人是家庭旅游的顯著特征。

出境游模式中,跟團游和自由行比例分別為44%和42%,但有12%的出境游客嘗試私家定制團。我們亦發現定制旅游成為旅游創業的一大方向,定制旅游爆發的本質是傳統旅游產品供應無法滿足游客消費升級的需求。

我們判斷從目的地角度出發,高頻的短線境外游出行形式會從跟團游向自由行轉移,而相對低頻的長線境外游依舊會保持跟團出游的模式,但小趨勢也是從大團向小團轉變。

從客群的角度出發,家庭游客會更多選擇定制游,通過支付一部分溢價,從而擺脫決策規劃旅程的煩惱,同時可以獲得更好更順利的出行體驗。

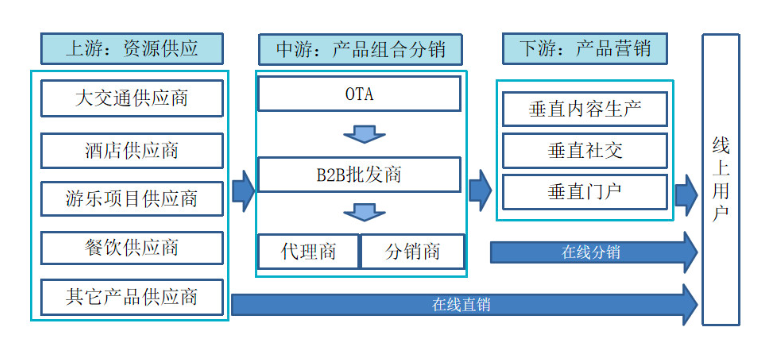

產業鏈

產業鏈包括上游(資源供應),中游(產品組合分銷),下游(產品營銷)具體資源供應涉及到了大交通供應商、酒店供應商、游樂項目供應商、餐飲供應商及其他產品供應商,產品組合分銷則分為OTA、B2B批發商、代理商/分銷商,產品營銷則為垂直內容生產、垂直社交、垂直門戶,最后便是應對線上用戶。

行業要素構成

行業要素主要由吃、住、行、游、娛、購構成。

傳統產品模式中,六大要素均于行前決策時確定,同時因為與目的地地接庫存綁定,行程變更極為不便。

我們同時觀察到一個趨勢,長于自由行的旅游,往往只會在行前預訂機酒產品,將其他行程決策置于行中,甚至就開始一次說走就走的旅行。

隨著產業整體更加信息化,游客可以更容易觸達目的地碎片資源,系統對接也保證了庫存數據的及時有效,透過手機應用和移動支付。旅客甚至可以在行中當天購買項目門票或預訂餐廳。

渠道趨勢

流量已有頭部聚合效應,新型旅游公司通過自身品牌營銷獲客將愈發艱難,與頭部流量平臺合作將更有機會,并在行中的持續曝光累積后尋找品牌建設的突破口。

線上流量愈發昂貴,行業從原有通過流量聚合野蠻生長變為對老客的精細運營和復購轉化,且應更注重行中產品的銷售。

線下仍占據半壁江山,頭部OTA均開始布局線下,同時改變線下旅游產品供應。通過系統賦能將更動態和更個性化的產品帶入線下。

各頭部渠道平臺在豐富產品內容階段均較為開放且有意扶持供應商,在運營服務、內容建設、流量推廣、渠道傭金、結算賬期等方面均有較優條件,平臺自營業務更多為了行業示范和品牌曝光,預計未來對產品供應商的優惠政策不會改變,頭部供應商馬太效應明顯。

資源趨勢

伴隨平臺方賦能和民航業發展,“機票+地接”成為新的產品組合方式,資源整合從出發地轉移到目的地。機票機位已不再是核心資源。

“吃住行游娛購”六大環節中三個環節均與導游/領隊有關,優質導游/領隊在任何目的地均是稀缺資源。

目的地深耕在表層是提供給客戶更好的體驗和服務,內在是為客戶提供出游保障,在目的地有建設的供應商會更受到客戶青睞。

特色體驗在旅行中成為標配,特色食物、傳統文化體驗等受到客戶喜愛。

產品趨勢

客戶需要更好的行中體驗,傳統產品人數多,服務少,體驗差,私家小團等新型產品填補了高端定制和傳統跟團產品之間的供應空白,實踐證明客戶愿意為更好的行中體驗付出溢價。

產品生產路徑由標品批發到非標品定制到半標品組合變化。產品更加碎片化,未來產品形態是碎片打包。

產品服務于更多場景,旅游細分品類增多,求學擇校、不動產配置、體檢醫療、企業團建等都已是新興的市場需求。

隨著移動端應用發展,用戶行為由“行前預購”向“邊玩邊訂”轉型,更考驗供應商目的地資源資整合和系統能力。

產品模式隨著用戶需求改變,旅行社通過出行數據和行后反饋快速調整產品。

用戶趨勢

用戶出境旅游頻次更高,時間更長,開銷更大。

長線目的地和小眾目的地受到用戶追捧,新開放免簽證國家亦會吸引部分客流。

家庭出游仍是用戶出游的主流方式,亦要考慮“隨行人員”的旅游需求。

旅游出行決策成本高,用戶行前決策第一點會占據用戶認知,內容輸出亦是有效的獲客手段。

需要關注弱經濟周期下用戶在旅游產品的消費分配,用戶需求不會消失,但會在目的地和行中消費有取舍。

行業機會

隨著在線旅游流量紅利的消失,機會將存在于細分領域的創新探索且考驗團隊在運營和資源配置方向的能力。

標的篩選核心要素

旅游行業紅利期仍在,仍有機會跑出互聯網化的新型旅行社,但已難產生新的平臺型公司,創業者應更多關注產品和資源的運營把控,而非渠道。關注有資源配置能力的標的公司。

旅游行業更加縱向集約,行業玩家分工更明確,產業鏈分工更細,需要在自身業務關鍵節點做深做重,從而提升競爭力。關注在某一環節有資源壁壘的公司。

互聯網旅行社作為旅游產品供應方,渠道上批零一體的產業模式和線下傳統旅行社無二,然而較流量獲取而言,生產和運營能力更為關鍵,看好有過往行業經驗的公司。

旅游行為因人群而異,主流人群年輕化,且決策聚焦于線上,決策流程短,受KOL和內容影響大。關注營銷能力強,結合產品優勢和用戶需求的公司。

最后的話

流量紅利消失,我們看到很多業內創業公司在尋找新的突破,通過拓展線下或是異業合作尋找新的流量機會。旅游行業是個很長的產業鏈,從出發地到目的地,收客只是其中一個環節,不可謂不關鍵,但并非核心要素。我們相信優質的產品供應和服務才是旅游從業的立身之本,向上游拓展開發,于服務精耕細作,通過產品服務來建立核心壁壘,形成品牌認知,才會在流量枯竭和紅海競爭中脫穎而出。

*本文來源:微信公眾號“峰尚資本”,作者:董行,原標題:《峰尚匯 | 在線出境游流量壟斷下的細分行業機會》。

掃碼查看詳情

掃碼關注執惠公眾號