新用戶登錄后自動創建賬號

登錄第三方登錄

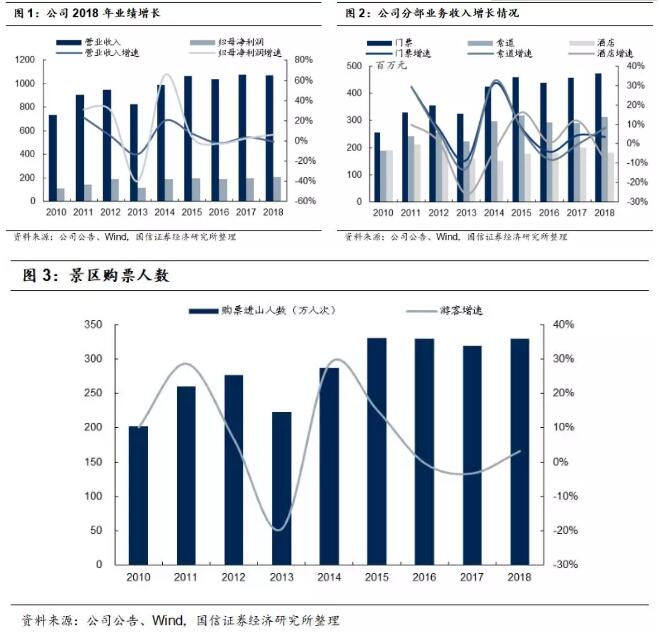

2018年,峨眉山A實現營業收入10.72億元,同比減少0.62%;實現歸母凈利潤2.09億元,同比增長6.42%(扣非后增5.22%)。Q4單季來看,公司收入增2.24%,業績降10.43%(扣非后降8.17%),預計主要受期間費用單季微增影響(Q4費用一般全年綜合調整)。

門票降價與索道改造完成綜合影響下,全年收入增長平穩 分業務來看,2018年,景區購票人數329.5萬人,同比增長3.25%,雖有門票降價(9.20旺季門票從185元降至160元,淡季不變)和老年人優惠票價影響,但依托門票折扣率回升,加之18年降價期間相對較短,客單價平穩,故門票收入仍增3.49%。萬年索道于4月改造完成,每小時單程運量由1660人提至2400人,疊加金頂索道的持續良好表現,公司全年接待索道游客583.33萬人次,推動收入同增8.17%。整體來看,景區+索道對應旅游分部利潤同比增長19%,營業利潤率從29%提升至33%,是公司盈利的主要支撐。 酒店收入下滑8.46%,相應分部利潤下滑50%+;旅行社收入下滑42.36%,預計受團散比優化和結構調整所致,對應分部盈利則明顯增虧。茶葉等其他業務同比下滑21.48%,表現平平。 全年控費相對良好 2018年公司毛利率為42.58%,同比微降0.04pct,預計主要受門票降價影響,門票毛利率從33.63%降至31.53%,不過索道業務毛利率則從74.01%提升至74.45%;期間費用率下降1.40pct,主要是銷售費用率同比下降0.93pct,此外財務、管理費用率分別下降0.35pct/0.12pct,控費效果良好。 未來展望:短期門票降價帶來壓力,關注后續區域資源整合和景區內部挖潛 2019年,受門票降價影響,公司計劃實現購票人數330萬人次,營收/凈利潤為10.70/1.96億元,與2018年基本持平。隨著近兩年公司人事逐步落定,費用優化也有所顯現。雖然景區門票降價帶來短期成長壓力,但也倒逼公司持續強化內部挖潛,延伸產業鏈,整合區域旅游資源。公司年報表示一將加大營銷,通過索道、酒店綜合收益彌補降價損失,二是圍繞“重上峨眉山”,加快打造一批有特色、有吸引力和較強盈利能力的新興項目,驅動景區由觀光型向休閑度假型轉型升級。綜合來看,景區內部挖潛和區域整合等仍有助于中線成長。 投資建議:估值較低,關注資源整合與內部挖潛,維持 “增持”評級 考慮門票降價和改造后的萬年索道全年運行影響,預計公司19-21年EPS 0.39/0.42/0.45元,對應估值19/18/17倍,估值處于歷史較低位,考慮自然景區整體穩健,景區后續資源整合和內部挖潛仍有一定空間,維持公司“增持”評級。 風險提示 國企改革進度低于預期,惡劣天氣、自然災害及重大疫情等,景區政策風險。 *本文來源:微信公眾號“光仔看消費”(ID:zengguangzhongxiao),作者:曾光、鐘瀟、姜甜,原標題:《【年報點評|峨眉山A】業績符合預期,關注門票降價下的整合與轉型升級-國信社服曾光團隊》。

掃碼查看詳情

掃碼關注執惠公眾號