新用戶登錄后自動創建賬號

登錄第三方登錄

2015年,攜程與去哪兒兩大在線旅游巨頭甫一合并,便占據了市場的絕對主角,C位之姿一覽無余。

而今看來,這個C位依然穩固。

2018年,攜程全年凈收入310億元,其中住宿預訂與交通票務兩大主業合計收入占比達79%。與此同時,同行業中,美團的到店、酒旅板塊2018年營收實現158億元,大有坐二沖一之勢。

無論美團抑或攜程,看重的都是在線旅游的高利潤,這從2018攜程80%、美團酒旅板塊近90%的毛利中,可見一斑。

此時,坐擁行業C位的攜程,在賺巨額利潤之時,也體驗著另類C位:投訴激增。

表:暴力催收,投訴激增

21CN聚投訴數據顯示,攜程投訴主體眾多,無論是攜程、攜程旅游抑或去哪兒,任何一個主體投訴量都超過1000個,此前部分熱門投訴甚至有數萬用戶關注。

而用戶投訴也五花八門,“酒店不能取消預定、不退款;航班出錯各類損失;誘導下單后發現更優惠活動”,比比皆是。

行業人士表示, “在線旅游涉及用戶切身利益,線上線下服務切換易產生問題無可厚非,但投訴主體多而雜,便給用戶帶來困擾,影響效率。”

一波未平,一波又興。

在線旅游的投訴還未平息,越來越多的用戶轉向攜程金融。

據了解,憑借在線旅行領域場景積累,攜程借海量用戶之利,于2017年9月成立攜程金融。目前,攜程已直接或間接布局了保險、消費金融、理財等諸多業務領域。加之,近日攜程金融參與的合資虛擬銀行獲得香港金融管理局頒發的銀行牌照,攜程金融版圖日漸成形。

趣識財經發現,在龐大的金融板塊中,投訴焦點主要集中在消費金融的暴力催收上。無論是攜程自有的拿去花、借去花,還是攜程入股的尚誠消費金融公司,乃至攜程金融平臺上第三方消金公司借款業務合作,均是如此。

在21CN聚投訴上,僅拿去花、借去花便有上百條投訴記錄。投訴焦點直指暴力催收,用戶多言“攜程金融催收團隊,未與本人聯系,便直接騷擾親人、朋友等通訊錄好友,且態度惡劣”。

趣識財經了解到,目前攜程金融大多業務集中在消費金融領域,而此領域暴力催收向來猖獗。

但一個尷尬事實是,在用戶大量投訴的“拿去花”產品,其實并沒有多大的業務體量。據悉,截至2018年上半年,攜程的旅游消費分期-拿去花半年營收1203萬元,凈利潤只有120萬元。

而拿去花,只是攜程金融的一個縮影。整個攜程金融雖廣泛布局,但增長乏力,前景待考。

里:業務虛胖,深耕不足

但,這并不能阻擋攜程全金融牌照的構想。

與螞蟻金服、京東金融、360金融等脫胎于母集團相似,作為國內最大的在線旅游平臺,攜程既有大量用戶,又不缺應用場景。尤其在攜程酒旅業務的用戶服務中,涉及大量支付、保險、消費金融等業務,跨界金融勢在必行。

實際中也是如此,攜程全牌照之旅,從未停歇。

保險是攜程第一個重點切入的生態圈。2011年,攜程保險代理公司成立。2013年,攜程全資子公司北京攜程國際旅行社有限公司便參與設立眾安在線,成為9大股東之一。

此后,攜程又重點布局了攜程財富投資管理(北京)有限公司、上海攜程小額貸款有限責任公司,參股上海尚誠消費金融股份有限公司,并設立金融科技子公司攜程金融科技(上海)有限公司。

不久前,攜程金融參與的合資虛擬銀行SC Digital Solutions Limited獲得香港金融管理局頒發的銀行牌照,成為第一批獲得金管局牌照的金融機構之一。

不得不說,在眾多實力強勁的對手面前,攜程金融不甘人后,攬得虛擬銀行牌照,再次C位出鏡。

至此,攜程已拿下虛擬銀行、保險經紀、小額貸款、消費金融等重量級牌照。

但從業務層面來看,攜程金融遠沒有表面布局來的高光,目前涉足主要是消費金融業務,其他業務涉足不深。即便消費金融業務,依舊難以“圈點”。

以消費金融為例,攜程金融重點參股的尚誠消費金融(參股37.5%)2018年扭虧為盈,實現凈利潤2043.19萬元。而在2017年和2018年上半年,尚誠消費金融的虧損分別為1300萬元和1600萬元。

而消費分期“拿去花”產品,更不盡人意。據《攜程金融拿去花第一期資產支持專項計劃2號說明書》顯示,截至2018年上半年,攜程的旅游消費分期產品拿去花業務在貸余額不足5億元;同時,半年營收1203萬元,而凈利潤只有120萬元。

除卻業務量小、單一外,攜程金融的另一特點是布局雜、亂,參差不齊。

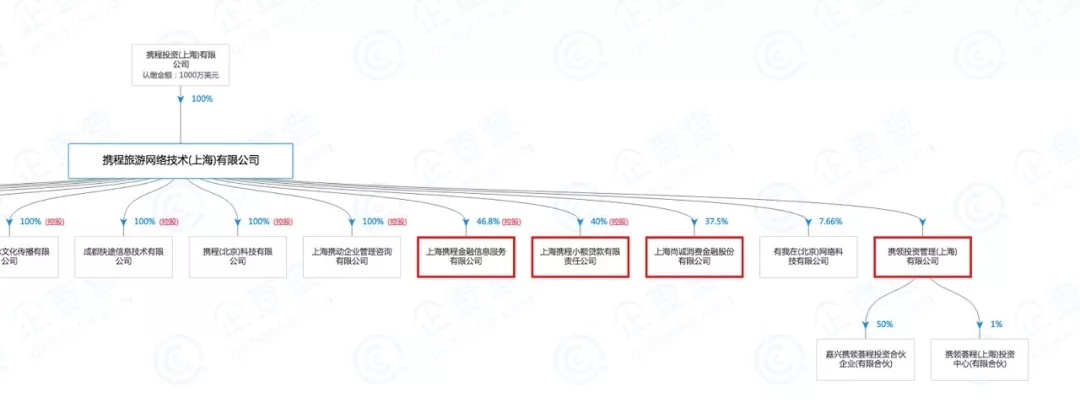

攜程金融官方APP顯示,攜程金融主體是上海攜程小額貸款有限責任公司(以下簡稱攜程小貸)及其關聯方。攜程小貸的股東分別為上海攜程資產管理有限公司、攜程旅游信息技術(上海)有限公司、攜程計算機技術(上海)有限公司以及攜程旅游網絡技術(上海)有限公司。

雖然,攜程小貸極其關聯方是攜程金融的主體,但這卻只是“攜程金融”的冰山一角。攜程旅游網絡技術(上海)有限公司以及上海攜程商務有限公司旗下布局了大量的互聯網金融類公司。

企查查查詢發現,攜程旅游網絡技術(上海)有限公司旗下控股的涉及金融業務的公司有,上海攜程金融信息服務有限公司、攜程小額,以及作為第二大股東參股了尚誠消費金融公司。

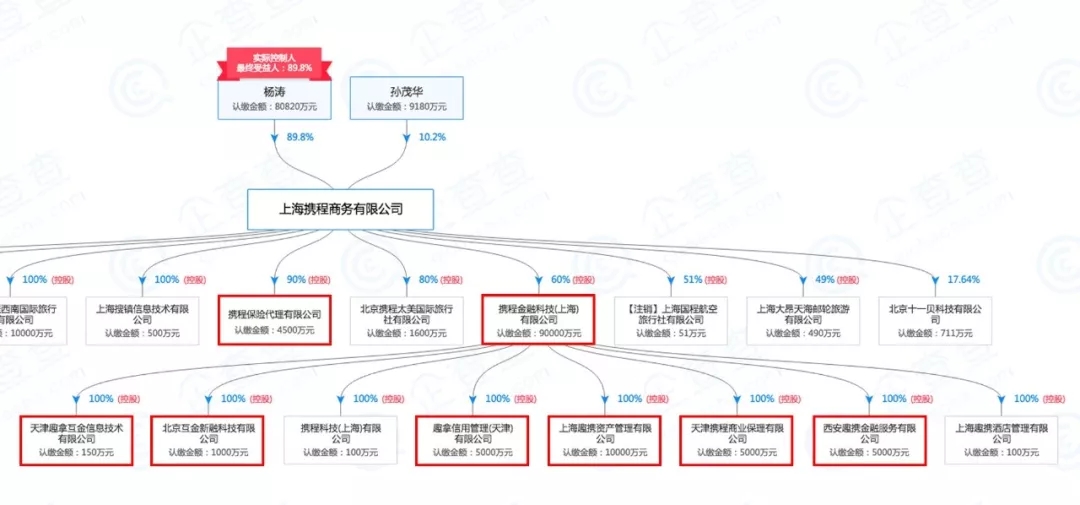

而上海攜程商務有限公司也不遑多讓,其重點控股了攜程金融科技(上海)有限公司、攜程保險代理有限公司。如圖所示,攜程金融科技公司,旗下100%控股了多個互聯網金融類公司;僅北京互金新融科技有限公司,在聚投訴上的用戶投訴量便多達200多個。

除攜程控/參股的金融、保險企業(如眾安、尚誠)、攜程金融的主體攜程小貸、以及剛剛涉足的虛擬銀行,攜程旗下眾多的互金公司知名度不大,業務規模較小,不為人所知。

“一個重要的原因,可能是業務進展不大,也有可能來自監管方壓力。”一位接近攜程的行業人士補充,“但這無法抹滅攜程布局金融全牌照的決心,但到目前為止攜程金融,更顯虛胖。”

深處:C位者的尷尬

時至今日,攜程已拿下虛擬銀行、保險經紀、小額貸款、消費金融等重量級牌照。

但對比其他互聯網流量新貴,諸如小米、美團,支付牌照的缺失,或成攜程永遠的“殤”痛。

而近年來,央行堅持的“總量控制”致使第三方支付牌照驟然收緊,讓攜程的全金融牌照之路一片陰霾。

業內人士分析,攜程金融已涉足虛擬銀行、保險、消費金融等多個領域,且有大量的高頻酒旅用戶,目前更應該夯實業務、深耕場景,滿足C端用戶需求。

既處C位,為何留“殤”?這考驗著攜程金融,深耕業務的智慧。

*本文來源:微信公眾號“趣識財經”(ID:qscj2018),作者:麻雀,原標題:《攜程金融的C位之“殤”》。

掃碼查看詳情

掃碼關注執惠公眾號