新用戶登錄后自動創建賬號

登錄第三方登錄

2015年前后,正是“互聯網+”熱潮最為澎湃的階段。增長的焦點從互聯網自身發展的“上半場”過渡到互聯網與各行各業結合發展的“下半場”,“互聯網+”被寫進政府工作報告。

而在那段時間里,掛在互聯網創業者嘴邊最多的詞兒之一是“顛覆”,他們堅信,用互聯網的手段,可以顛覆傳統行業,顛覆線下,顛覆世界。一時間,妄人頻出,魚龍混雜。

蛋殼公寓出生于那個喧囂的年份。2015年,對大數據商業智能格外精通的高靖,拿著之前糯米網老領導沈博陽的啟動資金進入了龐大的租賃市場。當時的蛋殼也被劃歸到“互聯網+”的行列——用互聯網技術構建線上租房系統,展示房屋的實際情況,并提供簽約、交付等服務,實現了讓租房信息和租房流程透明化。

五年時間一晃而過,當初的喧囂歸于平靜。如美團王興所言,“當互聯網公司無處不在的時候,互聯網公司這個概念也就消弭于無形了。你說這是互聯網顛覆了傳統行業,還是傳統行業借助互聯網力量實現了創新?”

蛋殼給出的答案是一種融合互聯網與長租公寓的創新“新租賃”模式——集中化地運營由房東托管的公寓,將其出租給租客;對公寓進行標準化的設計、裝修和配置,并提供高品質的一站式服務;沒有實體店面,業務流程在線化,使房東和租客都能獲得流暢的服務體驗。

本周,蛋殼公寓正式遞交赴美IPO招股書,五年累計融資超60億,耕耘十三座城市,運營406,746個房間。伴隨這一系列數據漸次公布,蛋殼公寓的真實運營圖景得以展現,其盈利模型、與傳統租賃的區別點以及未來的想象空間也浮出水面。

招股書詳解

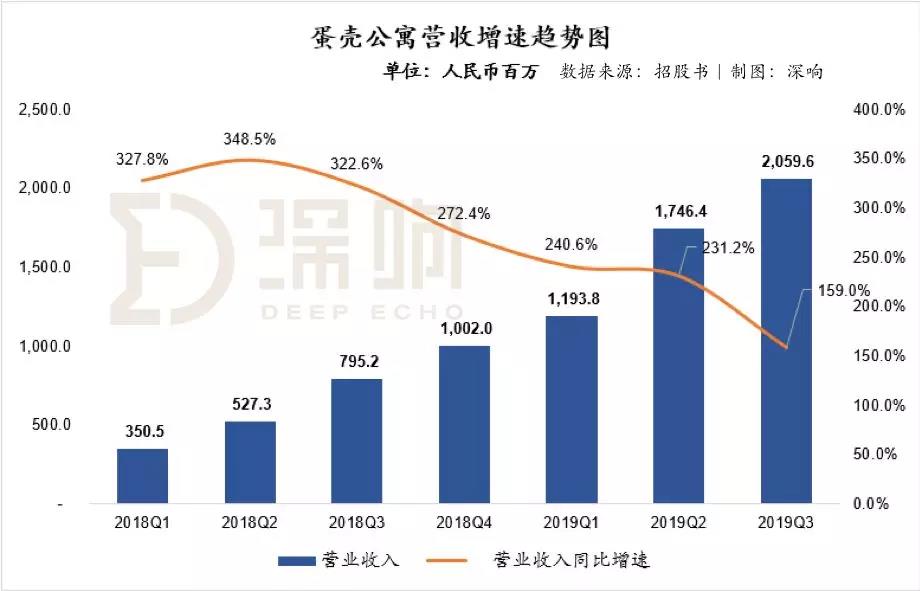

根據招股書披露顯示,蛋殼在2017年、2018年及2019年上半年營收分別為6.6億、26.8億以及50.0億元人民幣,其收入來源主要包含收取的房租以及對租客收取的相關服務費用。

從分季度數據來看,蛋殼的營收在過去一年多的時間呈現高速增長趨勢,在2019年三季度單季超過20億元人民幣,同比增長接近160%。能夠實現如此快速增長,也與蛋殼在過去兩年大規模向新一線城市擴張的整體策略有關。

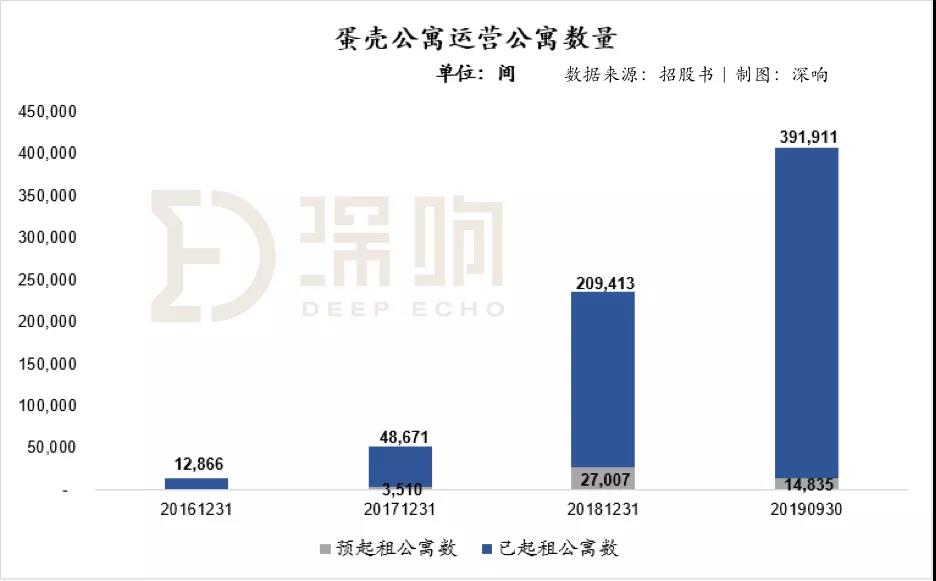

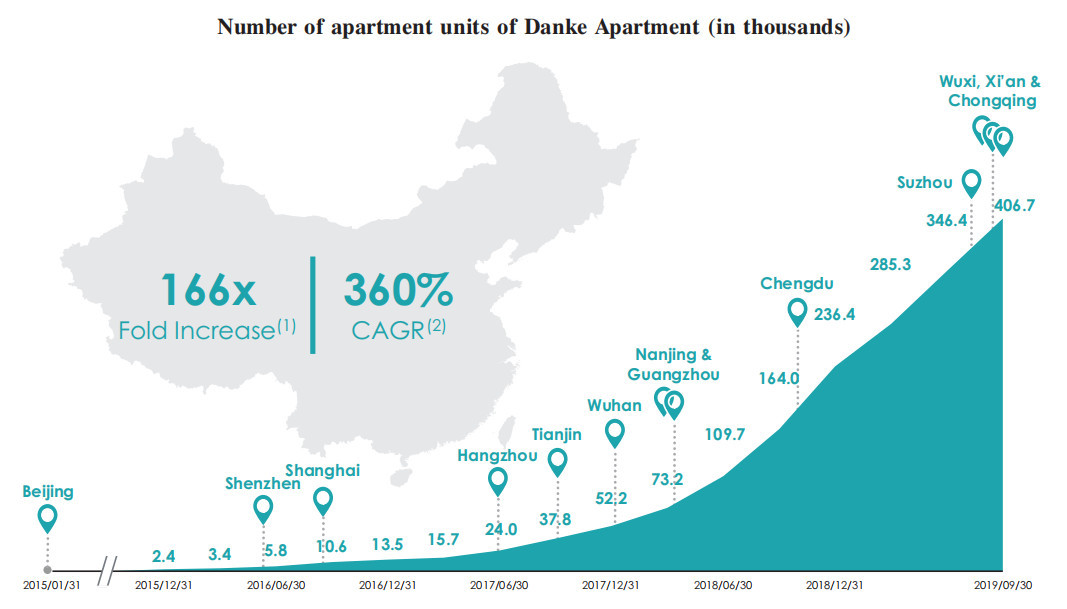

截至2019年9月30日,蛋殼公寓已進入北京、深圳、上海、杭州、天津、武漢、南京、廣州、成都、蘇州、無錫、西安、重慶13地市場,與成立的第一年(截至2015年12月31日,其運營的房間數為2,434間,且全部位于北京)相比,房間數增長了166倍,2015年底至2018年底三年年復合增長率高達360%。

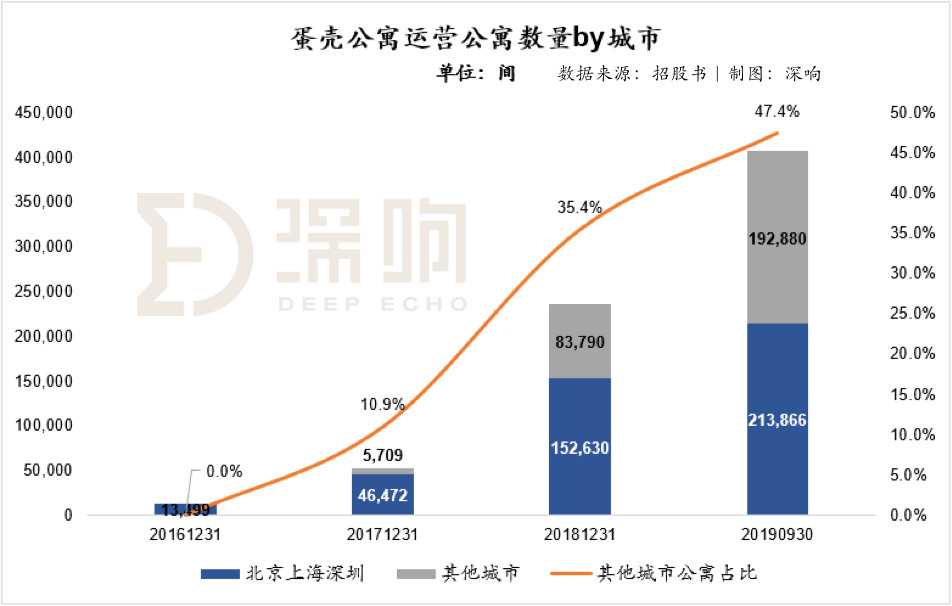

從城市分布來看,在2017年末,蛋殼在北京、上海和深圳的公寓數量占比仍接近90%,而這一比例在過去一年多的時間里持續下降,截止19年9月底,北京、上海和深圳公寓比例僅為50%出頭,與其他新一線及二線城市呈現齊頭并進態勢。

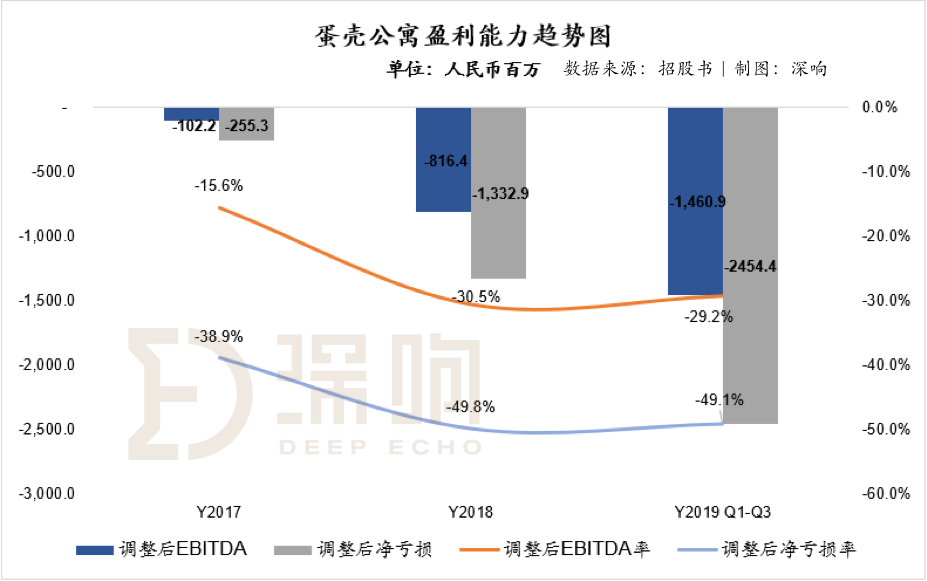

在盈利方面,根據招股書披露,蛋殼在今年前9個月凈虧損為25.16億元人民幣,非通用準則下(Non-GAAP)調整后凈虧損24.54億元人民幣,調整后EBITDA為負的14.61億元人民幣。

公司整體尚未盈利主要是由于其過去兩年持續高增長,大量的資源投入到新城市及新公寓的開發過程中。

根據數據我們看到,盡管2019年蛋殼整體營收較18年大幅提升,但經調整虧損率及經調整EBITDA率均較2018年有所下降。也就是說公司未來在規模效應達到一定程度后,成本費用控制能力實現提升,其盈利能力將逐步改善。

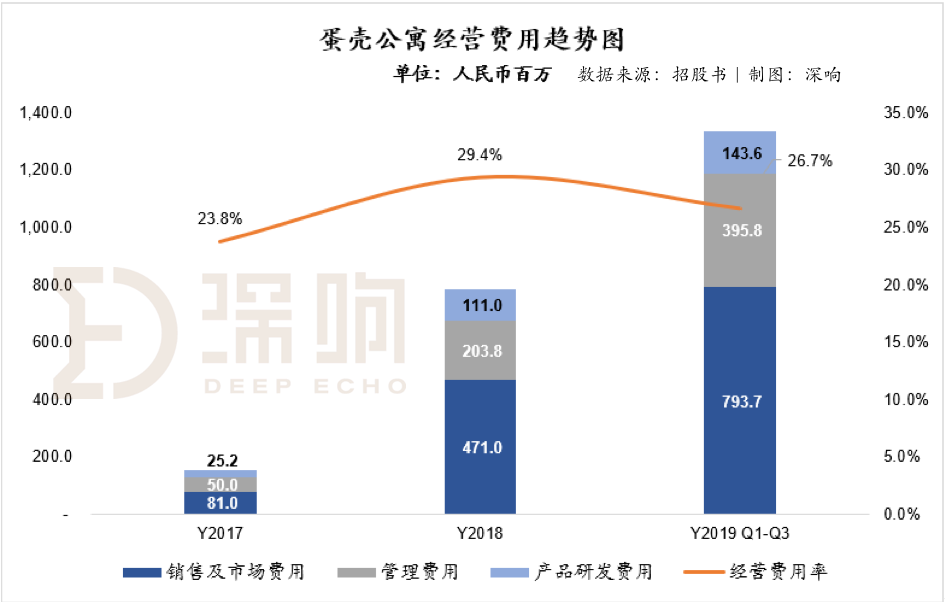

在經營費用方面,公司在2019年前9個月經營費用率為26.7%,相比較2018年呈現下降趨勢,這也進一步體現蛋殼在保證擴張速度的基礎上,持續提升內部經營效率。

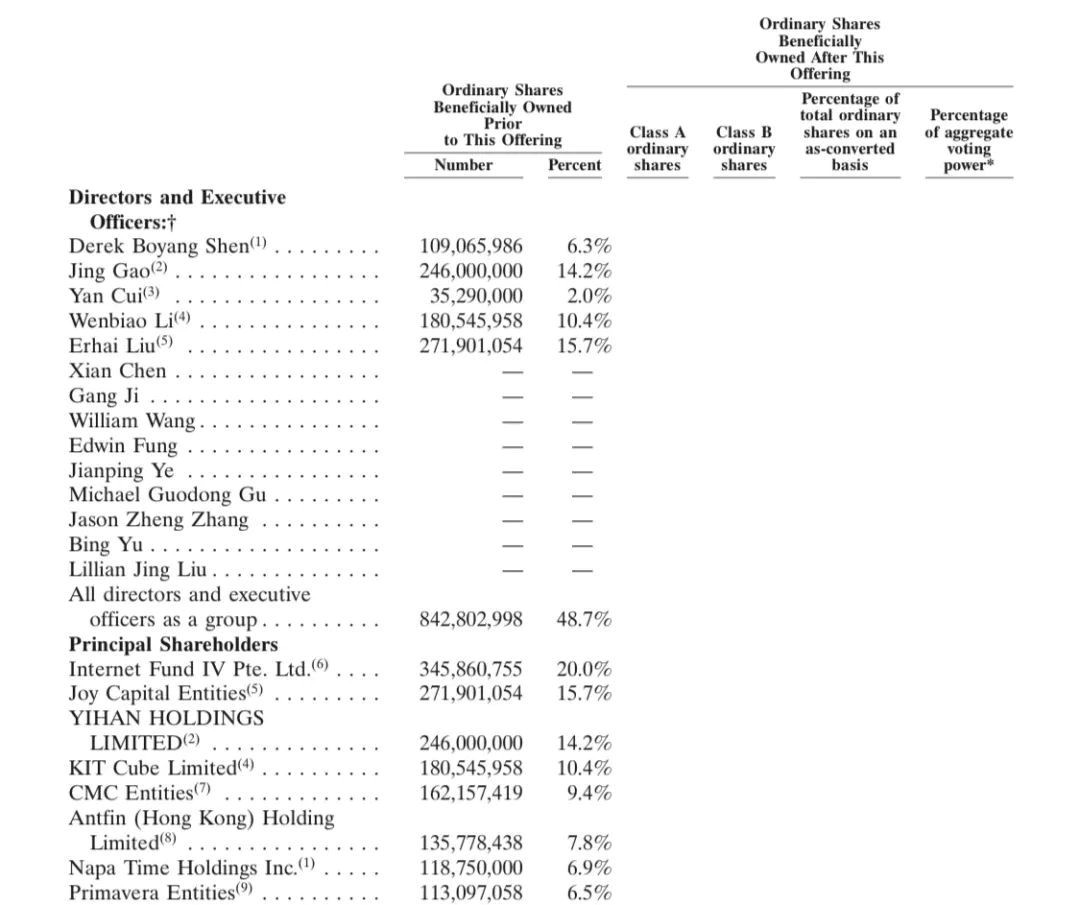

除了財務與業務數據,招股書披露的股東結構也值得關注,當前股東結構中,螞蟻金服作為蛋殼公寓的戰略投資方,占股7.8%,雙方簽署戰略合作框架協議,探索在支付、金融服務和獲客等方面的深度合作。老虎環球基金為最大機構投資人,占20.0%的股份,蛋殼公寓聯合創始人兼CEO高靖直接持有14.2%的股份,天使投資人兼董事長沈博陽持有6.3%的股份。

蛋殼公寓的股權結構

長租公寓這門生意

不過,即使是在頂級投資者人的加持下,蛋殼公寓的上市局勢仍不容樂觀。

當前宏觀走勢有極大不確定性,新經濟公司普遍遭遇一二級市場估值倒掛,雖然業務數據亮眼,但目前蛋殼公寓的確處于虧損狀態也確實是一個無法否認的事實。

而一直以來,新經濟公司都容易面臨這樣的難題:產業發展速度太快,概念多創新,很難在歷史中找到可比標的;現階段盈利性弱,但變化極大,財務報表上的資產很難真實反應實際情況;現金流情況也難以預測。對于目前處于虧損狀態的互聯網公司,傳統的DCF(現金流折現)和相對估值法都無法合理運用。

他們有一個拐點。

原國泰君安證券研究所首席策略分析師喬永遠認為:“由于成長中的互聯網公司的盈利性比較低,導致市盈率往往顯得極其高。互聯網企業的增長往往存在一個拐點,在拐點之后,企業的業績增速可能會呈現100%以上甚至幾倍、幾十倍的增加。”

因此對于成長中的新經濟公司,首先要確保單位經濟模型能跑通,再確保單位經濟模型的盈利乘以規模,覆蓋掉固定成本,公司才能走向盈利。而在盈利拐點來臨后,伴隨規模的穩定,利潤率的升高,企業業績迎來光明。

蛋殼的模型正是這種邏輯的典型代表——在蛋殼的單間模型中,每間房子的出租是追求盈利的。當單間盈利覆蓋裝修改造的折舊攤銷、渠道成本、服務成本等等,再減掉長租公寓特有的空置率,利潤就出來了。

這樣一來,三個關鍵點變得尤為重要:

一是規模要大,當規模足夠大的時候,裝修成本下降,單間模型當中的折舊就會下降,單間的盈利才會上去。

在蛋殼公寓的擴張過程中,其單間裝修成本從2017年的平均12,646元/間,下降到2019年前9個月的平均10,404元/間,已經顯示出了下降趨勢。

另外,規模大了之后,存量房源的獲客成本也在下降。

二是定位要準,定位過于高端,市場小;過于低端,出租價格低,同樣的毛利率,租金差(單間盈利)過低,沒有辦法覆蓋裝修裝配攤銷和其他變動成本,導致單間模型跑不通,做得越大虧得越多。蛋殼公寓的招股書中披露,2019年前9個月,其全國平均月租金為2155元,北京、上海、深圳這樣的一線城市,平均租金價格則更高,在出租公寓里定位白領人群,主打城市核心區域。同時由于裝修成本持續下降,和房東簽約時長不斷提高,單間模型顯得比較健康。

三是效率要高,空置率要低。房子收進來裝修完以后馬上要租出去才能賺錢,第一個租客到期了,馬上找到第二個租客才能賺錢。

而需要注意的是,房屋在平臺租進來之后,會有一定時間的裝修期,裝修期沒有收入只有成本。因此,在擴張階段,勢必有更多的房子在裝修或未成熟的狀態,虧損就很容易理解了。但如果逐步擴大體量,裝修期的房子占比慢慢降下來,有足夠多的房屋處于成熟階段,盈利就越來越近了。

結合上文對于招股書相關數據的分析,可以看到,蛋殼正處于“爬坡建設階段”:公司整體尚未盈利主要是由于其過去兩年持續高增長,大量的資源投入到新城市及新公寓的開發過程中。盡管2019年蛋殼整體營收較18年大幅提升,但經調整虧損率及經調整EBITDA率均較2018年有所下降。也就是說公司未來在規模效應達到一定程度后,成本費用控制能力實現提升,其盈利能力將逐步改善。

蛋殼公寓運營房間數量及地域情況

那如何達到規模與效率的結合呢?技術。

招股書披露了這樣一個數據:蛋殼在給房東在進行報價的時候,其所預測的房子租出去的價格和實際出租價格的準確度是95%。

通過BI大數據商業智能系統,蛋殼公寓做到了從收房、量房到出房,標準化、模塊化每一個流程環節;而且真實透明的信息、價格以及標準的服務體系,可以使用戶快速作出判斷,同時有效推動了房屋租賃市場的網絡化進程。此次IPO融資資金的用處之一正是加強在技術方面的實力,進一步發揮蛋殼大腦的效用。

這也是蛋殼和傳統租賃的不同之處。

還有一點顯著的不同之處在于增值服務方面。沈博陽曾在對外采訪中表示,“維修、裝修、保潔,這些東西有可能都變成我們的增值服務提供給用戶。從某種意義上講我們的平臺會變成一個生活服務入口,而且非常深度。”

而在招股書的“戰略”部分,蛋殼寫到其租戶每天在公寓里待10個小時以上,這就是巨大的機會。蛋殼計劃強化并擴展其生態系統:嵌入其他第三方服務提供商,提供更大范圍的服務來更好地服務租戶,并探索新的變現機會,如智能家居、搬家服務、金融與保險服務,及新零售和其他本地服務。

這樣一來,第二增長曲線也有了。

再跳出單一公司來看行業,蛋殼公寓所在的長租公寓賽道在歷史進程中并不是紅海——城市化不斷深化的背景下,人口流動加速,但由于房價高企,租房成為了更多年輕一代的選擇,租房市場供需兩端的長期不平衡則是長租公寓行業蛋糕迅速做大的根本原因。

而據艾瑞咨詢的報告,2018年中國住宅租賃市場規模達到人民幣1.8萬億元,預計到2023年將增長至人民幣3.0萬億元。在國內的住房租賃大市場中,長租公寓企業仍有巨大的增長空間。

在內外多重角度的考量下,蛋殼公寓的價值顯而易見了。

*本文來源:微信公眾號“深響”(ID:deep-echo),作者:亞瀾,原標題:《詳解蛋殼公寓招股書:未來能盈利嗎?“新租賃”模式有價值嗎?》。

掃碼查看詳情

掃碼關注執惠公眾號