.png)

新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

三年連續(xù)虧損,且虧損總額達(dá)60億元左右!昔日明星股,如今深陷頹勢。

2020年2月8日晚間,華誼兄弟傳媒股份有限公司(下稱華誼兄弟,300027.SZ)回復(fù)深交所關(guān)注函稱,2020年擬計(jì)提各類資產(chǎn)減值損失合計(jì)3.56億元;且不存在持續(xù)經(jīng)營能力方面的不確定性。

1月29日晚間,該公司曾發(fā)布2020年度業(yè)績預(yù)告,預(yù)計(jì)2020年歸母凈利潤虧損7.85億元至9.82億元;基本每股收益為虧損0.29元/股—0.36元/股。對于虧損原因,華誼兄弟表示受疫情影響,影視與文旅行業(yè)受到重創(chuàng),公司主要業(yè)務(wù)遭受較大沖擊,其擬對部分資產(chǎn)計(jì)提資產(chǎn)減值準(zhǔn)備。隨后,深交所便向其下發(fā)關(guān)注函,要求公司補(bǔ)充說明擬計(jì)提減值的具體情況等事項(xiàng)。

值得注意的是,自2018年以來,華誼兄弟資產(chǎn)減值損失便處在“高位”,且自2018年以來,其歸母凈利潤、扣非后歸母凈利潤已經(jīng)連續(xù)虧損。按照業(yè)績預(yù)告計(jì)算,2018年至2020年,其歸母凈利潤虧損總額將達(dá)59.31億元至61.28億元,虧損額度已經(jīng)超過其上市以來至2017年的盈利總和。

業(yè)績頹勢要如何挽回?在業(yè)內(nèi)人士看來,華誼兄弟想要逆風(fēng)翻盤還需多部爆款影片加持。在去年先后推出《八佰》及《金剛川》等影片后,今年春節(jié)檔,華誼兄弟將作為《侍神令》的出品公司及《你好,李煥英》的聯(lián)合出品方出現(xiàn),其票房如何節(jié)后即見分曉。

截至2021年2月9日收盤,華誼兄弟收盤價為4元/股(不復(fù)權(quán),下同),較2020年的年度高點(diǎn)7.20元/股下挫44%。

華誼兄弟近半年股價走勢(元/股)數(shù)據(jù)來源:Wind

預(yù)虧8億至10億

公開資料顯示,華誼兄弟于2009年10月30日上市,上市當(dāng)天其股票曾創(chuàng)出91.80元/股的高價。即便經(jīng)過轉(zhuǎn)增后總股本增加,其股價在二級市場仍創(chuàng)出過81.8元/股、64.45元/股的階段高光時刻。

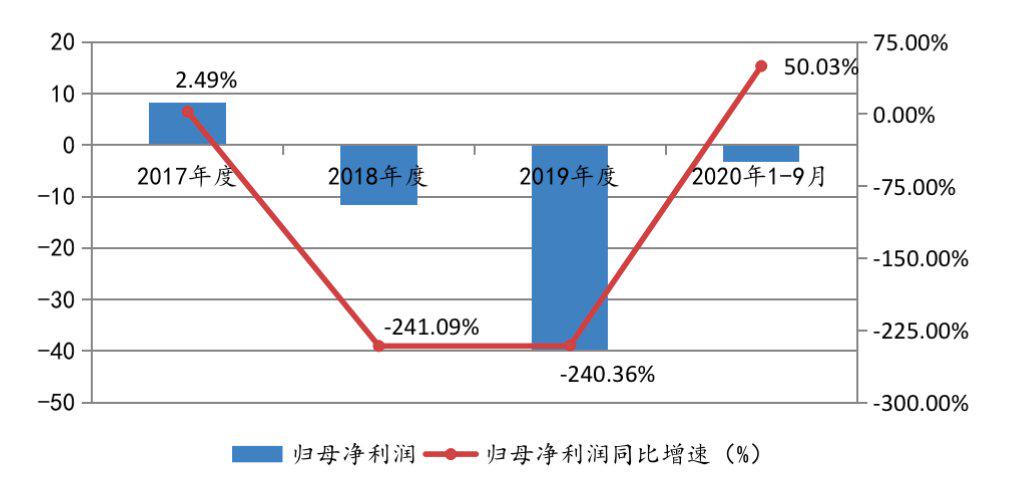

伴隨股價的高光表現(xiàn),華誼兄弟歸母凈利潤也由2011年的2.03億元增至2015年的9.76億元,在隨后的兩年,其歸母凈利潤始終保持在8億元左右。直至2018年、2019年,華誼兄弟歸母凈利潤、扣非后歸母凈利潤雙雙為負(fù)。

根據(jù)業(yè)績預(yù)告,2020年度,華誼兄弟預(yù)計(jì)歸屬于上市公司股東的凈利潤為-7.85億元至-9.82億元;而其經(jīng)常性損益凈額為-0.53億元,與上年同期的非經(jīng)常性損益凈額-0.56億元相比基本持平,而本期非經(jīng)常性損益主要包括補(bǔ)助及獎勵,以及出售Brothers International LLC部分股份和Huayi Brothers Korea Co.Ltd(原名Sim Entertainment co.,Ltd)股份等導(dǎo)致的處置損益,扣除非經(jīng)常性損益后的凈利潤預(yù)計(jì)為-7.40億元至-9.25億元。

值得注意的是,按照其業(yè)績預(yù)告,華誼兄弟將會出現(xiàn)歸母凈利潤與扣非后歸母凈利潤連續(xù)三年虧損的局面,即2018年、2019年歸母凈利潤分別為-11.69億元、-39.78億元;扣非后歸母凈利潤分別為-12.57億元、-39.83億元。粗略計(jì)算,2018年至2020年,該公司歸母凈利潤預(yù)計(jì)虧損總額達(dá)59.31億元至61.28億元,扣非后歸母凈利潤預(yù)計(jì)虧損總額達(dá)59.80億元至61.65億元。

《投資時報》研究員統(tǒng)計(jì)以往年度數(shù)據(jù)注意到,華誼兄弟2009年至2017年的歸母凈利潤總額為48.56億元、扣非后的歸母凈利潤則為20.07億元。顯然,近三年的歸母凈利虧損總額將吞噬掉其上市以來至2017年末的盈利總額。

值得一提的是,華誼兄弟表示,2020年業(yè)績變動原因主要是影視與文旅行業(yè)在疫情期間遭受重創(chuàng),作為影視與文旅融合的代表之一,其主要業(yè)務(wù)遭受較大沖擊,并擬對部分資產(chǎn)計(jì)提減值準(zhǔn)備。

對此,深交所下發(fā)關(guān)注函,要求該公司補(bǔ)充說明擬計(jì)提減值的資產(chǎn)具體情況,并結(jié)合行業(yè)環(huán)境、公司目前經(jīng)營狀況、未來經(jīng)營規(guī)劃、資產(chǎn)的狀態(tài)、相關(guān)主體各年度的經(jīng)營及業(yè)績變化情況等,說明本次減值準(zhǔn)備計(jì)提的依據(jù)和測算過程。同時,對于其連續(xù)三個會計(jì)年度扣非后凈利潤均為負(fù)的情況,給出持續(xù)經(jīng)營能力是否存在不確定性的說明。

華誼兄弟近三年及一期歸母凈利潤及同比增速情況(億元)數(shù)據(jù)來源:Wind

華誼兄弟近三年及一期歸母凈利潤及同比增速情況(億元)數(shù)據(jù)來源:Wind

擬計(jì)提減值損失3.56億

2月8日晚間,華誼兄弟回復(fù)深交所關(guān)注函稱,2020年擬計(jì)提各類資產(chǎn)減值損失合計(jì)為3.56億元。其中,計(jì)提應(yīng)收款項(xiàng)減值、存貨減值分別為0.53億元、0.87億元;擬對北京劇角映畫文化傳媒股份有限公司(下稱劇角映畫)、世紀(jì)圣堂(大廠回族自治縣)影視傳播有限公司等長期股權(quán)投資計(jì)提減值準(zhǔn)備合計(jì)為0.30億元;擬對浙江東陽美拉傳媒有限公司(下稱東陽美拉)計(jì)提商譽(yù)減值準(zhǔn)備1.86億元。

事實(shí)上,自2018年以來,華誼兄弟資產(chǎn)減值損失便已處在高位。且其2019年財(cái)報,曾被會計(jì)師出具帶強(qiáng)調(diào)事項(xiàng)段的保留意見審計(jì)報告,保留意見涉及事項(xiàng)為會計(jì)師無法對其存貨賬面余額6292.96萬元的劇本全額計(jì)提存貨跌價準(zhǔn)備、以及其對STX FINANCING,LLC計(jì)提應(yīng)收賬款壞賬準(zhǔn)備獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)。不過,據(jù)其2020年12月8日公告,上述保留意見涉及事項(xiàng)影響已消除,且對前期會計(jì)差錯更正。

采用追溯重述法更正后,2018年、2019年,華誼兄弟資產(chǎn)減值損失分別為13.81億元、26.93億元。其中,2019年度的資產(chǎn)減值損失包括:存貨跌價損失1.76億元、長期股權(quán)投資減值損失18.73億元、無形資產(chǎn)減值損失0.44億元和商譽(yù)減值損失5.99億元。也就是說,上述兩個年度的資產(chǎn)減值損失占到各年度歸母凈利潤虧損金額的118.2%、67.7%。

值得注意的是,根據(jù)相關(guān)公告,2018年,其計(jì)提商譽(yù)減值損失9.73億元,主要是對深圳市華宇訊科技有限公司、浙江常升影視制作有限公司、東陽美拉和GDC Tech BVI計(jì)提商譽(yù)減值損失。2019年,其對參股公司英雄互娛科技股份有限公司、廣州銀漢科技有限公司、劇角映畫的長期股權(quán)投資計(jì)提減值準(zhǔn)備合計(jì)18.73億元。綜上來看,2020年度擬計(jì)提資產(chǎn)減值項(xiàng)中的東陽美拉、劇角映畫,已經(jīng)是近三年來“二次減值”。

另外,回復(fù)公告稱,其已積極安排推進(jìn)有息債務(wù)的償還,截至2020年12月31日,該公司有息負(fù)債金額較2018年初下降48%。《投資時報》研究員查閱以往數(shù)據(jù)留意到,截至2017年12月31日,華誼兄弟短期借款為5.50億元、一年內(nèi)到期的非流動負(fù)債為8.80億元、長期借款為22.74億元、應(yīng)付債券為22億元,四者合計(jì)的有息負(fù)債為59.04億元,如若下降48%,則或約為30.70億元。考慮到截至2020年9月末,其貨幣資金僅有4.12億元,其或仍面臨一定資金壓力。

不可忽視的是,截至2021年2月4日,其控股股東、實(shí)控人王忠軍、王忠磊累計(jì)質(zhì)押股份數(shù)量合計(jì)為5.997億股,占其所持公司股份的84.93%,占公司總股本比例的21.58%,也存在不小的質(zhì)押風(fēng)險。

*本文來源:投資時報,作者:王子西,原標(biāo)題:《三年連虧近60億,股價下挫44%!華誼兄弟亟待票房拯救》。

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號