新用戶登錄后自動創建賬號

登錄第三方登錄

6月15日至7月3日,餐飲旅游板塊指數已經累計調整37.5%,標的估值不同程度殺低。估值過高使風險加劇,同理,估值殺低使機會顯現。

二級市場的波動并未改變旅游板塊的實體層面持續向好的發展趨勢,優質企業是行業高速成長的代言人,同時也在鞏固和提升自身的行業競爭力。

普跌讓一些穩增長的具體標的形成估值洼地;同時優質企業的出現上車機遇。同時,新股發行暫緩將提升小市值公司的殼價值和相應預期。

本文分析旅游板塊當下三類投資機遇:

(1)低估值高安全邊際;(2)優質成長龍頭;(3)潛在殼資源

一、低估值高安全邊際:中國國旅、中青旅、黃山旅游、長白山、峨眉山

1.PE(15E)分組

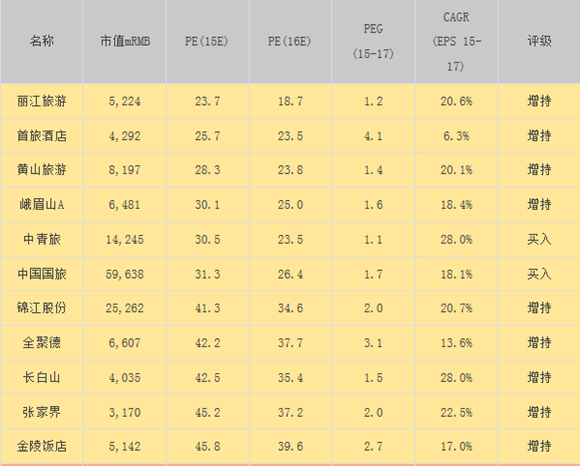

我們首先從估值的角度切入。根據我們全覆蓋數據庫,行業全景估值情況如下表所示:

餐飲旅游板塊個股PE(2015年)跨越范圍如下:最大值為1385倍(西藏旅游),最小值為-726.9倍(大東海),絕對值最小值為23.7倍(麗江旅游),按照估值大小我們分為三類:

餐飲旅游板塊個股PE(2015年)跨越范圍如下:最大值為1385倍(西藏旅游),最小值為-726.9倍(大東海),絕對值最小值為23.7倍(麗江旅游),按照估值大小我們分為三類:

一是極端估值組,包括西藏旅游(2015PE=1385)、西安旅游(2015PE=776.3)、國旅聯合(2015PE=-69.1)、大東海(2015PE=-726.9);

二是高估值組,標的估值介于50倍和200倍之間,包括西安飲食(2015PE=186.3)、華天酒店(2015PE=163)、三特索道(2015PE=155.5)、號百控股(2015PE=127.6)、北部灣旅(2015PE=116)、騰邦國際(2015PE=110.5)、大連圣亞(2015PE=100.7)、嶺南控股(2015PE=96.1)、北京文化(2015PE=88.8)、眾信旅游(2015PE=87.6)、易食股份(2015PE=87,剔除非旅游業務)、桂林旅游(2015PE=81.5)、曲江文旅(2015PE=78.4)、九華旅游(2015PE=78.2)、云南旅游(2015PE=76.5)、宋城演藝(2015PE=73.1);

三是相對低估值組,標的估值介于20倍和50倍和之間,金陵飯店(2015PE=45.8)、張家界(2015PE=45.2)、長白山(2015PE=42.5)、全聚德(2015PE=42.2)、錦江股份(2015PE=41.3)、中國國旅(2015PE=31.3)、中青旅(2015PE=30.5)、峨眉山A(2015PE=30.1)、黃山旅游(2015PE=29.3)、首旅酒店(2015PE=25.7)、麗江旅游(2015PE=23.7)

(2)篩選標的

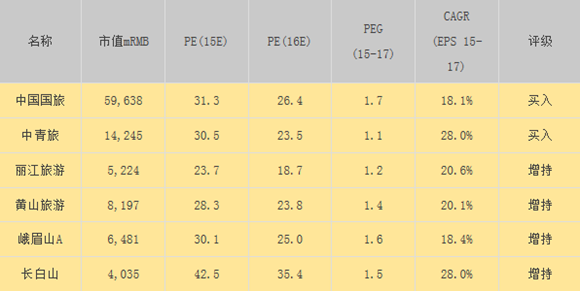

估值過高使風險加劇,同理,估值殺低使機會顯現。根據我們的盈利預測,結合PEG,我們在低估值組里綜合考量認為,中國國旅、中青旅、黃山旅游、長白山、峨眉山、麗江旅游等個股已經已經顯現投資機遇。

估值過高使風險加劇,同理,估值殺低使機會顯現。根據我們的盈利預測,結合PEG,我們在低估值組里綜合考量認為,中國國旅、中青旅、黃山旅游、長白山、峨眉山、麗江旅游等個股已經已經顯現投資機遇。

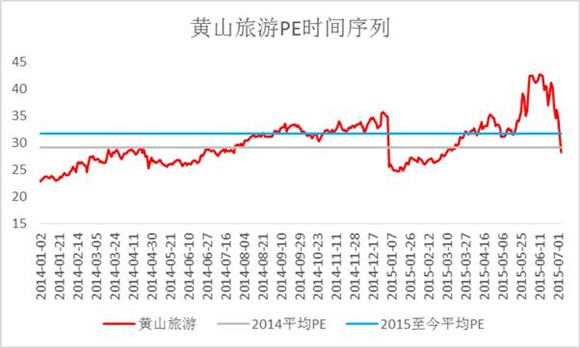

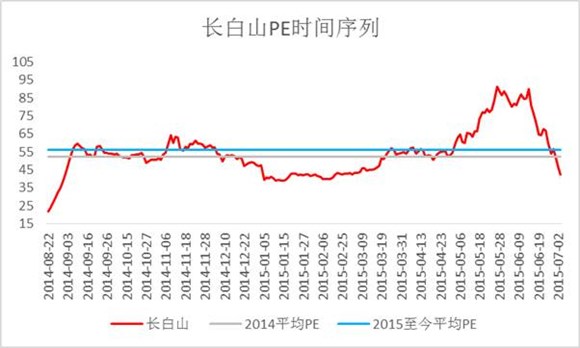

一方面,從截面數據看,上述個股PE(2015E)和PEG(15-17)處于行業尾部;另一方面,從時間序列來看,上述個股估值已經擊穿今年平均水平,殺向甚至擊穿14年平均PE水平。如果說牛市上半場積累的高估值是非理性,使系統性風險提升,那么在市場整體大幅殺跌之后,所產生的矯枉過正形成了估值洼地。

(3)小結:

(3)小結:

標的:中國國旅、中青旅、黃山旅游、長白山、峨眉山、麗江旅游

理由:如果說牛市上半場積累的高估值是非理性,使系統性風險提升,那么在市場整體大幅殺跌之后,所產生的矯枉過正則形成了估值洼地。

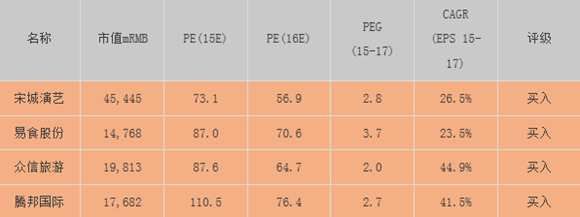

二、優質成長龍頭:眾信旅游、易食股份、騰邦國際、宋城演藝

(1)邏輯:旅游行業高速成長趨勢不破,優質企業投資價值不減

旅游行業自身加速成長的趨勢沒有發生任何變化,旅游行業仍然是大消費板塊中的增長最快的細分領域之一,移動互聯網加速行業需求全面爆發,差異化優勢明顯的公司及行業龍頭將享有更豐厚的行業紅利。

目前A股旅游板塊的尷尬在于已有標的并不能恰當的反應旅游行業當下的高成長和高關注度。因此少數能夠代表行業趨勢優質龍頭企業成為稀缺標的而享有較高估值。

在未來一段時間內,旅游行業的高成長和投資標的的稀缺性不會生質變,而隨著新股審批進程的放緩,旅游行業優質股票供求不均衡的局面將維持更長時間。優質標的投資價值在基本面和供需層面上都將得到良好支撐。

(2)標的篩選

眾信旅游:

主業維持40%左右的較高增速平,主業成長性優質穩定。同時借力資本力量加速落地游學、金融等出境游綜合服務項目,并推進行業集中度的提升,鞏固行業護城河的同時,為整個出境游行業開拓了新藍海市場。而從估值角度來看,眾信旅游15年預測PE已經擊穿今年平均水平,經過充分調整。

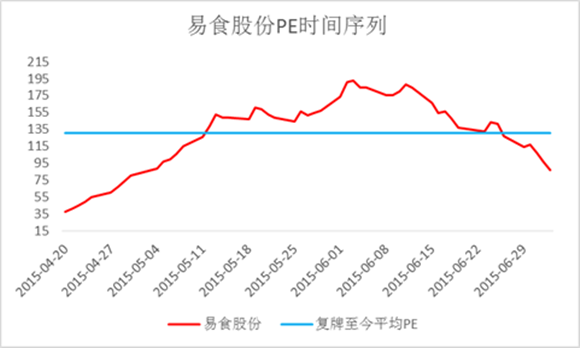

易食股份:

易食股份:

未來三年公司旅游業務收入維持30%以上復合增速,主業成長性優質穩定。同時借助資本力量及海航集團輸出的成本優勢和資源優勢,凱撒旅游有望在未來加速推進全產業來年擴張及旅游生態圈打造。

騰邦國際:

騰邦國際:

公司通過金融業務實現行業競爭風險對沖并獲得長期成長動力。公司金融業務收入15年預計占總收入的43%,,而毛利潤貢獻率預計將超過50% 。在金融業務帶動下,公司未來三年凈利潤復合增速可維持40%。

宋城演藝:

宋城演藝:

公司主業未來三年利潤符合增速約25%,千古情異地擴張進展順利,異地項目預計將維持30%以上收入同比增速,主業成長性優質穩定。收購六間房后,形成了A股稀缺的線上線下雙渠道打通的綜合性娛樂平臺,六間房與演藝突出的社交、娛樂特性,有助于公司繼續推進產業鏈布局,有望通過引入版權節目資源實現打造類迪斯尼的全生態鏈娛樂集團。

(3)小結

(3)小結

標的:眾信旅游、易食股份、騰邦國際、宋城演藝

邏輯:旅游行業高速成長趨勢不破,優質企業投資價值不減。隨著新股審批進程的放緩,旅游行業優質股票供求不均衡的局面將維持更長時間。優質公司投資價值在基本面和供需層面上都將得到良好支撐。

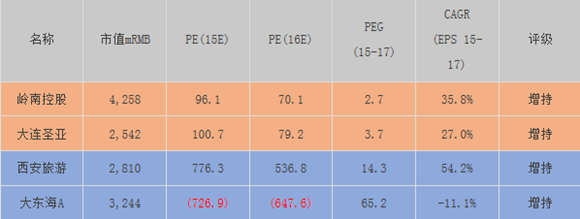

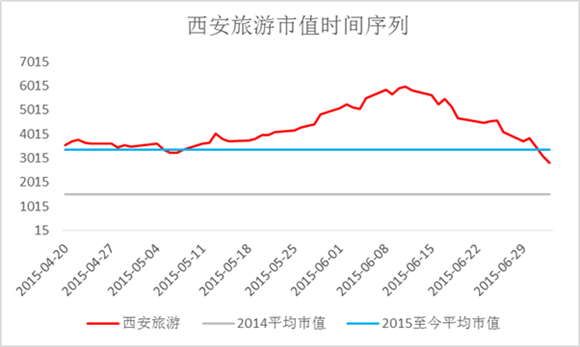

三、潛在上市平臺:大連圣亞、大東海A、西安旅游、嶺南控股

新股發行暫緩將使潛在殼資源價值被迫提升,但由于具體標的的操作空間具有高度不確定性,風險較高。這里篩選的市值較小、預期相對較高的公司。

3.總結

3.總結

本篇筆記分析當下三類投資機遇:(1)低估值高安全邊際(2)優質成長龍頭(3)潛在殼資源。

低估值標的:中國國旅、中青旅、黃山旅游、長白山、峨眉山、麗江旅游。

理由:如果說牛市上半場積累的高估值是非理性,使系統性風險提升,那么在市場整體大幅殺跌之后,所產生的矯枉過正則形成了估值洼地。

優質成長標的:眾信旅游、易食股份、騰邦國際、宋城演藝。

理由:旅游行業高速成長趨勢不破,優質企業投資價值不減。隨著新股審批進程的放緩,旅游行業優質股票供求不均衡的局面將維持更長時間。優質公司投資價值在基本面和供需層面上都將得到良好支撐。

潛在上市平臺:大連圣亞、大東海A、西安旅游、嶺南控股。

理由:新股發行暫緩提升使潛在殼類資源價值。

掃碼查看詳情

掃碼關注執惠公眾號