新用戶登錄后自動創建賬號

登錄第三方登錄

乘坐豪華郵輪的海上旅行再次風靡全球,據AIA(國際郵輪公司聯合會)資料顯示,自1980年以來,郵輪旅游一直以年8.6%的速度增長,并呈現與經濟危機以來形勢相反的逆向上行的繁榮趨勢,乘客的結構也發生了較大的變化,歐美國家郵輪市場已進入成熟期,亞太地區將成為未來郵輪經濟發展最快的區域。據全球權威機構世界郵輪協會(CLIA)統計資料顯示:全球選擇豪華郵輪出游的乘客人數:2008年為1300萬、2010年為1450萬、2011年為1610萬、2012年為1700萬;在過去十年的復合增長率達8.5%。預計2015年、2020年全球郵輪乘客將分別達到2500萬、3000萬人次的規模。

全球郵輪市場長期穩定增長,亞洲成新興郵輪市場

目前全球郵輪旅游活動的主要區域為加勒比海區域、歐洲、地中海、亞洲/南太平洋、阿拉斯加等地,其中加勒比海地區和地中海區域是最為密集的郵輪旅游活動區。主要的郵輪消費區域為美國和歐洲。

北美市場是郵輪旅游的發源地,也是發展繁盛的根據地,一直在世界郵輪旅游市場中占據最重要的版圖。該地區擁有眾多運營完善的郵輪碼頭,完善的郵輪政策和產品銷售網絡以及根深蒂固的群眾基礎。近些年的情況表明,北美市場份額仍為全球各地區之首,但增長的速度逐步趨于平緩。自2008年以來,北美市場的飽和趨勢日益明顯并且出現下滑趨勢,近兩年基本維持在55%的全球占比。

歐洲是緊隨北美之后的全球第二大郵輪市場。盡管金融危機對該區的旅游市場造成了較大的沖擊,歐洲仍是全球郵輪市場發展較為迅猛的地區。近五年歐洲的郵輪乘客人數復合增長率為8%。其中,英國在歐洲市場中起到領頭羊的作用,德國是第二大郵輪市場。

目前,世界主要的郵輪經營者都開始把重心轉向亞洲,亞太地區郵輪旅游發展速度迅猛。亞洲經濟的持續繁榮,中產階級的規模呈幾何式擴張。同時,大規模的新港口興建、政府的大力支持和郵輪企業的努力擴張和推廣,使得越來越多的亞洲民眾對郵輪旅游這一新興旅游方式產生興趣,這些因素都將推動亞洲郵輪市場的不斷拓展。中國和印度被視為是亞洲旅游市場復蘇的主要動力區,日韓的市場也保持穩健的發展。相關研究預計,亞太地區的郵輪游客有望從2010年的150萬人次增加到2015年的200萬人次。另外,到2020年,乘客人次將達到700萬次,占世界20%以上的份額。

中國成為近年來全球最富潛力、需求爆發式增長的郵輪市場

隨著國際郵輪市場的逐漸東移,催生了我國郵輪經濟的大力發展。中國郵輪旅游呈現出爆發性增長態勢。

1. 中國郵輪乘客井噴式增長

據去哪兒網發布的《2013郵輪旅游市場報告》顯示,2013年國內郵輪市場規模增速達103%,郵輪乘客人數超過60萬。芒果網發布的《2014年中國郵輪旅游意愿調查報告》指出,78%的問卷調查者計劃在2014年選擇郵輪旅游的出游方式,2014年郵輪旅游將繼續保持幾何式增長,迎來新一輪的快速發展期。

同時,交通運輸部預計到2020年國內郵輪旅客數量達到450萬人,與2013年相比年均增長33%,成為亞太地區最具活力和最大的郵輪市場。

2. 初具郵輪經濟需求規模

按照國際郵輪發展經驗,人均GDP達5000美元時,郵輪運輸開始起步,達1萬—4萬美元時,郵輪運輸進入快速發展期。目前,我國人均GDP突破6000美元,部分沿海省市已超過1萬美元,具備了郵輪運輸快速發展的條件。

數據顯示,截至2013年12月底,上海、天津、三亞三大主要郵輪港口共接待國際郵輪377艘次,比2012年增長55.8%;接待出入境國內外郵輪旅客116.8萬人次,比2012年增長97%。而2014年僅上海吳淞口國際郵輪港一處,接待郵輪航班超過220艘次,出入境人數約120萬人次。皇家加勒比郵輪發布《中國郵輪市場報告》指出,中國郵輪產業進入大船時代后,國際和國內郵輪公司在2013年加大了投資力度。

雖然目前我國郵輪經濟發展前景廣闊,但相比發達國家市場,仍處于起步階段,但增長潛力巨大。據CCYIA預測,2015年中國郵輪市場還將維持快速增長態勢,全年中國大陸旅客乘坐郵輪出游將首次超過100萬人(200萬人次),全國接待郵輪總量繼續超過新加坡和香港,奠定亞洲老大的地位。

3. 促進郵輪產業的國家政策已經出臺

當前中國周邊國家如韓國、印度等一些國家均已制定并實施郵輪產業整體發展規劃。國內目前各地郵輪經濟自由發展,缺乏通盤規劃和區域協調。今年3月,交通運輸部發布了《關于促進我國郵輪業持續健康發展的指導意見》,意見明確了郵輪產業的發展方向、發展目標及主要任務,并制定了相關政策措施。意見指出了郵輪行業存在一系列重大問題,郵輪業經營環境將會逐步改善。有意進入郵輪產業的資本將更有信心,相關旅游、商業、地產等行業也將受益。已經確定了天津、上海、福建、海南作為郵輪運輸試點區域,各個城市將結合自身優勢,探索郵輪產業發展。譬如上海依托自貿區,福建突出對臺優勢,海南圍繞國際旅游島,天津依托東疆保稅港區進行郵輪產業先行先試。

另一方面,由國家旅游局委托中國交通運輸協會郵輪游艇分會(CCYIA)牽頭編制的《中國郵輪旅游發展總體規劃》已經啟動。該規劃是中國郵輪新興產業第一個國家級規劃,邀請了國際著名郵輪公司、國內主要郵輪旅游城市和郵輪港口共同參與。規劃就2014-2025 年間的郵輪經濟多方面進行規劃,包括郵輪港口城市、旅游線路、船隊等方面。

4. 部分區域性郵輪中心和郵輪航線已初步形成

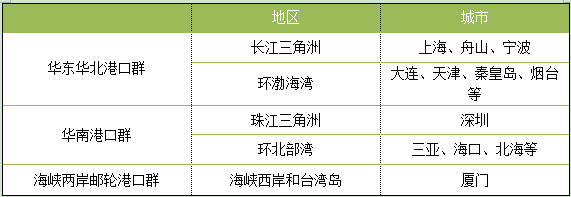

目前,國內已建成或即將建成的專業郵輪碼頭有上海國際客運中心、廈門國際郵輪中心、三亞鳳凰島郵輪碼頭,上海吳淞口郵輪碼頭、天津港國際郵輪碼頭等。還有七個城市(秦皇島、煙臺、寧波、溫州、廣州、北海、海口)正在規劃建設郵輪碼頭。

我國初步形成了三大港口群:華東華北郵輪港口群、華南郵輪港口群和海峽兩岸郵輪港口群。如下圖表:

目前,國際郵輪公司在中國開辟的航線中4-7天的短程旅游占多數,并主要以天津、上海和香港為母港出發。從天津港或上海港出發時,掛靠港多為東北亞區域內日本、韓國的著名港口;以香港為母港時,航線會涉及臺灣、三亞及東南亞區域等。而以國外港口為母港出發時,大連、青島等港口也會成為較受歡迎的掛靠港。

中國郵輪市場迎來“戰國時代”,運力供給增速遲緩

郵輪旅游近年在中國旅游市場風生水起,以日韓、東南亞為目的地的短程郵輪旅游已成常態。國外郵輪企業紛紛加碼布局中國市場,近期,多家郵輪巨頭均宣布進一步加大在中國市場投入的計劃。

1. 外資郵輪搶占中國市場

國內近年來郵輪市場一直在高速增長。自國家旅游局提出“海洋旅游年”以來,中國的郵輪市場更是呈現井噴之勢。世界主要郵輪公司,如意大利歌詩達郵輪有限公司、美國皇家加勒比郵輪公司、美國公主郵輪公司和云頂香港(麗星)有限公司都在內地設立母港郵輪航線,在中國進行母港運營的豪華郵輪已經有數十艘之多。除此之外,像地中海郵輪公司等企業也紛紛在中國成立郵輪公司。到2014年底,有21艘外籍郵輪掛靠上海。中國潛在的巨大郵輪市場將吸引大量的國際郵輪進入中國。

2015年3月1日晚上8點,歌詩達·大西洋號搭載千名乘客,從上海吳淞口國際郵輪港出發,首個中國出發環球郵輪航次正式起航。此次環球旅行,歌詩達·大西洋號將有史以來第一次帶領中國乘客歷時86天,橫跨三大洋、五大洲,途經18個國家和地區,到訪28個目的地。從2015年開始,歌詩達·賽琳娜號將與歌詩達·維多利亞號及歌詩達·大西洋號一起,共同服務中國市場,歌詩達郵輪將率先成為首家在中國同時布局三艘豪華郵輪運營母港航線的國際郵輪公司,其在中國地區的整體運力將大增74%。

無獨有偶,3月25日,皇家加勒比國際郵輪宣布,將于2016年在亞洲市場部署皇家量子系列第三艘郵輪“海洋贊禮號”,以進一步推動中國郵輪市場的發展。今年6月份,巨型豪華郵輪“海洋量子號”已經引入國內市場,以上海為母港,開啟全年亞洲航線。

2. 中國企業逐步發力進入郵輪市場

隨著外資郵輪企業在中國的發展,我國本土郵輪也經歷了從無到有的過程,本土企業開始發力郵輪市場。2013年1月,中國第一艘郵輪“海娜號”在三亞鳳凰島國際郵輪港起航,打破了外資郵輪企業壟斷中國郵輪市場的局面。2014年2月,渤海郵輪管理有限公司成立,并收購了歌詩達“旅行者”號郵輪(改名為“中華泰山”號),公司將主攻方向轉向郵輪,未來還會組建郵輪船隊。攜程旗下的天海郵輪買下的第一艘船“新世紀號”也已在2015年5月首航。同時,國內大的旅游集團也開始向利潤更為豐厚的郵輪產業中上游進軍。

3. 政府支持本土郵輪公司優先發展

交通運輸部在今年的3月份《促進我國郵輪運輸業持續健康發展的指導意見》中重點強調,郵輪運輸是郵輪經濟的核心,扶持中資郵輪企業起步發展;鼓勵通過新建、購買或租賃船舶等多種方式,優先發展中資郵輪從事沿海運輸。具體的支持會體現在多方面。各地方政府如廈門計劃未來3-5 年時間里,利用本土的港口和旅游資源爭取盡快組建福建本土郵輪公司。對本土郵輪運營企業(郵輪經營人及包船經營人,其中郵輪經營人包括郵輪公司與郵輪管理公司)及相關的旅行社給予獎勵。

4. 本地郵輪公司的服務更具競爭優勢

本土化服務的優勢是多方面的。在最主要的餐飲上,國內消費者顯然對中餐更加習慣。而去哪兒發布的《2013 郵輪旅游市場調查報告》中顯示,約81%的消費者最喜歡“美食”,后面依次是運動項目、“郵輪上買免稅品”等,可見餐飲是目前郵輪上非常重要的一塊服務。其他的本土化優勢還包括語言、服務習慣等。消費觀念初級階段,更關注旅游目的地和線路。數據顯示,國內的游客更加偏好于旅游目的地和線路,其次才是品牌。這說明國內的郵輪消費觀念還處在一個起步的階段,仍然是將郵輪作為一種新興的交通工具,而不是歐美人的在郵輪上享受時光的觀念。這種初級的消費觀念對于品牌的認可度相較于歐美偏低。在差異化服務不大的情況下,尚未成熟的品牌消費觀念對起步階段的國內企業是有利的。

中國郵輪市場潛在需求吸引供給,逐步出現供需缺口

1. 預測2015年后市場將呈現供不應求的局面

據預測,到2020年全球居民旅行支出將呈現出較大幅度的增長,其中,新興市場國家上漲幅度最高,這將為郵輪產業經濟帶來歷史性機遇,預計2020年全球豪華郵輪搭載的游客數量有望達到3700萬人次。從世界主要郵輪制造企業目前的手持訂單情況統計,截至2020年,全球已投入運營的郵輪總計可提供52萬床位運能,與80萬床位運能的市場需求相比,尚有28萬床位運能缺口需要新造郵輪彌補。為了滿足運能缺口需要,到2020年,世界主要郵輪公司可能將新造豪華郵輪79艘,中小型郵輪公司新造郵輪38艘。雖然在過去幾年的郵輪市場上可能存在供給運力的過剩,但是對比需求的增長和郵輪公司的供給計劃,從2015開始,郵輪市場將呈現供給缺口。五年后將出現117艘新造郵輪的供給缺口,并且如果沒有新的郵輪進入市場,缺口將迅速擴大。

2. 郵輪運力主要來自歐洲,中國船廠嘗試進入郵輪市場

世界豪華郵輪建造中心起初是在美國。但從20世紀60年代開始,隨著美國造船業的國際競爭力逐漸下降,歐洲船廠憑借在造船方面的豐富經驗和精湛技藝,加上在客船建造方面的技術積累,逐漸取代美國船廠,并逐漸形成了壟斷地位。特別是從20世紀90年代開始,歐洲船廠在豪華郵輪建造技術、工藝水平上取得了很大進步,進一步鞏固了壟斷地位。

縱觀全球造船業,常規船型和海洋工程裝備制造產業已經先后經歷了產業轉移,日本、韓國、中國先后成為全球造船業的核心區域。隨著全球造船產業進一步深化調整,郵輪制造業也開始出現產業轉移的跡象。中、日、韓船廠紛紛采取了并購、自建方式試圖進入郵輪制造業領域。

目前外國郵輪公司是中國郵輪運輸市場的主體,身為造船大國的中國,卻至今都沒有實現對豪華郵輪設計、建造的國產化。目前,進入中國郵輪母港的郵輪均為歐洲船廠建造。中國船廠近年來在郵輪建造領域進行了積極的探索,目前已取得

了不少突破。從各方面傳遞的信息判斷,中國船廠進軍郵輪建造市場是遲早的事。

中國郵輪市場的發展趨勢分析

1.市場供給多元化發展

未來,我國郵輪市場供給要素將逐步發展完善,發展瓶頸逐步舒緩,供給結構漸趨合理。主要表現在隨著國際郵輪公司在華運營力度加大,全國郵輪港口規模化建設的同時不失理性規劃,郵輪旅游產品開發充分反映市場需求,郵輪旅行服務機構快速配套,郵輪人才培養漸入正規,郵輪行業政策法規建設日趨完善。

2. 市場需求效應快速放大

隨著郵輪產業機制的逐步成熟,郵輪消費政策逐步放寬,郵輪市場消費環境日益改善,郵輪旅游作為一種新型旅游度假產品,正在快速走進沿海地區及發達城市居民的視野,郵輪市場需求將很快形成規模。

3. 市場門檻高

郵輪不僅是資本密集型產業,除了動輒幾億美元的郵輪投資,人才系統、管理系統和相關的運營政策許可都是必需的。郵輪是一個移動的海上度假村和星級酒店,需要同時具備酒店管理和船舶運營的人才。郵輪的管理系統涉及從總部的航線設計到船上的各項服務,是個龐大的流程,沒有相關的經驗很難有效運營。最后,還有相關的政策許可。這些會構成國內郵輪一個比較高的門檻。

4. 市場進入壁壘多

目前中國市場已經基本上被國外郵輪公司占領,在行業內的公司,憑借著先發優勢,可以去擴大船隊規模和航線,控制更多的旅游代理渠道,這些又會進一步構成壁壘。具體表現為已有企業的品牌效應所造成的進人壁壘、利用已有的分銷系統形成的進入壁壘、與旅游經營商進行產品組合等合作形成的進入壁壘、借助對郵輪碼頭的控制實施的進入壁壘、通過提高艙位供給量所形成的進入壁壘等

5. 郵輪市場應該是一個全產業鏈的發展

郵輪市場不僅在于郵輪以及郵輪港口的建設,它的觸角還可以外延至多個產業。其上游是郵輪制造業,中游是郵輪運營業,下游是碼頭港口相關產業,同時還涉及整個城市的集散交通、旅游住宿、商業餐飲、文化娛樂,物資物流等產業,還與引航、聯檢、出入境、口岸管理、船舶供應和代理等服務密切相關,也可對其進行旅游文化產業的深度挖掘。

6. 郵輪運力獲得較為困難

不像集裝箱等船舶,造價基本上可以測算出來,豪華郵輪的造價比集裝箱等船舶昂貴許多,而且越是豪華,越是昂貴。遠東地區大多數船廠無法承接此類訂單,市場基本上被歐洲船廠壟斷。購買合適的二手船途徑有限,價格高且基本上都是淘汰類型的。

掃碼查看詳情

掃碼關注執惠公眾號