新用戶登錄后自動創建賬號

登錄第三方登錄

商旅管理在發達國家已有百年以上的歷史,在中國卻還是一個發展不過十年的新行業。數據顯示,2014年中國商旅管理市場交易規模突破1000億元,近年來一直呈現快速增長態勢。

但是中國商旅行業無論是從業務構成、還是收益模式來看,都還處于起步階段,集中度不高,服務模式單一,機票占比過高,成為中國商旅行業的桎梏。隨著航空公司代理人零傭金政策的實施,傳統機票代理人面臨生存危機,商旅管理也面臨轉型。那么中國商旅行業如何轉型,未來的發展趨勢又在哪里?《中國經營報》記者就此專訪攜程副總裁兼攜程商旅CEO方繼勤。

《中國經營報》:相對于國外,商旅管理在中國的發展時間并不長,中國商旅市場的發展經歷了什么過程,可否預測未來的發展趨勢?

方繼勤:一開始中國并沒有商旅管理理念,國際商旅公司為了服務他們全球的客戶,才把理念帶入了中國。2006年攜程看到了這塊市場,開始從TMC(商旅管理公司,Travel management companies的英文簡稱)層面出發開始布局,最早三四年主要是爭奪外資企業,因為外企在中國雇用本土員工,而攜程更符合本地員工的使用習慣。因為攜程在中國有豐富的資源、產品線和價格優勢,除了機票,還有酒店、度假、火車票、用車、簽證等產品,可以解決整個商旅活動一次出行的相關服務。

但最近兩三年,隨著國內企業的發展,特別是在政府“八項規定”和要求采購透明之后,國企、央企包括政府公務員都成為我們的客戶,內資企業的比例達到30%~40%,客戶群體覆蓋國企、央企和民營上市公司。

從整個商旅市場的發展過程來看,最初客戶不知道有商旅管理,企業只是單純把統一采購的工作交給專業公司去管理,從而有效節省成本,發展到現在,開始演變得更加合規透明,這是一個重要的變化趨勢。

《中國經營報》:商旅管理的市場在國內還屬于新生市場,如何開發針對這一領域的新客戶?特別是針對國內具有廣泛需求的中小企業,如何滿足他們的需求?

方繼勤:企業的出行費用很大,數據顯示,中國企業每賺一塊錢,有10%要花費在商旅上。當商旅費用逐步增加,企業就會考慮統一采購的問題。不過它們各自的訴求不同,比如有些企業期望訂最便宜的機票酒店,從而節省成本,但有些企業并不是這樣。

攜程在開發客戶的時候,更關注通過管控來節省成本,而不是簡單訂到最便宜的機票和酒店。更重要的是,對于企業客戶出行的數據,可以做出針對不同行業的分析,比如通過分析得到了制造業的商旅標準,我們就可以給客戶提供建議,幫助企業制定商旅標準,從而在節省成本和提高員工滿意度之間形成平衡。

目前攜程中小企業平臺的客戶增長較快,今年可以占到3%。中小企業是商旅市場的“長尾”,雖然消費小,但是規模大。值得注意的是,商旅管理只是企業整個采購和報銷管理中的一個環節,提供出行的產品和服務。但是在出行前后,客戶數據的管理、報銷和之前的授權都無法割裂,因此需要把整個商旅的預訂服務和最后報銷環節都打通,才可以形成全自動化流程,提升客戶的辦公效率。

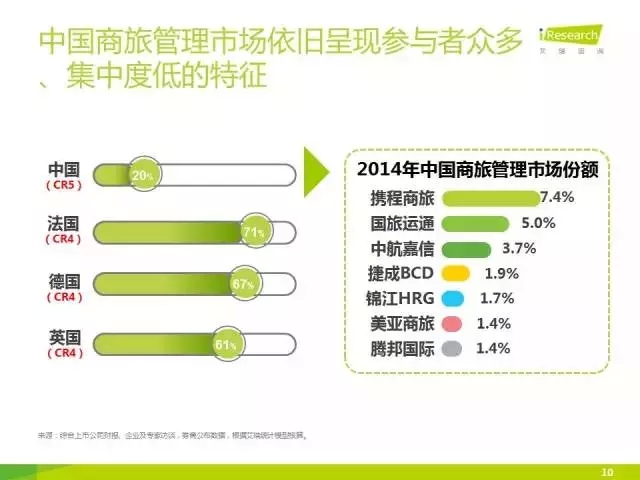

《中國經營報》:艾瑞的報告顯示,2014年中國商旅管理市場的交易規模突破1000億元,但行業毛利率只有4%~6%,為什么商旅市場出現了微利狀態?此外,排名前4家企業的占比也只有18%,為什么行業集中度這么低?

方繼勤:攜程商旅其實放棄了定價權,產品價格由供應商來定,我們給客戶的報價是“凈價+服務費”的構成模式。過去商旅時代是靠差價、返點和傭金生存,但是縱觀國際經驗,正規的TMC應該靠服務收取費用。

但中國的商旅市場競爭十分激烈,目前服務費的概念還不被企業所接受,大企業客戶更是掌握很強的議價權,想有更高的收益很難。另外,商旅企業與客戶的合作時往往需要墊付資金,一個客戶一年大到幾億元,小的也有幾百萬元,這部分資金沉淀也有成本。

另外,現在國內航空公司的機票傭金基本降為零,代理人沒有收益空間,在這種情況下,中國的TMC勢必會面臨一輪洗牌。

中國商旅管理市場發展很快,近年來可以達到15%以上的復合增長率。在這個背景下,攜程商旅制定了5年發展規劃,2015年的銷售目標是110億元,2020年則到500億元。按照規劃,攜程商旅期望可以達到每年30%~40%的增長,市場份額在2020年達到行業的10%左右。

從業務構成來看,目前商旅業務中機票仍然占據了大部分份額,達到70%,其余的則是酒店20%,以及10%其他。我認為未來格局一定會發生變化,希望在酒店預訂和租車預訂上有所提高。

掃碼查看詳情

掃碼關注執惠公眾號