新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

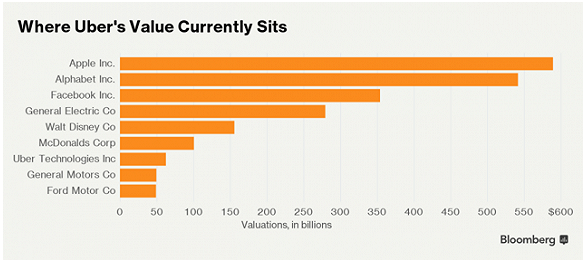

據(jù)外媒報道,打車應用Uber當前的估值已超過了80%標準普爾500指數(shù)成分股的市值。紐約大學的一名金融學教授就指出,當進入公開市場時,Uber的市值將沒有任何增長的空間。

紐約大學斯特恩商學院專門從事股票估值研究的阿斯沃思·達莫達蘭(Aswath Damodaran)教授指出,Uber撞上了阻礙許多新貴企業(yè)發(fā)展的障礙:利潤。

“破壞很簡單,但是想要通過破壞賺錢則非常困難。乘車分享公司應當能夠展示出對命題的支持,”達莫達蘭在最近發(fā)表的博客文章中指出。“在乘車分享這種選擇繼續(xù)增長的同時,提供此類服務的公司卻仍未找到把乘車分享收入轉(zhuǎn)化為利潤的方式。為支持這樣的判斷,我收集了眾多關于乘車分享公司的信息。幾乎所有的此類公司均為私有公司。”

彭博社:Uber當前估值排名

在分析了一些數(shù)據(jù)之后,達莫達蘭認為Uber的真實價值應當為280億美元,這一估值尚不足Uber最新一輪融資時625億美元估值的一半。以下是達莫達蘭認為Uber業(yè)務前景事實上并未像想象中樂觀的原因。

第一:增長繼續(xù),但營收令人擔憂

在達莫達蘭認為Uber和乘車分享產(chǎn)業(yè)仍將繼續(xù)增長的同時,盡管步伐有所放緩,但他擔心營收能否繼續(xù)跟上。考慮到Uber最近把中國業(yè)務出售給了該公司在中國最大的競爭對手滴滴出行,中國市場的情況特別令達莫達蘭感到擔憂。雖然退出中國市場的決定能夠讓Uber避免不斷惡化的價格戰(zhàn),但它也將減少Uber未來的潛在營收。

在Uber開展業(yè)務的其它市場,該公司經(jīng)常會為乘客提供大幅折扣以及其它特別推廣活動。在達莫達蘭看來,這也意味著Uber的業(yè)務模式面臨著挑戰(zhàn)。“我認為Uber的很大一部分支出與維持營收相關,而不是讓營收持續(xù)增長,”他說。“事實上,看上去Uber的業(yè)務模式是存有缺陷的,因為它在短時期內(nèi)讓同類公司也獲得了快速發(fā)展。因為沒有護城河保護,這種業(yè)務模式準許乘車分享公司在未把營收轉(zhuǎn)換為利潤的情況下,獲得了快速的發(fā)展。

第二:“成年禮時刻”

達莫達蘭認為,所有的年輕公司在某一時刻都將會迎來自己的“成年禮時刻”。在這個階段,投資人關注的重點將會從增長轉(zhuǎn)移至能夠盈利的業(yè)務模式。依據(jù)達莫達蘭的觀點,乘車分享行業(yè)目前就已進入“成年禮時刻”。“在經(jīng)歷了投資人關注與乘車分享使用情況(如服務城市、乘客數(shù)量、司機數(shù)量)這些基礎數(shù)據(jù)之后,投資人當前已開始向乘車分享公司提出一些難題,涉及到這些公司如何把此類數(shù)據(jù)轉(zhuǎn)換為利潤。Uber此前表示,該公司已在部分市場實現(xiàn)盈利。”

第三:運營更昂貴

目前,Uber和其他乘車分享平臺不需要把司機看作是公司員工,但這一切可能會改變。除此之外,乘車分享公司面臨著一系列的監(jiān)管障礙,導致他們的運營成本上升。“西雅圖要求Uber與Lyft成立司機公會的決定,可能被其他城市效仿,這將導致上述兩家公司支出的增加。就執(zhí)法層面而言,城市繼續(xù)在向乘車分享公司設置障礙。”

第四:大公司或發(fā)起挑戰(zhàn)

包括蘋果、Alphabet還是伊隆·馬斯克(Elon Musk)的特斯來在內(nèi)的許多大公司,都已暗示將會進入乘車分享市場,這也將給Uber帶來一些問題。

“在破壞出租車與汽車服務公司的戰(zhàn)斗中,乘車分享公司已贏得了第一階段的勝利。第二階段將把乘車分享公司的贏家和輸家區(qū)分開來,這肯定不會無聊,”達莫達蘭表示。

源自:騰訊科技

掃碼查看詳情

掃碼關注執(zhí)惠公眾號