新用戶登錄后自動創建賬號

登錄第三方登錄

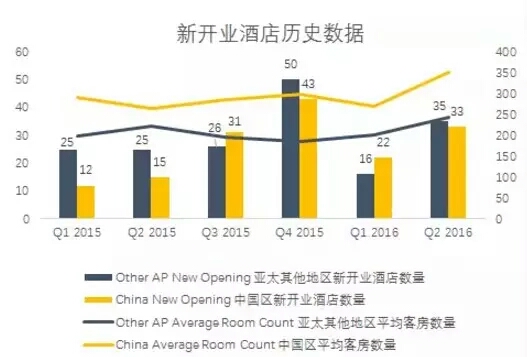

2016年上半年中國區新開業酒店53間,比去年同期增長26間。相比之下,亞太其他地區上半年新開業酒店數量與去年基本維持在同一水平線上。在客房數量方面,今年第二季度昆明花之城豪生國際大酒店(2268間客房)的開業,將第二季度中國區平均客房數量拉升至355間。除去這家超大酒店,最近一年半中國區新開業酒店的平均客房數量維持在265至300間。

新開業酒店數量增長,客房規模持續居高

相比之下,亞太其他地區酒店的平均客房規模基本穩定在200間左右。值得注意的是,受中國業主開發喜好及國際品牌在華標準的影響,中國區的平均客房數量歷來高于亞太其他地區的平均水平。

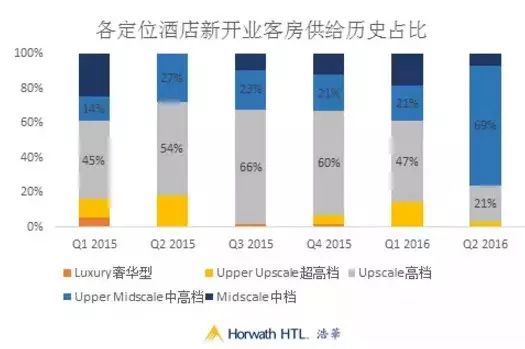

中高檔酒店躍升為開業主力軍

2016年上半年大量中高檔國際品牌酒店開業,尤其是第二季度,開業主力由高檔酒店明顯轉向中高檔酒店,中高檔客房供給總量占比達到了69%的峰值。近兩年,隨著高端酒店開發數量趨于飽和,業主對酒店投資回報率預期越趨理性,各國際酒店集團紛紛轉戰中高端酒店市場,品牌投入與市場推廣力度明顯加強,促使了這一層級的酒店開業數量呈現明顯上揚趨勢。相比之下,今年上半年高檔及以上酒店的新開業客房量明顯降低,我們預計這一趨勢將得以延續。

長三角與珠三角為新開業酒店的熱點區域

今年上半年新開業酒店主要集中在長三角與珠三角地區,西南地區緊隨其后。長三角地區中上海新開四間酒店,新增客房量達到1,116間。 珠三角地區中深圳新開2間酒店,合計279間客房。西南地區的開業熱點為重慶和成都,上半年重慶新開業3家酒店,合計874間客房;成都新開業2家酒店,合計583間客房。

進一步觀察上述開業熱點城市的酒店市場入住率和平均房價,我們發現,上海市場的住宿率上漲了2.6%,平均房價上漲1.3%; 深圳市場的住宿率增長了1.5%,平均房價增長了0.9%。表明上海和深圳的酒店市場健康發展,吸收新增供給的能力較強。反觀重慶和成都兩地,重慶市場的住宿率增長了0.1%,但平均房價下降了6.5%;成都市場盡管住宿率提升了4.3%,但是平均房價下降了6.3%,表明這兩地市場供需尚處于相對失衡的狀態,為了緩解新增供給壓力,酒店不惜犧牲平均房價以維持合理住宿率。

此外,海南地區今年上半年有6家新酒店開業,新增1,677間客房。相比之下華中其他地區和渤海灣酒店開業較冷淡,今年上半年分別只有2家新酒店開業。而西北地區酒店市場則處于沉寂狀態。

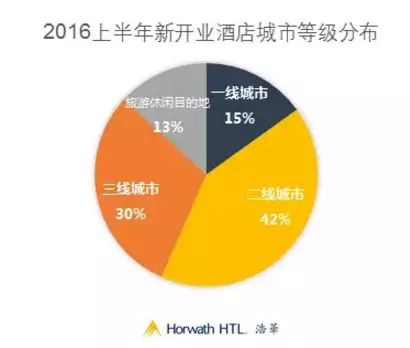

二線城市為新開業聚焦點,三線城市增長迅速

隨著一線城市酒店布局的基本完成,國際酒店品牌正在積極開拓二、三線城市酒店市場。2016年上半年新開業的53間中檔以上國際品牌酒店中,有22家位于二線城市,占開業總量的42%,充分表明國際酒店品牌搶占二線城市市場勢頭不減。此外,隨著城鎮化進程加快,國際品牌也加快了在三線城市的布局與擴張,今年上半年位于三線城市的新開業酒店占比已達到了30%。

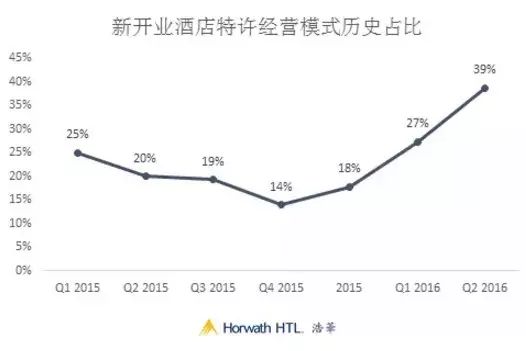

管理模式以委托管理為主,但特許經營呈上升趨勢

隨著各大國際酒店集團逐漸放開中檔及中高檔品牌的特許經營權,今年上半年新開業酒店中特許經營模式的酒店占比明顯上升,第二季度新開業的特許酒店占比已達到39%。國際品牌運營商與本土品牌“聯姻”,如希爾頓集團與鉑濤合作,萬豪集團與東呈,雅高集團與華住合作,有助于特許經營模式迅速布局中端酒店市場。而在酒店業績低迷的市場環境中,業主對于運營成本更強控制權的訴求也使得特許經營模式逐漸成為酒店業主的“新寵”。

翻新改造比例上升,老酒店重煥青春

從2015年第二季度以來,每個季度約有10%到15%的新開業客房供給為翻新改造類型。經歷了20年的酒店建設高峰,早期開業的酒店正經歷新一輪翻新改造的高潮。借翻新改造之機會,重新定位并尋求管理模式革新,是老酒店重新煥發青春的通常之舉,目的是在新增供給輩出的市場中提升酒店的競爭力。

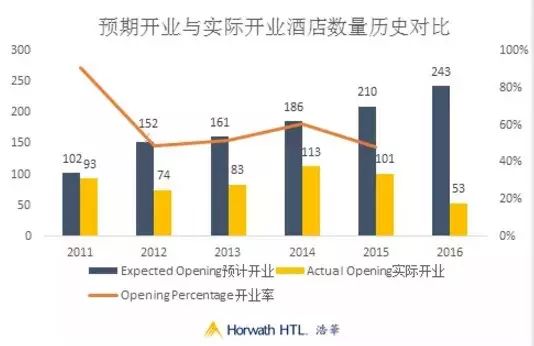

延期開業成為常態,業主對開業更加謹慎

2016年預期開業酒店為243間,但截至上半年已開業酒店數量僅為53間,盡管下半年新開酒店數量將進一步增加,但我們估測總開業數量與預期開業數量仍將有明顯差距。從歷史數據來看,酒店預期開業時間與實際開業時間之間有明顯的時間差,通常表現為延期開業。這一趨勢自2012年以來表現尤為明顯,延遲開業1至3年十分常見,5年以上的延期也時有發生。

落實到開業率這一指標上,2011年時中檔及以上酒店的開業率高達90%以上,但這一指標在2012年驟降至49%,且在此之后的幾年持續徘徊在50%左右。導致開業率持續低迷的主要原因是受中國經濟增長速度放緩及持續龐大的新增酒店供給影響,中國酒店市場,主要是高檔市場,經營壓力不斷增大,投資回報率不甚理想,這使得開發商對酒店建設持謹慎的觀望態度。此外,房地產行業整體下行狀態使得傳統酒店開發商的資金鏈處于緊張狀態,對酒店投資的期望值也逐漸回歸至理性,酒店的定位從面子工程開始轉向期望其能真正發揮資產的經濟屬性,即投資回報率最大化。在此情形下,許多業主也開始重新審視酒店開發的可行性。在中短期內,我們預計酒店開業率,尤其是高檔酒店,將不太可能出現明顯回升。

總結2016年上半年中檔以上酒店開業情況,中國酒店市場縱深、多元發展的格局已初見端倪,這從酒店的城市布局、定位分布與管理模式的變化可略見一斑。預計中檔酒店是新開業酒店主力軍;二、三線城市為新開業聚焦點;及特許經營酒店開業比例持續上升這些趨勢將得以繼續,從而促使中國酒店市場的整體布局更趨平衡。

*本文轉載自旅游圈,原標題《浩華發布<2016上半年中國中檔及以上國際品牌酒店開業報告>》。

掃碼查看詳情

掃碼關注執惠公眾號