.png)

新用戶登錄后自動(dòng)創(chuàng)建賬號(hào)

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊(cè)

第三方登錄

惠logo")

2014年春天,F(xiàn)acebook以190億美元的價(jià)格收購WhatsApp時(shí),每個(gè)人的心中都有個(gè)疑問,這個(gè)服務(wù)真的值得用估值近20倍的價(jià)格買下嗎?

WhatsApp的估值可能是個(gè)極端的例子,但收入和估值間的巨大差距已經(jīng)越來越普遍。基于云計(jì)算的共享服務(wù)Dropbox獲得估值100億美元的風(fēng)險(xiǎn)投資,或者說是收入的40倍。Airbnb.com籌集的資金估值100億美元,這是其收入的近20倍,更讓它的價(jià)值超過凱悅酒店或溫德姆集團(tuán)。

取代出租車的Uber目前正在籌集資金,預(yù)計(jì)估值300億美元,大概是其收入的15倍。阿里巴巴IPO的募資價(jià)值大約是其收入的10倍。

這些公司代表了投資者偏愛的公司類型新趨勢(shì)。較傳統(tǒng)公司領(lǐng)導(dǎo)者不明白的是為什么這些初創(chuàng)公司憑什么有如此高的估值。他們更能賺錢嗎?他們?cè)鲩L更快嗎?他們有更高的資產(chǎn)收益率和更低的邊際成本嗎?

對(duì)于上面所有的問題,我們的回答是肯定的。

我們與德勤合作,調(diào)查了標(biāo)普指數(shù)500的企業(yè)40年的財(cái)務(wù)數(shù)據(jù),探求估值趨勢(shì)如何隨著商業(yè)模式和新興技術(shù)而演變。我們的研究有三個(gè)關(guān)鍵發(fā)現(xiàn)。

1、有四種商業(yè)模式

首先,我們尋找一個(gè)簡單的方法來區(qū)分吸引投資者的不同類型的公司。因?yàn)榻裉斓母吖乐担焖侔l(fā)展的企業(yè)分布在各行各業(yè),我們很快舍棄了過去的行業(yè)分類標(biāo)準(zhǔn),制定了一個(gè)基于商業(yè)模式的新框架,這是組織主要采取的投資方式。

四個(gè)模式是:

資產(chǎn)建立者(Asset Builders):這些公司建立、開發(fā)和租賃實(shí)物資產(chǎn)來制造、分發(fā)和營銷實(shí)物,如福特汽車、沃爾瑪和聯(lián)邦快遞。

服務(wù)提供者(Service Providers):這些公司雇傭員工向客戶提供服務(wù)或計(jì)時(shí)收費(fèi),如聯(lián)合健康保險(xiǎn)公司(United Healthcare)、埃森哲(Accenture)和摩根大通(JP Morgan)。

技術(shù)創(chuàng)造者(Technology Creators):這些公司開發(fā)和銷售智能財(cái)產(chǎn),諸如軟件、分析、制藥和生物技術(shù)等,如微軟、甲骨文(Oracle),安進(jìn)公司(Amgen)。

網(wǎng)絡(luò)組建者(Network Orchestrators):這些公司創(chuàng)建可以互動(dòng)和分享價(jià)值的同儕網(wǎng)絡(luò)。他們可能出售產(chǎn)品或服務(wù)、建立關(guān)系、分享建議、給予評(píng)論、協(xié)同合作,共同創(chuàng)造等,如eBay、Red Hat和Visa,Uber,Tripadvisor,阿里巴巴。

為了探究著四種模式的長期表現(xiàn),我們把這種商業(yè)模式框架應(yīng)用于數(shù)據(jù)庫,也就是標(biāo)準(zhǔn)普爾500公司從1972年至今的資料。兩個(gè)不同的研究人員把每個(gè)公司按照其主要的商業(yè)模式分類,分類標(biāo)準(zhǔn)考慮到以下因素:公司年報(bào)中對(duì)自己的描述;不同的業(yè)務(wù)所產(chǎn)生的收入;資本配置模式,如研發(fā)費(fèi)用或主要業(yè)務(wù)成本支出;市場(chǎng)看法,如新聞報(bào)道,分析報(bào)告。

盡管大多數(shù)公司都涉及好幾種商業(yè)模式,我們根據(jù)公司大部分業(yè)務(wù)中使用的商業(yè)模式,或者它投入大力氣開發(fā)的商業(yè)模式來進(jìn)行分類。例如,盡管耐克的大部分業(yè)務(wù)是生產(chǎn)和銷售鞋子,我們將其歸為資產(chǎn)建設(shè)者。但是耐克公司也開發(fā)了Nike+生態(tài)系統(tǒng),通過互聯(lián)網(wǎng)和自己的實(shí)體商品連接,讓用戶可以跟蹤活動(dòng)并和與朋友分享進(jìn)展。因此,我們將耐克歸類為網(wǎng)絡(luò)組建者。

2、網(wǎng)絡(luò)組建者創(chuàng)造更多的價(jià)值

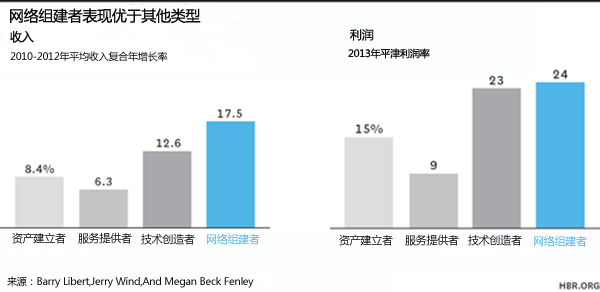

我們的商業(yè)模式分類和分析產(chǎn)生了一些令人吃驚的結(jié)論。網(wǎng)絡(luò)組建者在幾個(gè)關(guān)鍵維度上勝過其他商業(yè)模式的公司。這些優(yōu)勢(shì)包括比收入更高的評(píng)價(jià),更快的增長和更高的利潤率。

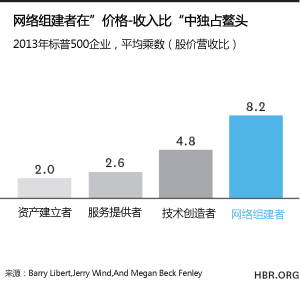

讓我們來看看詳細(xì)的數(shù)字。我們的分析表明,平均而言,自2013年起網(wǎng)絡(luò)組建者的估值比其他商業(yè)模式的公司高出兩到四倍。此外,過去十年趨勢(shì)數(shù)據(jù)表明,這種估值差距正隨著時(shí)間的推移不斷擴(kuò)大。我們把這叫做商業(yè)模式促進(jìn)收入和估值差距的“乘數(shù)效應(yīng)”。

一個(gè)公司的股價(jià)營收比比率——我們稱之為“乘數(shù)”—— 基于企業(yè)的市值與收入來計(jì)算,這兩個(gè)數(shù)字很難被會(huì)計(jì)方式操縱。市值反映投資者對(duì)未來現(xiàn)金流的預(yù)期,實(shí)際上我們發(fā)現(xiàn)有最高乘數(shù)的公司,有10年時(shí)間在營收增長、盈利能力和資產(chǎn)回報(bào)率方面超過估值較少的公司。

我們還發(fā)現(xiàn),網(wǎng)絡(luò)組建者在年復(fù)合增長率和利潤率也上勝過其他商業(yè)模式的公司。我們認(rèn)為這是因?yàn)橛纱斫M織的網(wǎng)絡(luò)實(shí)現(xiàn)的價(jià)值創(chuàng)造降低了公司的邊際成本,就像Jeremy Rifkin在《零邊際成本社會(huì)》(The Zero Marginal Cost Society)一書中描述的一樣。例如,TripAdvisor.com得益于其客戶的評(píng)論,Airbnb善用其網(wǎng)絡(luò)里的住房資產(chǎn)。

3、很少有公司像網(wǎng)絡(luò)組建者一樣運(yùn)行

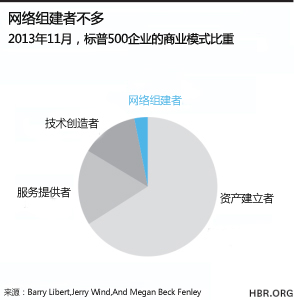

只有不到5%的公司的商業(yè)模式是網(wǎng)絡(luò)組建者,即使這種商業(yè)模式在多項(xiàng)績效措施上有正面的影響。主要有以下幾個(gè)原因。

首先,今天以網(wǎng)絡(luò)為基礎(chǔ)的商業(yè)模式需要新的技術(shù)和能力。大多數(shù)企業(yè)領(lǐng)導(dǎo)者擅長建立,擁有和管理公司的實(shí)物資產(chǎn)或人員。然而,網(wǎng)絡(luò)構(gòu)建者依賴無形資產(chǎn),像是知識(shí)(如Gerson Lehrman Group)、人際關(guān)系(Facebook),或其他人的資產(chǎn)(Uber)以及新的“非管理”和“非所有權(quán)”的能力,這些能力是要促進(jìn)形成由個(gè)人組成的網(wǎng)絡(luò),以及他們的個(gè)人資產(chǎn)和人際關(guān)系。

第二,一般公認(rèn)會(huì)計(jì)原則(GAAP)把一些資產(chǎn)分類為“資產(chǎn)”(工廠財(cái)產(chǎn)和設(shè)備),其他分類為費(fèi)用(人員、培訓(xùn)和知識(shí)產(chǎn)權(quán)),無視其他(客戶、情緒和網(wǎng)絡(luò)),這常導(dǎo)致公司投在無形資產(chǎn)的資本比重偏低。這樣的問題在今天顯得格外嚴(yán)重,因?yàn)闊o形資產(chǎn)大約占企業(yè)市值的80%。

第三,標(biāo)準(zhǔn)的行業(yè)分類法導(dǎo)致想法的局限,讓新商業(yè)模式留出一些可以進(jìn)入的空間。例如,回想20世紀(jì)90年代早期。大多數(shù)傳統(tǒng)零售商緩慢進(jìn)入在線零售市場(chǎng),因?yàn)樗麄儾徽J(rèn)為自己是“科技公司”。在線市場(chǎng)成為未開發(fā)的處女地,后來很多公司涌入這個(gè)市場(chǎng)如Amazon 、eBay和Zappos,它們攫取市場(chǎng)占有率,并改寫零售業(yè)的游戲規(guī)則。今天,網(wǎng)絡(luò)的力量正創(chuàng)造出新的跨行業(yè)轉(zhuǎn)型。想一想U(xiǎn)ber和Lyft對(duì)出租車行業(yè)的沖擊,或Airbnb是如何影響酒店行業(yè)的。

最后,商業(yè)模式緊密整合到公司的每一部分,因此很難改變。改變商業(yè)模式需要改變資本配置,但麥肯錫公司的研究表明,盡管商業(yè)環(huán)境劇烈變化,大多數(shù)公司的資本分配模式還是一成不變。這些因素讓高管和董事會(huì)成員很難利用新商業(yè)模式產(chǎn)生的價(jià)值。

網(wǎng)絡(luò)是組織內(nèi)部和周圍的信息、能力和資產(chǎn)很好的來源。然而,大多數(shù)網(wǎng)絡(luò)處于休眠和未開發(fā)狀態(tài)。為了成為網(wǎng)絡(luò)組建者、創(chuàng)造更多的價(jià)值和更好的績效,領(lǐng)導(dǎo)者必須連接并激活他們的網(wǎng)絡(luò),利用有形(住宿的如Airbnb的網(wǎng)絡(luò))和無形的(蘋果網(wǎng)絡(luò)開發(fā)者的專業(yè)知識(shí))新價(jià)值來源。我們建議所有領(lǐng)導(dǎo)者和董事會(huì)考慮下面的步驟:

1.評(píng)估你的商業(yè)模式。理解目前你的組織中采取哪些商業(yè)模式,以及通過資本配置創(chuàng)建出的這些模式的領(lǐng)導(dǎo)團(tuán)隊(duì)成員的偏好和偏見。

2.盤點(diǎn)你的網(wǎng)絡(luò)資產(chǎn)。審視自己公司包括客戶、員工、合作伙伴、供應(yīng)商、分銷商、投資者在內(nèi)的未激活的網(wǎng)絡(luò)資產(chǎn),并確定哪一個(gè)具有最大潛力。

3.重新分配用于網(wǎng)絡(luò)的資金。至少轉(zhuǎn)移5%到10%的投資資本來啟動(dòng)你的網(wǎng)絡(luò)。早期要用實(shí)驗(yàn)方法來進(jìn)行資金配置并隨時(shí)調(diào)整。這可在組織內(nèi)執(zhí)行,也可能通過收購或合作的方式來操作。

4.添加網(wǎng)絡(luò)關(guān)鍵業(yè)績指標(biāo)(KPI)。將網(wǎng)絡(luò)導(dǎo)向型指標(biāo)如參與人數(shù)、情緒和參與程度添加到財(cái)務(wù)衡量指標(biāo)中。這些關(guān)鍵業(yè)績指標(biāo)將作為你調(diào)整網(wǎng)絡(luò)依據(jù)的方向。

底線是:今天開始改變,并且替換所屬組織的乘數(shù)效應(yīng)。通過接觸你的顧客、員工、合作伙伴、供應(yīng)商和投資者,找出與他們共同創(chuàng)造價(jià)值的方法,來啟動(dòng)目前仍在閑置狀態(tài)的網(wǎng)絡(luò)。(孫秋月/譯 騰躍/編校)

Barry Libert是數(shù)字化顧問公司與天使投資公司OpenMatters的CEO,也是沃頓商學(xué)院SEI中心的資深研究。Yoram (Jerry) Wind是賓夕法尼亞大學(xué)沃頓商學(xué)院營銷學(xué)教授。Megan Beck Fenley是OpenMatters的數(shù)字化咨詢顧問,以及沃頓商學(xué)院SEI中心的研究人員。

*本文轉(zhuǎn)載自哈佛商業(yè)評(píng)論。作者Barry Libert、Yoram (Jerry) Wind和Megan Beck Fenley。

![]()

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號(hào)