.png)

新用戶登錄后自動(dòng)創(chuàng)建賬號(hào)

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊(cè)

第三方登錄

惠logo")

FellowData研究了從2013年到2016上半年,資本市場(chǎng)在體育產(chǎn)業(yè)的布局,該領(lǐng)域新創(chuàng)業(yè)項(xiàng)目數(shù)量已達(dá)到667家,獲投項(xiàng)目251個(gè),其中可統(tǒng)計(jì)時(shí)間的融資事件239起,披露的融資金額高達(dá)217億。

我們從 2013 年到 2016 年創(chuàng)投數(shù)據(jù)中分析發(fā)現(xiàn),資本在體育產(chǎn)業(yè)已經(jīng)出現(xiàn)了不少中后期投資行為,大眾體育用品制造和體育賽事運(yùn)營領(lǐng)域競(jìng)爭(zhēng)已經(jīng)非常激烈,但是其他細(xì)分領(lǐng)域仍有很多早期投資機(jī)會(huì)。

樂視體育融資 80 億元;CBA 價(jià)值高過 NBA;超過 15 家體育產(chǎn)業(yè)領(lǐng)域公司實(shí)現(xiàn)了上市或者并購?fù)顺觯贿M(jìn)入體育產(chǎn)業(yè)的創(chuàng)業(yè)者數(shù)量逐年增多,中國體育創(chuàng)投圈呈現(xiàn)出一派欣欣向榮的盛景。不過從宏觀的數(shù)據(jù)分析來看,這只不過是盛宴前的預(yù)熱而已。

據(jù)公開數(shù)據(jù)顯示,2015年中國體育產(chǎn)業(yè)增加值占GDP的0.7%,遠(yuǎn)低于美國的2.89%。2015年,全球體育產(chǎn)業(yè)產(chǎn)值增加近9000億美元,而中國體育產(chǎn)業(yè)的增加值僅4737億元人民幣。不論從GDP占比,還是增長(zhǎng)速度來看,我國的體育產(chǎn)業(yè)還有很大的發(fā)展空間。

在政府46號(hào)文件中,提出中國體育產(chǎn)業(yè)總產(chǎn)值目標(biāo)為5萬億元人民幣。隨著國內(nèi)人們生活消費(fèi)水平的提高,以及越來越多的資本和創(chuàng)業(yè)者的參與,中國的體育產(chǎn)業(yè)將迎來一個(gè)黃金十年。

我們將通過FellowData提供的2013年至今的投融資數(shù)據(jù),為大家解讀目前中國體育產(chǎn)業(yè)資本市場(chǎng)的現(xiàn)狀、行業(yè)發(fā)展趨勢(shì)以及競(jìng)爭(zhēng)態(tài)勢(shì)。

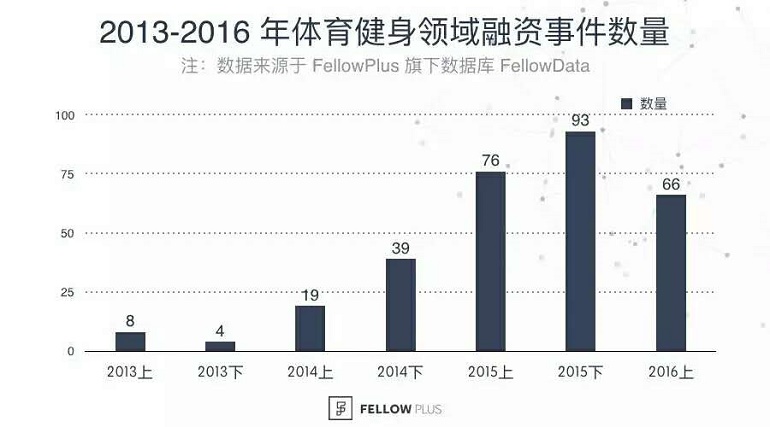

受資本寒冬的影響,2016年上半年投融資事件數(shù)量有所下滑,金額卻在上升

從上面兩張統(tǒng)計(jì)圖我們能看出:

■ 2014到2015年下半年,體育產(chǎn)業(yè)投融資事件數(shù)量一直在高速增長(zhǎng);

■ 2016上半年受資本寒冬的影響,投融資事件數(shù)量有明顯下滑;

■ 2014下半年到2015年下半年,投融資金額同樣在高速增長(zhǎng);

■ 2016上半年,雖然投融資事件下滑,但在樂視體育80億融資金額的推動(dòng)下,該領(lǐng)域的投融資數(shù)額依然呈現(xiàn)上升態(tài)勢(shì)。

2016年上半年投融資事件下滑,主要是受到哪個(gè)階段行業(yè)的影響,我們將深入分析一下各輪次的投融資數(shù)據(jù)分布和趨勢(shì)。

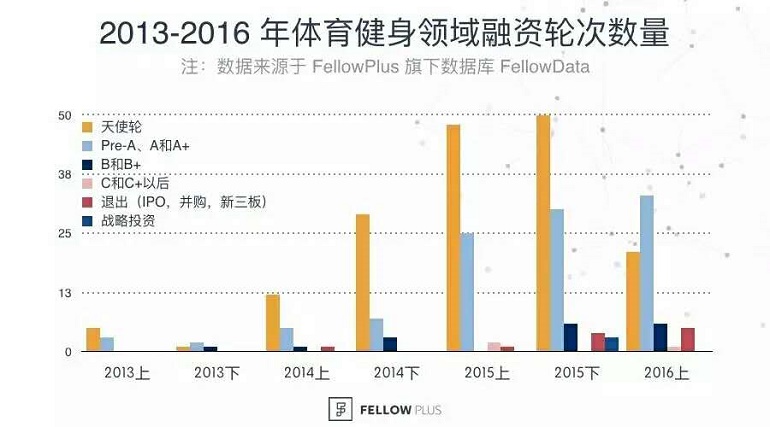

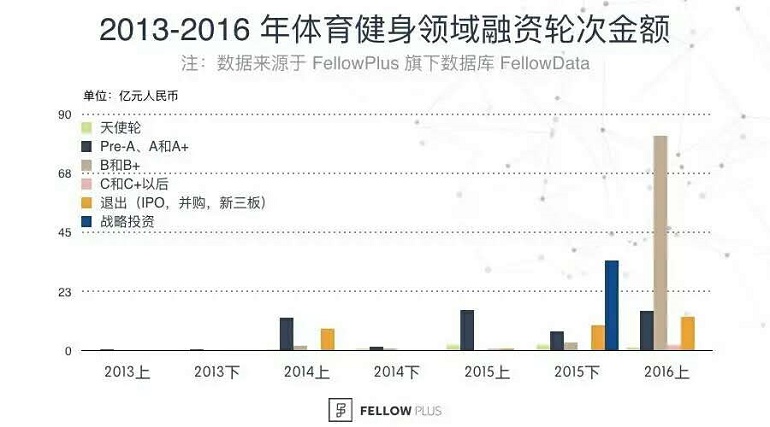

2013年到 2016年部分細(xì)分領(lǐng)域已經(jīng)走出初創(chuàng)期,走向成長(zhǎng)期

我們把各輪次的融資事件數(shù)量和融資金額細(xì)分統(tǒng)計(jì)后發(fā)現(xiàn):

■ 天使輪投融資事件的大幅降低,是整個(gè)市場(chǎng)數(shù)據(jù)的重要影響因素。

■ Pre-A、A輪和B輪的投融資事件數(shù)量從2015年開始明顯上升,直到2016年上半年依然持上升趨勢(shì),其中B輪,除去2016年上半年樂視體育的80億融資,B 輪的融資額基本跟2015年能夠持平。

■ C 輪和退出則是從2015年才開始出現(xiàn),數(shù)量雖然不多,但到2016年上半年,融資金額也明顯上升;其中,2015年還出現(xiàn)了3起戰(zhàn)略投資事件,被并購方分別是體育用品公司美克國際,體育傳媒公司盈方體育和在線健身平臺(tái)小斑科技。

總結(jié):早期融資的數(shù)量和金額已經(jīng)下降,中后期的數(shù)量和金額從2015年開始持續(xù)上升,這標(biāo)志著部分細(xì)分領(lǐng)域已經(jīng)走出初創(chuàng)期,走向成長(zhǎng)期,競(jìng)爭(zhēng)也會(huì)越來越激烈。

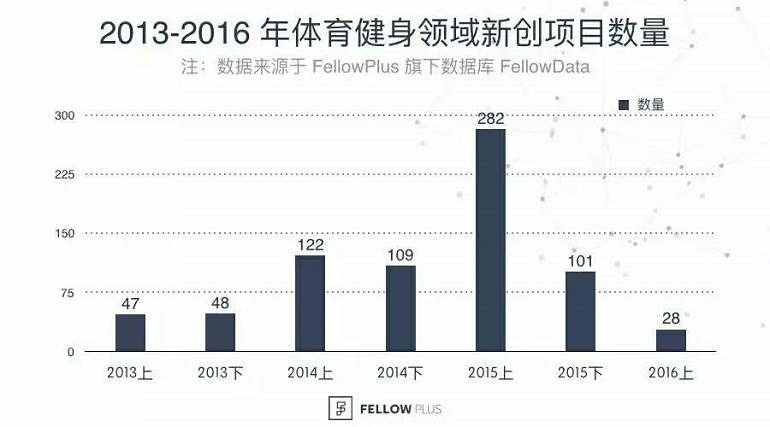

我們從2013到2016年的創(chuàng)業(yè)數(shù)量中觀察到:

■ 2013年創(chuàng)業(yè)項(xiàng)目數(shù)量還比較平緩,隨著2014年46號(hào)文件的發(fā)布,創(chuàng)業(yè)數(shù)量開始上升,在2015年達(dá)到頂峰。

■ 2015年下半年,創(chuàng)業(yè)數(shù)量開始大幅度下降,這一方面標(biāo)志著個(gè)別細(xì)分領(lǐng)域已慢慢走向成熟,另一方面也說明新的創(chuàng)業(yè)模式還尚未出現(xiàn)。

從資本布局流向的角度分析細(xì)分領(lǐng)域的競(jìng)爭(zhēng)態(tài)勢(shì)

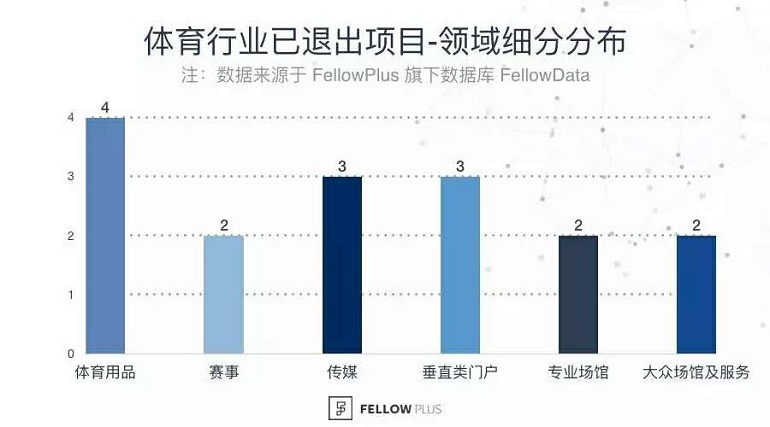

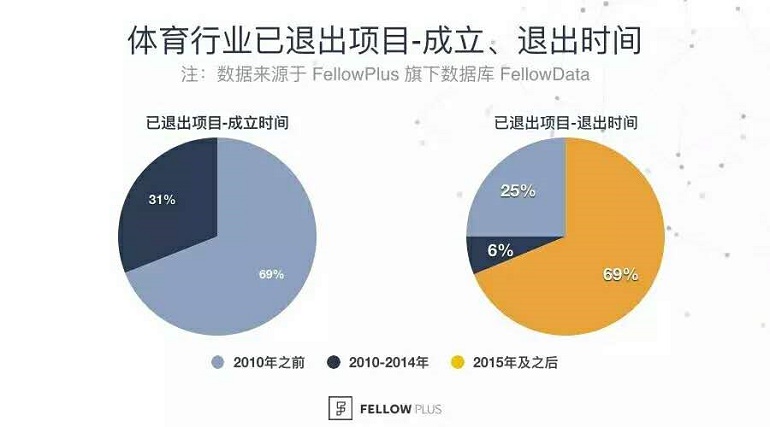

體育產(chǎn)業(yè)已產(chǎn)生退出項(xiàng)目的細(xì)分領(lǐng)域盤點(diǎn)

■ 從已退出項(xiàng)目中我們發(fā)現(xiàn),接近70%的項(xiàng)目成立于2010年之前,且比較偏重實(shí)體產(chǎn)業(yè)。

■ 體育用品領(lǐng)域有四家公司已實(shí)現(xiàn)IPO,該領(lǐng)域已比較成熟,沒有任何產(chǎn)業(yè)資本背景的初創(chuàng)企業(yè)很難有競(jìng)爭(zhēng)機(jī)會(huì)。

服務(wù)類、場(chǎng)館類、賽事類等領(lǐng)域也有項(xiàng)目以登陸新三板或者被并購的方式退出。

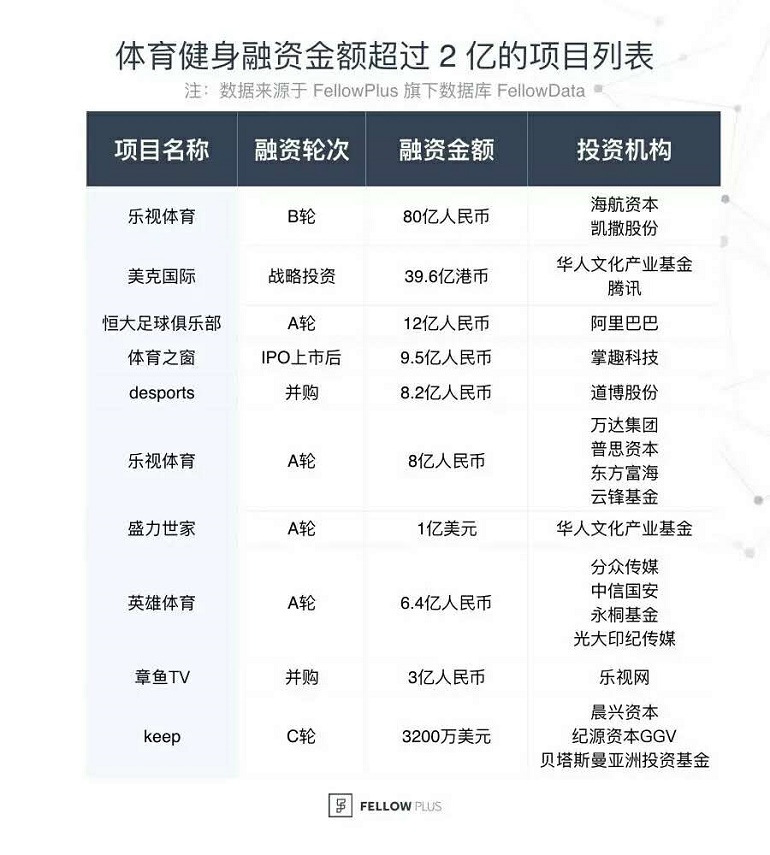

體育領(lǐng)域融資金額超過 2 億的項(xiàng)目

我們挑選了融資金額超過2億元人民的項(xiàng)目,從這些項(xiàng)目的投資方,我們可以發(fā)現(xiàn)產(chǎn)業(yè)基金和上市公司已經(jīng)占了主導(dǎo)地位,主流VC的影子相對(duì)較小。其中賽事轉(zhuǎn)播、足球俱樂部、電競(jìng)、媒體平臺(tái)都成為了巨頭關(guān)注的焦點(diǎn)。

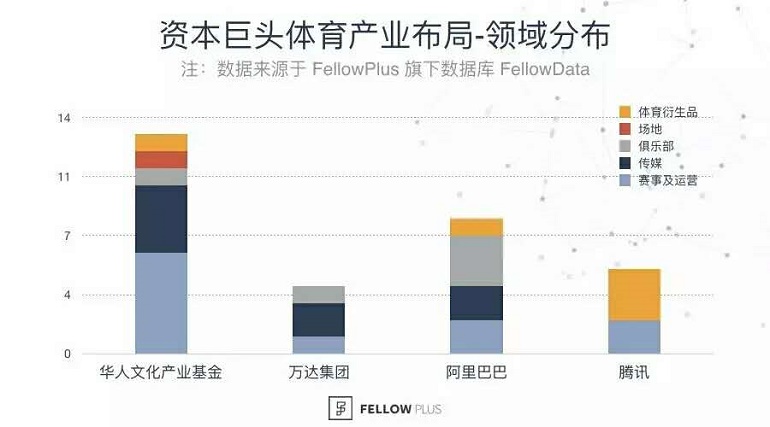

產(chǎn)業(yè)資本布局盤點(diǎn)

產(chǎn)業(yè)資本的四大巨頭,都積極地向體育賽事及運(yùn)營進(jìn)行布局,而在體育賽事領(lǐng)域之外,球隊(duì)俱樂部、場(chǎng)館、媒體平臺(tái)也是它們熱衷的投資方向。這些領(lǐng)域往往需要大體量的資金撬動(dòng),這些領(lǐng)域是資本巨頭們的競(jìng)技場(chǎng),門檻很高,普通創(chuàng)業(yè)者較難進(jìn)入。

騰訊的投資策略與其他三家略有不同,除了購買賽事IP之外,更注重周邊衍生類、中早期的移動(dòng)互聯(lián)網(wǎng)類的項(xiàng)目,這也符合騰訊一貫的投資風(fēng)格。

除了以上四家巨頭 ,還有不少上市公司通過成立專項(xiàng)投資基金來切入體育產(chǎn)業(yè)。據(jù)不完全統(tǒng)計(jì),已有貴人鳥、探路者、雷曼光電等7家上市公司在年內(nèi)分別牽頭設(shè)立了體育產(chǎn)業(yè)基金。

從運(yùn)作情況來看,由貴人鳥聯(lián)手虎撲體育、上海景林投資管理有限公司成立的動(dòng)域資本,目前投資項(xiàng)目已超過10個(gè),在業(yè)內(nèi)領(lǐng)跑。光大體育文化投資基金也在電競(jìng)、健身媒體社區(qū)、體育裝備及賽事運(yùn)營有所布局。

主流VC資本布局盤點(diǎn)

主流VC主要圍繞健身軟件、垂直社區(qū)及媒體進(jìn)行布局,和產(chǎn)業(yè)資本主要布局一些重資產(chǎn)領(lǐng)域有較大方向差異。

過去的二十年間,中國體育行業(yè)發(fā)展,已經(jīng)從以「中國制造」為代表的體育品制造業(yè)為主流,開始向以內(nèi)容、服務(wù)為主的第三產(chǎn)業(yè)轉(zhuǎn)變。體育用品制造領(lǐng)域,早已有像安踏、李寧這樣的成熟上市企業(yè),而圍繞體育賽事、體育場(chǎng)館等重資產(chǎn)領(lǐng)域的投資,已有多個(gè)項(xiàng)目實(shí)現(xiàn)退出,且參與投資的也大多是資金雄厚的產(chǎn)業(yè)資本、互聯(lián)網(wǎng)巨頭。

留給早期創(chuàng)業(yè)者的機(jī)會(huì),更多地是在垂直細(xì)分領(lǐng)域,例如健身、減肥、騎行等,內(nèi)容屬性上偏向C端,例如社交、內(nèi)容社區(qū)、垂直媒體等輕資產(chǎn)項(xiàng)目,這也是VC機(jī)構(gòu)重點(diǎn)布局的領(lǐng)域。

據(jù)政府報(bào)告統(tǒng)計(jì),2014年中國體育及相關(guān)產(chǎn)業(yè)收入不到3000億元人民幣。面對(duì)這目標(biāo)5萬億的巨大市場(chǎng),未來10年內(nèi),我們可預(yù)期一大批獨(dú)角獸將會(huì)在此誕生。當(dāng)下的資本寒冬只是給這波剛剛興起的熱潮,稍稍降了點(diǎn)溫。看似冷卻的資本市場(chǎng)中,大資本的投資與布局則在他人的哀嘆聲中悄然進(jìn)行。

巴西奧運(yùn)會(huì)剛剛結(jié)束,萬達(dá)通過收購瑞士盈方,掌握了2020年冬運(yùn)會(huì)的賽事轉(zhuǎn)播權(quán)。騰訊5億美元買斷 NBA 五年的網(wǎng)絡(luò)直播權(quán),阿里不僅買球隊(duì),還冠名了世俱杯(國際足聯(lián)世界俱樂部杯)……大資本的動(dòng)向,影響著整個(gè)市場(chǎng)的競(jìng)爭(zhēng)格局,在圍繞著體育賽事開展的投資布局戰(zhàn)中,各方豪擲千金,大舉進(jìn)軍該領(lǐng)域。

讓人不得不感慨,原來首富說的一個(gè)億,真的只是一個(gè)小小的目標(biāo)。

*本文由執(zhí)惠入駐媒體互聯(lián)網(wǎng)+體育發(fā)表,來源FellowData。互聯(lián)網(wǎng)+體育公眾號(hào)為:jipangtiyu,歡迎關(guān)注。

![]()

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號(hào)