新用戶登錄后自動創建賬號

登錄第三方登錄

一、行業背景:需求保持高位

(一)全球主題公園行業呈現穩定的成長性

2015年全球前10大主題公園游客人次達4.2億,同比增長7.2%;從各地區前20大主題公園表現來看,北美地區游客同比增速約5.9%,亞太地區同比增長6.9%,歐洲為2.8%,亞太地區主題公園成長性最好。

從長周期看,主題公園行業在近二十年左右的時間內保持穩步增長。根據國際行業協會統計數據,全美超過400家主題公園總入園人數保持了持續的上升。僅有的兩次在1994年和2003年的人數下降都是由于惡劣天氣所致,隨后也迎來了經營數據上的報復反彈。

(二)中國市場需求供給雙爆發

國內市場方面,在巨大的消費需求推動下,中國國內主題公園行業表現出更強的成長性。原因有兩方面:

一是需求推動,國內旅游人次近五年呈現近15%的復合增速,國內旅游需求完全無視宏觀經濟的周期波動。而周邊游、親子游是國內旅游的核心構成,主題公園是最熱門的目的地選項;

二是供給爆發,另一方面在供給端2007年前后中國主題公園建設進入高峰期,建設速度之快、建設量之大,甚至導致國務院最終強令降溫國內大型主題公園的建設。我國的主題公園目前已經超過了2500個,按照目前的節奏,總數將在2020年超過美國。

供需兩方面因素疊加所呈現出復雜的結果,首先是一批主題公園龍頭企業如華強方特、宋城演藝、長隆等優質公司持續高速發展;同時迪斯尼、環球影城等國際主題公園先后爭搶中國市場,萬達等國內財團斥巨資投入主題公園行業;第三,快速發展的同時也留下了大量雞肋項目。

(三)需求端的發展趨勢樂觀,核心看供給端

主題公園入園總人數和平均每人次消費都受人均GDP增長的直接刺激。從名義數看,我國在2014年的人均GDP與美國1981年水平相當。1980年至2000年,美國排名靠前的大型主題公園入園總人數從7490萬人次到1.48億人次。當時美國的消費環境是個人消費支出占GDP比例就已經達到了61.3%,遠高于我國當前水平,若在接下來的20年中我國個人消費支出增速仍維持高于GDP增速的狀態發展,那么國內主題公園入園總人數增長率將繼續保持穩定增長。

尤其是親子需求對于對主題公園行業形成直接的刺激,親子游粘性大、頻次高、人均花費高,二孩政策的實行也對主題公園構成長期利好。目前的主流預測是,中國主題公園客流人次將分別于2020年、2025年、2030年達到2.2億、3.2億、4.2億人次。因此,市場的存量需求和增量需求相對充足,影響國內主題公園市場節奏的關鍵環節是供給。

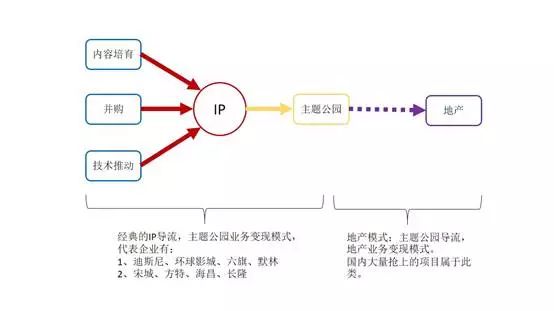

二、經典商業路徑:從“IP”到“服務消費”

(一)主題公園,核心在“IP”

主題公園核心在“主題”,商業邏輯是培育IP,通過主題公園場景再現或互動體驗,以門票、衍生品、餐飲、住宿等完成變現。

全球前十大主題公園中的六家外國主題公園按“主題”可以分為游樂園類(六旗、雪松會)、動物園類(海洋公園)和文化科技類(迪士尼樂園、環球影城、默林樂高樂園)。而其中的主要公司的營業利潤率均集中在20%至23%的水平(近五年均值)。

行業公司間利潤率達到平衡狀態,表明主題公園行業的商業模式已經達到成熟、共識、階段性最優的狀態。主題公園的運營路徑就是從“IP”到“服務消費”。

(二)IP的功能:引流,刺激二次消費

影響主題公園收入的因素是客流和客單消費,而影響客流和客單消費的核心因素是IP質量。

強IP引流效應顯著。2014年3月東京迪士尼借勢《冰雪奇緣》推出“Anna和Elsa的冰雪幻想”,超強效應推動東京迪士尼實現了近年來的最高客流量增長。哈利波特系列共有6部票房進入日本影史Top40。2014年7月大阪環球影城哈利波特園區開幕,帶來連續兩年的高增長。而國內最典型的例子是《盜墓筆記》“十年之約”在2015年8月使長白山客流增加50%,瞬間打滿景區客流上限。

強IP提高客單價,促進二次消費。東京迪斯尼公園收入中門票僅占40%至43%,二次消費貢獻收入近60%。游客參觀主題公園,本身是出于對文化認同的精神追求,強IP體現出更強的文化吸引力,能夠加強游客的消費意愿,并產生更多的衍生價值。迪士尼樂園憑借迪士尼的超級IP,客單價和二次消費占比均領先于其他行業巨頭,奠定行業經典模式。

(三)自建或外購IP

迪斯尼是構建完成產業鏈條自建IP的典型。迪士尼的整條產業鏈里,IP創造是核心,其他環節圍繞IP展開,通過媒體網絡(電視轉播)——影視娛樂——主題公園——消費品(衍生品)——互動媒體(游戲)進行全產業鏈的IP變現。2015年迪士尼樂園占總體營收的31%,可見迪斯尼IP利用層次非常豐富。

迪士尼不僅擁有大批存量IP,而且仍在不斷創造新的IP。而迪士尼本身強大的、持續的IP創造、推廣能力,是同行業競爭對手所不具備的。對于單一經營主題公園業務的企業,迪士尼的道路幾乎無法復制。

英國默林娛樂集團是僅次于迪士尼的世界第二大旅游景點營運公司。默林旗下擁有三大產品線:Midway景點(室內場館,包括海洋生物館、杜莎夫人蠟像館等);樂高樂園;度假村主題公園。

默林在并購擴張中獲取了大量IP。2005年,默林收購樂高樂園,2006年收購Gardaland,2007年收購杜莎集團。三年的擴張期中獲取了樂高、杜莎夫人等強IP,實現了營收規模的快速提升。此后又在2011至2012年收購了澳洲兩大旅游集團SAG和LLA,進一步加強了規模化。另一巨頭雪松會娛樂采用的也是相同模式。

(四)技術類IP

除了自上而下的通過文化元素產生IP,通過主題公園的游藝項目、技術本身吸引游客,也是創造IP的方式。

六旗主題公園下屬30家主題公園(含動物公園和水上樂園),憑借其標志性的翻滾過山車項目,將六旗本身打造成了冒險類主題公園的IP。六旗不斷結合技術應用,打造各式過山車,拓展其影響力。六旗近六年,客流量從2327萬人提升至2856萬人,客單價從35美元左右提升至45美元左右。

另外當下不可能忽視的是VR類技術IP。VR是技術類IP的發展重心。VR對現有主題公園的體驗有極大地提升甚至顛覆。VR主題公園最實際的優勢是建造成本低、周期短、重復利用率高、內容更新容易。目前國內已有企業率先投資VR主題公園,如華誼兄弟投資的圣威特、米粒影業投資的星核、盛大投資的The Void、黑晶科技。

三、國內的現象和模式:表外玩法

(一)IP不足而主題公園激增

從IP到服務消費的經典邏輯并不能完全解釋中國的主題公園行業。很多主題公園項目的商業模式,不是“IP引流主題公園變現”,而是“主題公園引流地產變現”。主題公園項目的主要利潤可能體現在主題公園本身的利潤表之外,即表外玩法。

2015年初國內主題公園投資在5000萬元以上的有300家左右,其中有一定品牌知名度、有良好經營業績的主題公園只占比10%,有70%的主題公園虧損,20%持平。行業內部的發展并不均衡,馬太效應明顯,少數龍頭企業如宋城、長隆、方特等持續高速增長,異地擴張速度很快,這些公司均培育起了自己的IP體系,但同時行業內仍有大量運營不善的失敗案例。

主題公園行業的確是一個市場份額不斷集中、進入壁壘很高的行業。一旦行業格局形成,新修建的主題公園項目將越來越難以盈利,以至于美國前15強中根本看不到1990年以后開始營業的主題公園。 2014年美國入園人數前15名的主題公園中,前8名的排名與2009年相比并無變化,并且前3名的優勢十分顯著,與排名靠后的公園差距巨大。

但主題公園的建設并沒有因此放慢,供給端卻在持續膨脹。我國主題公園建設仍處在風口,2008年前后建設速度顯著提速,以至于2011年國家發改委叫停了國內大型主題公園的建設熱潮。至2013年3月,發改委聯合12部委對不同級別主題公園項實行分級核準程序。但即便官方管控,截至2014年上半年,在中國已經統計出有59家擬建主題公園項目,建設數量仍居全球首位。迪斯尼的落戶使建設熱度進一步升溫。

(二)表外模式順暢運轉:主題公園+地產

國內IP培育儲備能力并不占優勢,而公園建設量卻躍居世界首位,因此從IP到消費服務變現的模式不能完全概括現有的商業模式。

很多證據表明,中國很多案例中將主題公園開發和房地產結合而成了“主題公園+地產”的這種的模式,地產公司大量通過“小公園大地產”模式套利。

具體而言,開發商通過主題公園立項低成本獲得土地使用權,大規模成片開發,建設主題公園,改善周圍業態環境提升土地價值,快速回流現金。

由于主題公園會形成經濟的聯動效應,吸引大量人氣,從而形成消費流,拉動當地地產業;而且可以作為文化旅游名片,提升當地的文化形象,因此,地方政府大都在政策、金融、土地等方面對主題公園項目一度給予優惠支持。

上海迪斯尼動工前后附近地塊一手房成交均價從不足2萬提升到接近6萬,地產升值帶來的經濟利益巨大。

主題公園本身不產生利潤但帶動人氣提升地價,而核心利潤由地產業務帶來。利潤的產生在主題公園財務報表之外。因此一些地產財團在缺乏運營經驗的情況下投巨資多點開發主題公園,主要原因應該是公園背后地產業務的支撐

“旅游+地產”也許是中國式主題公園的特色,在特定時期有其存在理由,但并非可持續的盈利模式,就主題公園本身的開發目的和方向來說,合理的路徑應該是通過優質IP帶動消費,通過主題公園實現變現,再進而帶動周邊經濟環境。

四、小結

(一)市場的存量需求和增量需求相對充足,影響國內主題公園市場節奏的關鍵環節是供給。

(二)供給端開發的經典商業路徑,是培育IP,通過主題公園內變現,IP質量最終決定盈利水平。

(三)國內的主題公園+地產模式,是主題公園引流,地產業務變現,地產業務決定盈利能力。這種模式的本質是在主題公園需求旺盛、供給相對不足的情況下,通過地產業務快速獲取收益的模式。追根溯源,地產業務的價值增量來自于IP,只是這個鏈條的傳導被房地產市場和供需不均衡兩個因素干擾,出現傳導失效,導致國內很多主題公園的業務實質是地產業務。

*本文轉載自左馭資本。

【號外】由執惠主辦的《2016中國旅游大消費年度峰會暨頒獎盛典》將于12月14-15日在北京舉辦。旅業年度盛會,執惠誠邀您的參與、見證。了解詳情及報名請點擊鏈接:我要報名!

掃碼查看詳情

掃碼關注執惠公眾號