新用戶登錄后自動創建賬號

登錄第三方登錄

目前已經公布的旅游行業公司的業績預告顯示,2019年上市旅游公司出現了比較明顯的業績分化現象。市值規模較大的三家公司業績預增,腰部以下企業普遍業績下滑,部分公司虧損。

2018年以來,國內旅游人數增速放緩。2019年上半年,部分上市景區游客接待量出現下滑。此次新冠肺炎疫情對旅游行業發展是一次嚴重打擊,股價下挫、暫停營業,個別公司的利潤還將因剛性支出而嚴重受損。

不過,根據統計發現,上市旅游公司的資金狀況大都比較充裕,對于人力成本的支付壓力較小,相信可以成功挨過這場“寒冬”。

旅游行業公司2019年業績分化嚴重

在13家公布業績預告的旅游公司中,實現盈利并且增長的僅有3家市值規模相對較大的旅游公司。

其中,中國國旅預計2019年實現歸母凈利潤46.54億元,同比增長50.38%。根據業績預告,報告期內公司繼續聚焦免稅主業。同時,受益于免稅商品需求增長,主要免稅門店的收入和毛利均實現不同程度增長。另外,由于轉讓子公司股權,公司2019年度非經常性損益同比大幅增加。

宋城演藝預計2019年歸母凈利潤為12.87億元~14.16億元,同比增長約0%-10%。根據業績預告,報告期內公司推出多元化的演藝內容,優化硬件環境,在個別項目受到當地大市場環境不利影響的情況下,整體經營業績仍實現增長。

另外,有5家旅游公司2019年歸母凈利潤同比下降,剩下5家的歸母凈利潤錄得虧損。行業內中小型企業經營業績承壓的同時,尤其需要注意商譽減值和長期股權投資減值風險。

其中,云南旅游預計2019年歸母凈利潤為9000萬元~1.35億元,同比下降77.37%~84.92%。根據業績預告,云南旅游部分子公司收入下滑,業績下降,且與預期偏差程度較大,公司2019年擬對企業合并形成的商譽計提減值準備。

騰邦國際預計2019年歸母凈利潤虧損14.77億元~14.82億元,2018年同期歸母凈利潤為1.68億元。根據業績預告,報告期內騰邦國際融資受限,資金流動性緊張,導致公司旅游業務和機票代理業務遇到較大困難,出現業務虧損;同時,公司擬對部分出現減值跡象的投資及資產計提減值,也導致公司整體業績預計比去年同期大幅下降并虧損。

國內旅游人數增長放緩,旅游公司因疫情停業

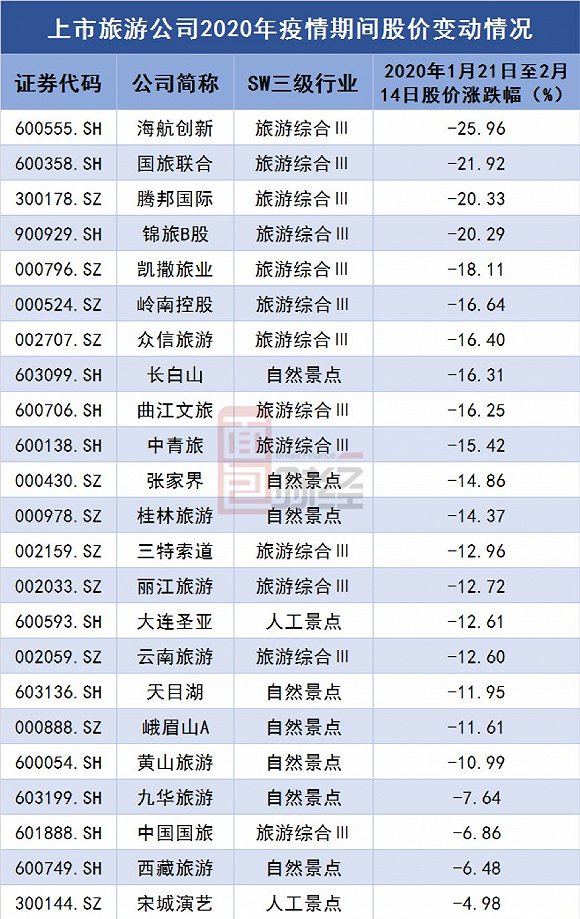

為應對新型冠狀病毒肺炎疫情,桂林旅游、黃山旅游等十余家旅游行業公司先后發布相關措施,景點均暫停營業,旅游社均暫停經營團隊及“機票+酒店”旅游產品,并暫停發團。

各家旅游行業上市公司股價自疫情爆發以來也均有不同程度下跌。

值得一提的是,2018年以來,國內旅游人數的增長已有放緩趨勢,而此次疫情對旅游行業的熱度又是一次打擊。

根據國家統計局資料,我國2018年國內旅游人數為55.39億人次,增速放緩了1.88個百分點。

從上市景區2019年上半年的接待情況來看,部分景區已出現客流增速普遍放緩,甚至減少的情況。其中,峨眉山景區的游客接待量僅同比增長0.06%,桂林景區和烏鎮景區的游客接待量分別同比減少0.21%和0.8%。

回顧非典:影響不僅局限于一季度

回顧2003年非典疫情,當年國內旅游人次同比下滑0.9%、旅游收入同比下滑11.2%。

其中,上市公司黃山旅游和桂林旅游的營業收入分別下降33.16%和34.75%,疫情嚴重的第二季度營業收入同比分別下降77.98%和70.9%,解除疫情后的第三季度營業收入同比分別下降25.19%和34.51%。

梳理上市公司公告,受本次新冠疫情影響,大部分景區暫時關閉,對2020年一季度營收產生直接影響。

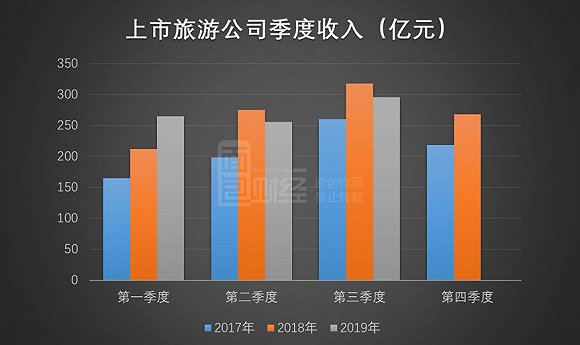

上市旅游公司近三年的季度收入分布顯示,第一季度的收入呈持續上升趨勢,不過占全年的收入比例在四個季度中是最低的。

2017年各季度收入比例分別是19.56%、23.55%、30.94%和25.95%,2018年各季度收入比例分別是19.77%、25.65% 、29.60% 和24.98%。

2019年第二季度和第三季度收入較2018年有所下滑,預計第一季度收入比例將繼續提高。此次新冠疫情影響的2020年旅游公司收入或將在20%以上。

剛性短期支出:個別公司利潤影響嚴重,資金壓力普遍較小

在景點關閉、損失收入的情況下,作為人力密集行業的旅游公司仍需要定期支付員工薪酬這種短期剛性支出,資金壓力值得關注。

根據2018年數據計算,23家上市旅游公司的人力成本為89.74億元,同期歸母凈利潤為74.88億元,人力成本約是凈利潤的1.2倍。意味著,若疫情影響一個季度,則剛性現金支出對應3個半月多的利潤。

部分公司利潤受影響的程度要嚴重得多,比如眾信旅游一個月的人力成本對應公司兩年的利潤,曲江文旅和張家界一個季度的人力成本對應公司一年多的利潤。

從資金狀況來看,上市旅游公司對于人力成本在短期內的支付普遍是沒有太大壓力。2019年三季報顯示,上市旅游公司合計貨幣資金257.31億元,平均足夠支付人力成本兩年半以上。

個別公司中,資金壓力相對較大的桂林旅游和國旅聯合也能夠分別支撐起5個月和7個月的人力成本。

疫情當前,股價遇冷,眾信旅游拋出回購方案,西藏旅游和凱撒旅業目前也在回購計劃中。各家旅游公司的現金流壓力普遍較小,相信大部分旅游行業上市公司能夠順利度過這次危機。

*本文來源:微信公眾號“面包財經”(mianbaocaijing),作者:面包財經,原標題:《旅游行業:業績分化顯著,頭部公司資金充沛抗風險能力較強》。

掃碼查看詳情

掃碼關注執惠公眾號