新用戶登錄后自動創建賬號

登錄第三方登錄

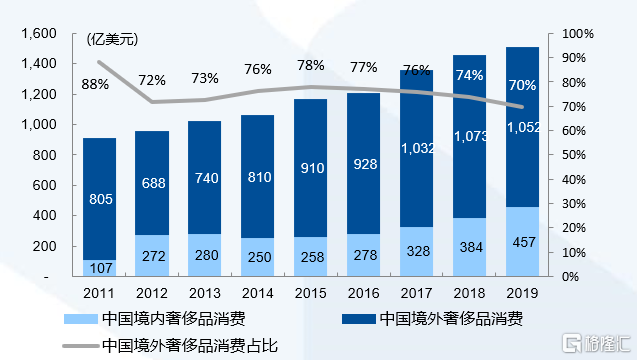

2019年,中國個人奢侈品市場規模突破1500億美元,但這其中,有七成以上的購買是在海外。

與之形成鮮明對比的是,同一時期國內免稅行業(出入境+離島)總業績不到500億美元。

▼ 中國消費者海外購買奢侈品占比超70%

資料來源:麥肯錫,《2019中國奢侈品報告》,國泰君安證券研究

換句話說,如果能將海外購物拉回一半到國內,那么免稅行業的收入幾乎就實現了倍增。而這中間的關鍵,就在于國內免稅零售業態的進一步改革。

現如今,改革已經開始,免稅板塊也隨之風起云涌。

國泰君安零售團隊和社服團隊近期接連發布重磅報告,通過分析韓國免稅行業的繁榮路徑,看中國“樂天”們的未來。

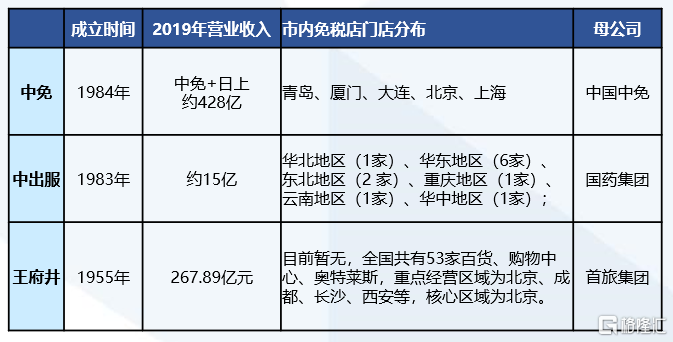

不為人知的“市內免稅店”

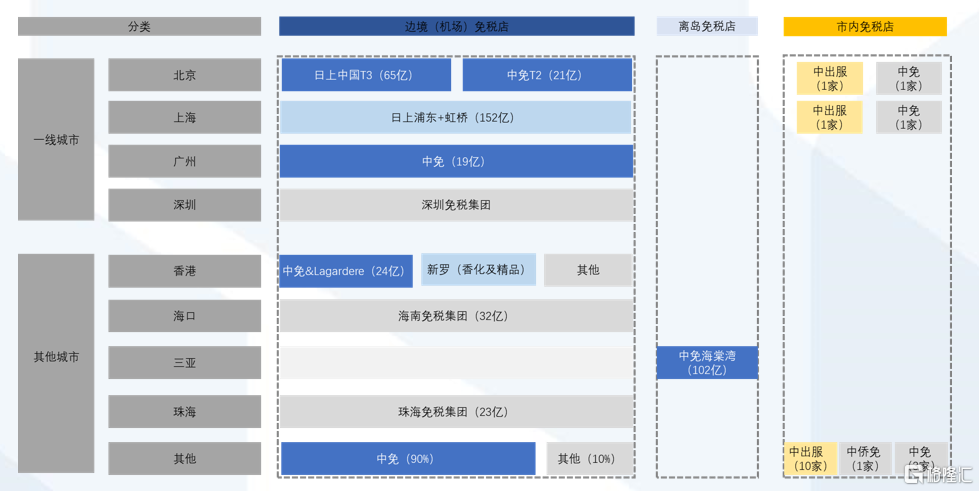

在我國,雖然免稅牌照一共有四種,但最為人所熟知的,仍是以“日上”為代表的出入境免稅店,以及以“三亞海棠灣”為代表的離島免稅店。

▼ 以日上為代表的出入境免稅店占我國免稅市場近8成份額

圖片來源:百度百科,國泰君安證券研究

▼ 免稅店依牌照分可分為4種類型

資料來源:財政部,商務部流通業發展司,國泰君安證券研究

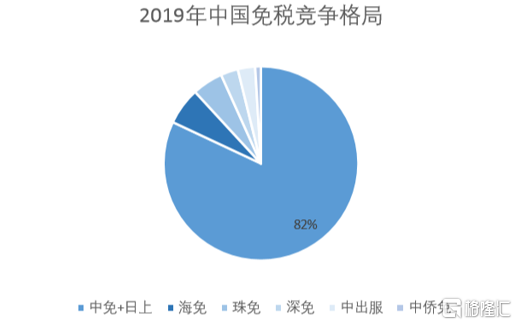

2019年,中國出入境免稅的銷售額為395億元,離島免稅的銷售額為105億元,出入境免稅的銷售額占到了所有免稅銷售收入的79%。而若以另外一個維度劃分,中免和日上免稅合計的市占率達到了82%。

▼ 2019 年中免與日上免稅市占率達82%

資料來源:國泰君安證券研究,注:18年2月26日,中免收購日上51%的股權。

然而,在日韓較為常見的市內免稅店,長久以來在國內并無起色。

目前市內免稅領域,中出服雖一家獨大,但整體免稅收入規模、毛利率皆無法與中免、日上相提并論。

▼ 國內免稅市場格局和參與者

數據來源:國泰君安證券研究

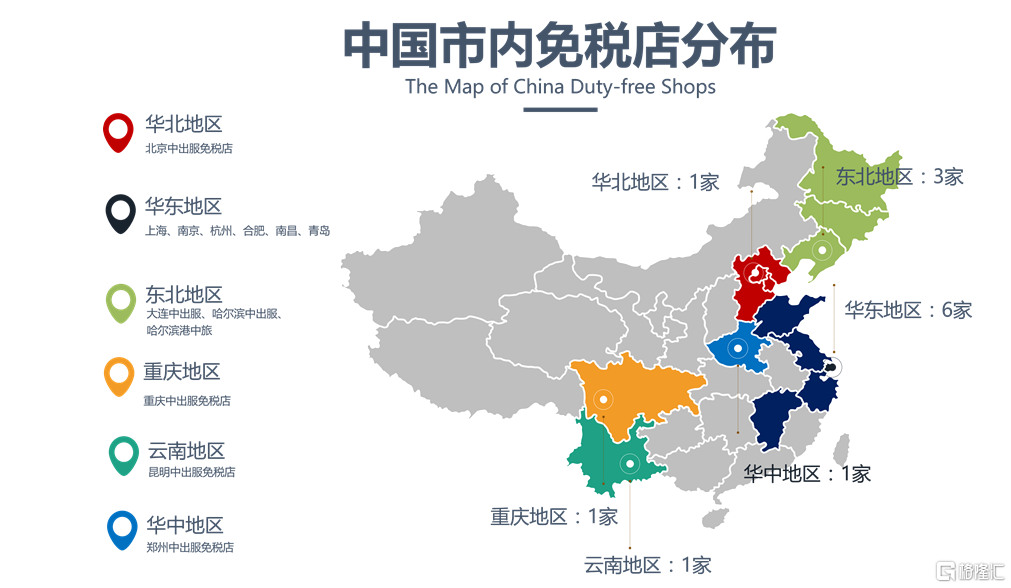

▼ 目前市內免稅店共有13家,其中12家為中出服旗下

數據來源:中出服官網、國泰君安證券研究

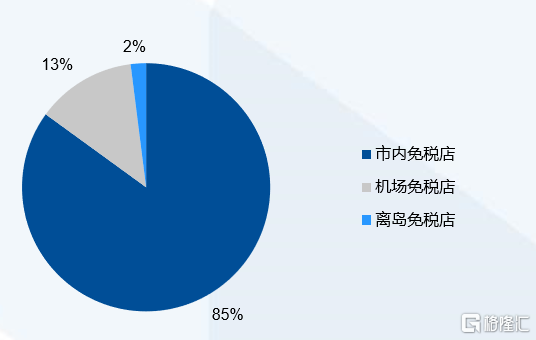

反觀全球最大的免稅市場韓國,自1979年韓國開設第一家市內免稅店以來,截止到2019年,韓國市內免稅店的銷售總額已經占到了整體免稅收入的80%左右,并仍然在推動韓國整體免稅市場規模以兩位數的速度增長。

▼ 韓國市內免稅店渠道占比超80%

資料來源:KoreaInvestment & Securities,國泰君安證券研究

▼ 除15年MERS爆發之外,韓國免稅行業整體幾乎維持了兩位數以上的增長

資料來源:KDFA,國泰君安證券研究

韓國“市內免稅店”繁榮路徑全解析

1、牌照放開是前提

自1979年允許本土免稅運營商經營市內離境免稅業務以來,韓國分別在2000年、2013年、2016年進行了三次較大規模的牌照開放。目前,韓國有26家市內免稅店,其中半數集中在首爾,消費集聚效應明顯。

▼ 韓國市內店免稅牌照逐步放開

資料來源:KDFA,國泰君安證券研究

2、低價本土美妝系產品對游客極具吸引力,韓國免稅店的最大特色在于本土系的美妝產品。

▼ 韓國免稅店的主要吸引力體現在低價本土小眾產品

數據來源:樂天免稅店官網、國泰君安證券研究

數據來源:樂天免稅店官網、國泰君安證券研究

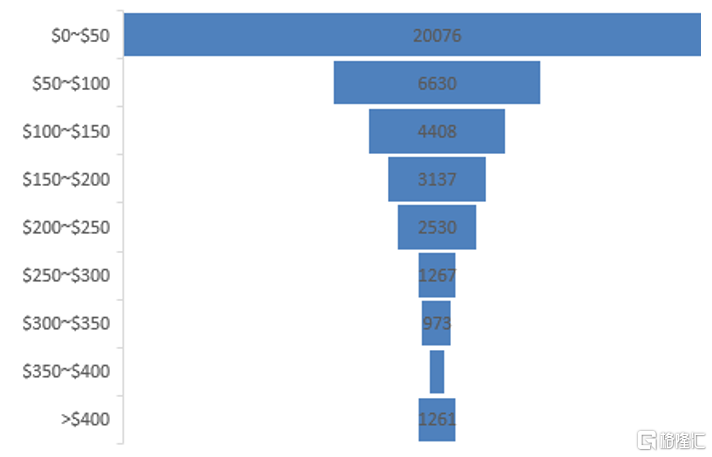

據統計,樂天免稅店擁有超過4萬種本土品牌產品,其中價格低于50美元的商品占比過半,成為促進銷售額的重要利器。

▼ 樂天免稅店韓國品牌主要為價格低于50美元商品

數據來源:樂天免稅店官網、國泰君安證券研究

3、相比機場店,市內店經營成本更低。

與寸土寸金的機場不同,市內免稅店在選址上有更大的靈活性,且由于土地稀缺性遠低于機場,租金等運營成本也更低。

參考韓國的經驗來看,市內免稅店有以下幾個好處:

# 空間更大,可展示產品種類更多。

一般來說,機場店品牌數量往往在100-200個,而市內店可以達到500以上。

▼相比機場店,市內店——空間大、產品種類多,購物體驗更具優勢

數據來源:樂天官網,新羅官網,國泰君安證券研究

# 購物體驗更好。

相比機場免稅店的顧客往往受制于飛機起飛的時間限制,市內店擁有更加適合購物的消費場景,和更加從容的搜索和決策時間。

價格方面,韓國同一品牌的市內店和機場店標價基本相同,但市內為吸引顧客使用10%-40%不等的高額返點,所以相對來說,市內免稅店在實際價格方面更具競爭力。

▼ 韓國免稅店花樣迭出的優惠券

圖片來源:攜程旅游網,國泰君安證券研究

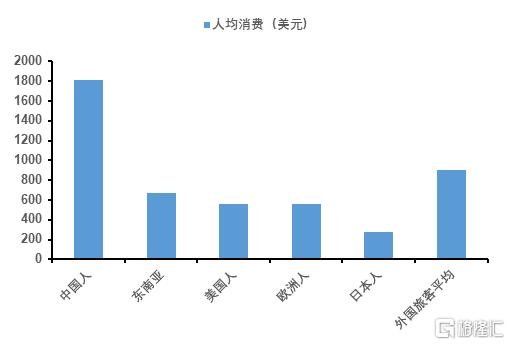

4、中國游客龐大的購買力功不可沒。

韓國簽證易辦,往返方便,長期以來已經成為中國游客海外購物的重鎮之地。據2015年數據,中國人在首爾的平均免稅消費額度達到海外游客均值的兩倍。

▼ 中國人在首爾的平均免稅消費達均值兩倍(2015)

數據來源:Fung Business Intelligence,國泰君安證券研究

5、從業績上看,市內店購買率低于機場店,但購買人次高于機場,平均占比逐年向上。

盡管市內免稅店游客購買率比機場店要低,但在韓國,市內免稅收入規模從2013年起已經超過機場免稅,且呈逐年遞增趨勢,目前占比已經超過80%。

▼韓國市內免稅店銷售額占比逐年提升2019年已達80%

資料來源:KDFA,MoodieDavitt Report,國泰君安證券研究

中國“市內免稅店”發展前景測算

2011年以來,“截留海外消費”已經多次在政府規劃中被提及。

▼ 政府連續發文鼓勵截留海外消費

資料來源:政府官網、國泰君安證券研究

今年6月1日,《海南自由貿易港建設總體方案》指示,海南島離島免稅購物額度將從每年每人3萬元放寬至10萬元,并在現行38類商品基礎上擴大免稅商品種類。

▼ 離島免稅政策在資格、品類、次數和額度方面均有所放寬

資料來源:商務部流通業發展司、國泰君安證券研究

6月9日,王府井發布公告稱獲得免稅品經營資質,順利升級為繼中免、中出服、深免、珠免、海免、中僑免之后的第八家具有免稅牌照的企業主體,同時被外界視為國內“市內免稅店”行業的有力參與者。

可以預見的是,未來幾年,市內免稅和離島免稅的集體發力,將會再一次改寫中國消費行業的格局。

就未來幾年國內免稅行業的市場規模,國泰君安零售團隊做出以下的預測和分析:

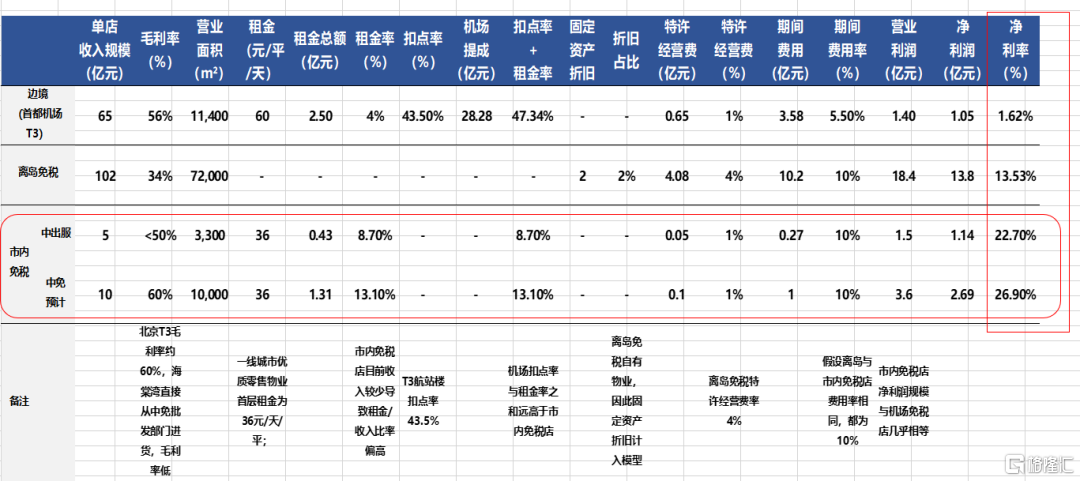

1、市內免稅店凈利率有望超20%,高于機場免稅店。

若以北京T3機場免稅店為參照標準比較機場免稅店、離島免稅店、中出服市內以及如果中免開設市內免稅店四種情況下的盈利能力,結果發現——

即便在收入規模上,市內免稅店規模遠小于機場免稅和離島免稅的情況下,中免(凈利潤率26.9%)和中出服(凈利潤率22.7%)均遠高于機場免稅店的3%以及離島免稅店的15.8%。

▼ 市內免稅店租金+扣點率遠低于機場免稅店

資料來源:公司公告,國泰君安證券研究(離島免稅未考慮加回中免批發利潤,若加回門店凈利率應大于30%)

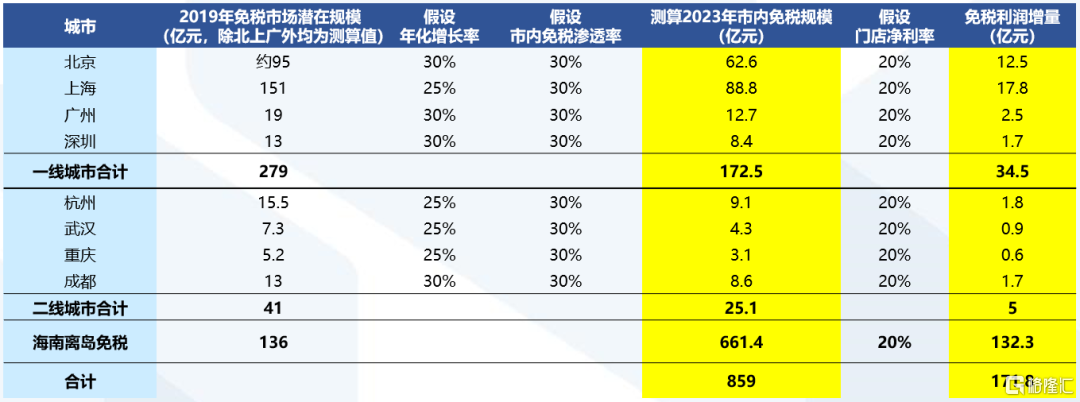

2、一二線城市+離島免稅市場發展空間巨大,2023年有望達到859億規模。

若僅考慮北上廣深四大一線城市,預計2023年市內免稅市場有望達到172.5億收入、34.5億利潤的體量。

如果加上二線城市和離島免稅,我們估算2023年估算有望達到859億元,利潤規模172億元。

▼ 一二線城市+離島免稅規模在2023年有望達到859億,利潤172億元

資料來源:國泰君安證券研究

3、免稅市場蛋糕巨大,政策放開后,各大資質企業將逐漸從拼牌照過渡到拼運營的階段。

毫無疑問,巨大蛋糕將在擁有免稅經營資質企業中劃分。但牌照階段性具有稀缺性,中長期看運營能力,才是能否做大做強的關鍵。

▼ 業內玩家將持續受益市內免稅增量市場

資料來源:公司年報,國泰君安證券

目前,中免已經建立起免稅品極強的供應鏈規模壁壘和門店運營能力,未來強者恒強。

而新獲得免稅牌照的王府井已擁有極強的購物百貨和奧特萊斯運營能力,尤其是奧特萊斯,與免稅在供應鏈、商品體系方面有較大相同點,未來也有望在免稅領域復制出色的運營經驗。

中長期來看,二者有望在眾多免稅運營能力的比拼中脫穎而出。

*本文來源:微信公眾號“國泰君安證券研究”,作者:國泰君安消費團隊,原標題:《市內免稅店,“中免”和“日上”們的下一片藍海》。

掃碼查看詳情

掃碼關注執惠公眾號