新用戶登錄后自動創建賬號

登錄第三方登錄

伴隨“文化強國”戰略提出我國文化創意產業迎來新發展

文化創意產業具有高附加值、可持續發展性、大容量的就業機會和高于國民經濟的增速等特征,受到越來越多國家的重視并提到了戰略性高度。

我國自2011年正式提出“文化強國”戰略以來,文化產業對國民經濟貢獻率不斷增長。十九大以來,隨著我國社會主要矛盾的轉化,“堅定文化自信、推動社會主義文化繁榮興盛”成了文化建設的主旋律,我國文化創意產業也迎來了新的發展。

2012-2018年中國文化產業增加值占GDP比重呈現逐年增加趨勢。據測算,2019年,中國文化產業增加值為41449億元,占GDP比重的4.18%。

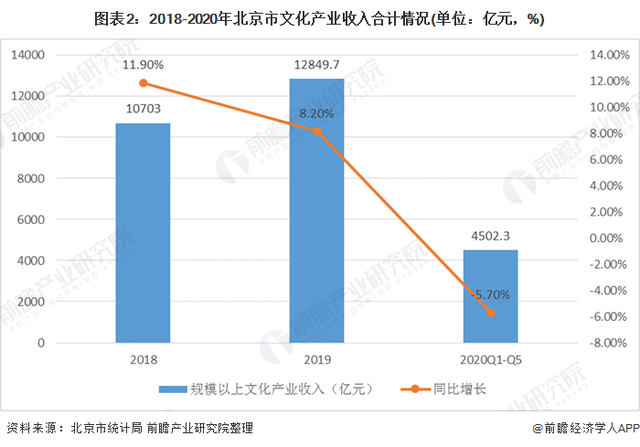

文化創意產業強勁的勢頭,不僅為我國經濟增長貢獻了重要力量,而且成為地方經濟的重要支柱。以北京市為例,自2006年北京市在全國率先提出發展文創產業以來,14年間,北京市的文創產業一直保持高速增長,占GDP比重始終保持增長態勢,從2004年6.4%提升到2018年近10%,位居全國首位,文化產業已經成為北京經濟發展的重要引擎。

2020年1月至5月,北京市文創產業收入為4502.3億元,受疫情影響,與同期相比出現短暫下滑,作為全國文化中心,伴隨著疫情的好轉和客流量的逐步恢復,北京文化產業將繼續保持良好的發展態勢。

高質量發展程度較低,強勢梯隊省份少

根據中國人民大學發布的2019中國文化產業發展指數和文化消費指數,通過聚類分析,各省份被自動分為“強勢、普通、弱勢”三個梯隊。其中大部分省份位于普通或者弱勢梯隊,文化產業高質量發展程度仍不高,處于要素投入大、價值產出小的不均衡狀態。

在“強勢”梯隊中北京、廣東、浙江、江蘇、上海分列全國文化高質量發展指數總分的前五位,山東、福建、湖南、四川、湖北文化產業發展緊跟北上廣等地分列六到十位,河南、安徽、天津、河北等省市或將成為全國文化產業發展潛力股。

中國人民大學圖表3:2019年中國省市文化產業發展指數聚類分析從綜合指數來看,北京憑借文化產業影響力和驅動力的優勢依舊處在第一的位置;浙江在文化產業生產力和驅動力方面表現均衡,排名第二。

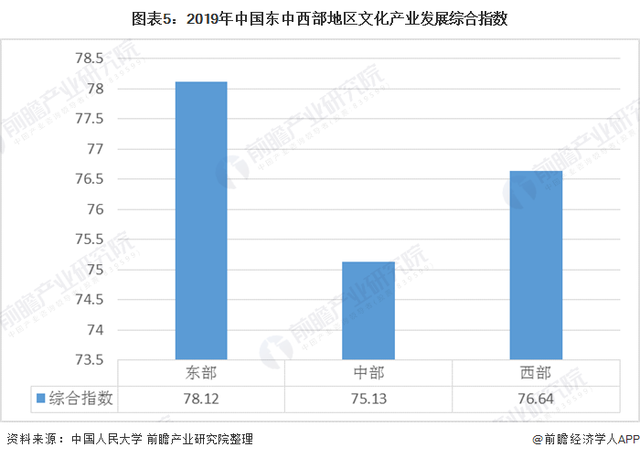

東部地區最發達區域間差距不斷縮小

從區域對比來看,東部地區文化產業發展綜合指數明顯高于中西部地區,但是2010-2019年十年來,差距在不斷縮小。

從2010、2018東中西部地區文化產業發展指數對比可以看出,驅動力指數的差距縮小最多,其主要原因是中西部地區高度重視產業發展,也制定了一系列促進產業發展政策,來改善文化產業發展的環境。

2010-2019年十年里,中西部地區的湖南和四川多次進入全國前十。原因在于湖南在廣播電視、出版發行、文化旅游、卡通動漫等領域打造了一支強大的文化湘軍,而四川則充分發揮了重點文化產業在推動文化產業發展中的引領和帶動作用,做大做強文化旅游產業、出版發行產業、影視產業、演藝娛樂產業和印刷復制產業,重點培育動漫游戲產業、創意設計產業,形成了“5+2”的重點文化產業發展格局。

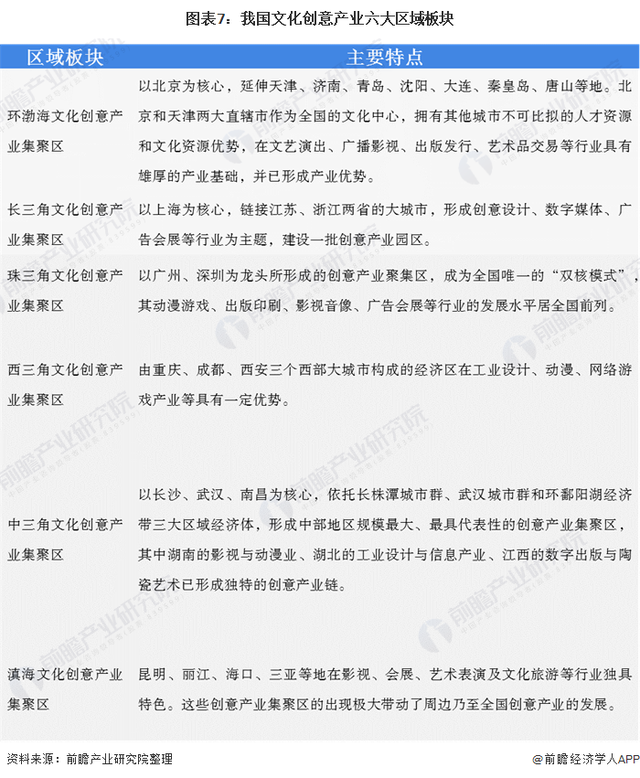

集群化發展趨勢明顯六大集群各有特色

近年來,我國文化創意產業在各地均有很大的發展,尤其是在各區域的中心城市正以前所未有的速度迅速崛起,文化創意產業集群化分布進一步顯現。

以廣州、北京、上海等地為代表的珠三角、環渤海和長三角等東部地區為國內文化創意產業發展的三極。此外,中部地區的湖南、湖北,西部地區的重慶、四川、陜西、云南也具備良好的發展條件和產業基礎。

從區域發展格局來看,已初步形成了六大集群,并且各具特色,具體如下表所示:

以上數據來源于前瞻產業研究院《中國文化創意產業園區域發展模式與產業整體規劃研究報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

*本文來源:前瞻網,原標題:《2020年我國文化創意產業市場競爭格局分析 集群化趨勢明顯》。

掃碼查看詳情

掃碼關注執惠公眾號