新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

作為文旅業(yè)者,我們都期待能對這個不斷趨前、變換不斷的文旅時代的每一個重大事件、每一個關(guān)鍵節(jié)點,有著更多的了然于心,知曉它的變革、冷暖及趨勢。

于此,執(zhí)惠統(tǒng)籌分析一周文旅最新動態(tài),試圖從這些鮮活的元素中尋找發(fā)現(xiàn)每個領(lǐng)域中值得再加記錄的最新事件或信息,基于一定的框架、視角或維度,來探析它們帶給文旅業(yè)發(fā)展,帶給我們的價值點。

文旅惠評【第44周】,文旅一線情報,一周深度評析。

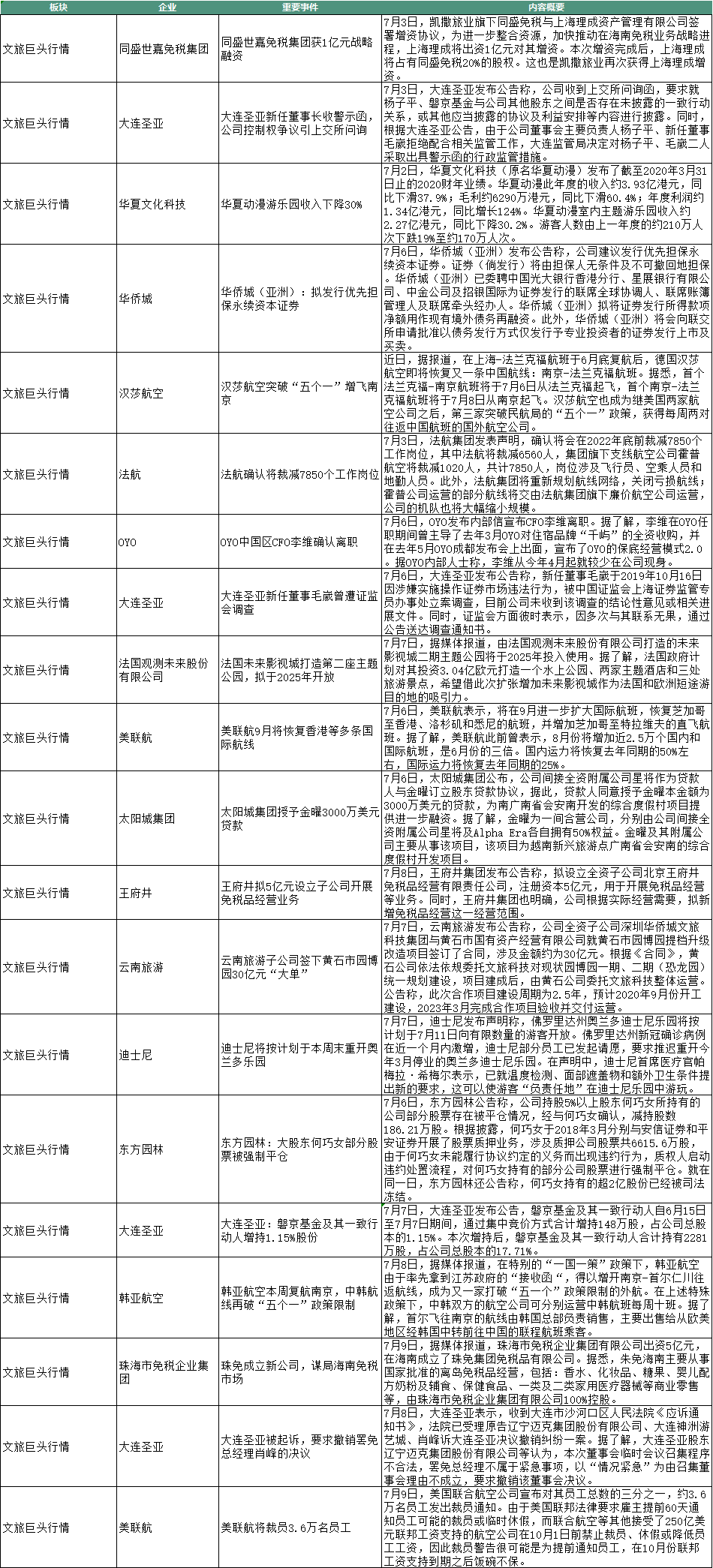

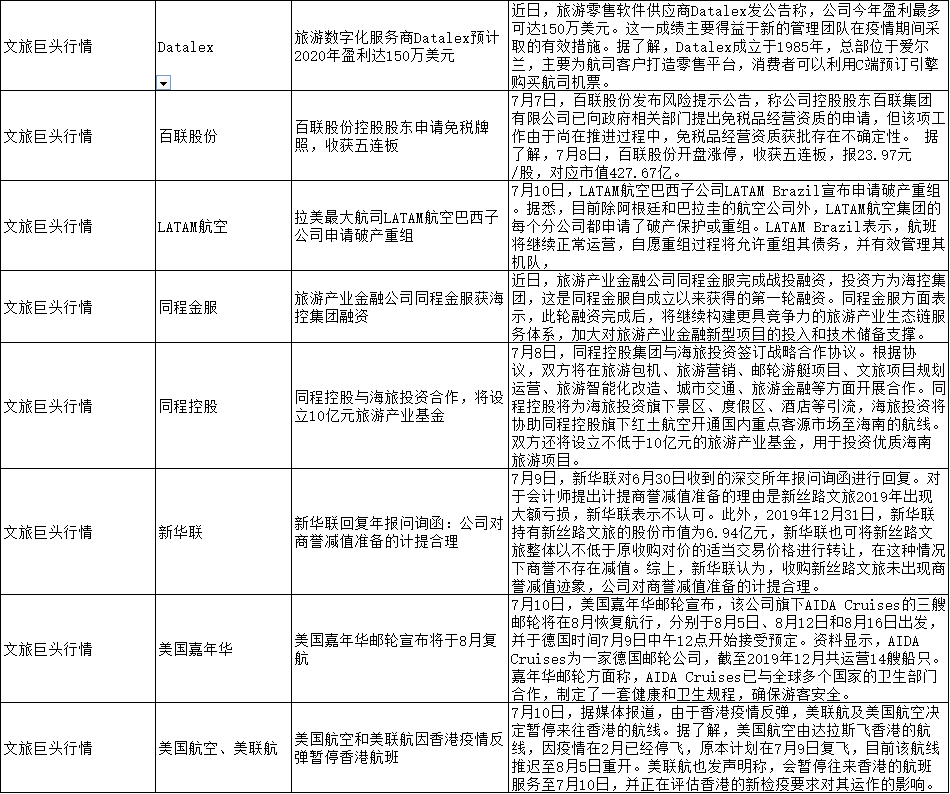

文旅巨頭行情

酒店“巨頭”O(jiān)YO在中國市場進一步“滑落”。7月6日,OYO中國區(qū)CFO李維確認離職,他是OYO中國早期的本土高管。

李維的離職,一定程度上可視為OYO在中國市場“敗退”的延續(xù)。早前有國內(nèi)媒體報道,OYO中國員工已由高峰的近萬人,減至2700多人,7名早期參與創(chuàng)建OYO中國團隊高管已離職五位。現(xiàn)在變成了6位。

據(jù)公開信息,李維在OYO任職期間曾主導(dǎo)了去年3月OYO對住宿品牌“千嶼”的全資收購,并在去年5月OYO成都發(fā)布會上出面,宣布了OYO的保底經(jīng)營模式2.0。

千嶼的模式和OYO基本類同,算是小型版的OYO,在被后者收購前,千嶼已獲得一些頂級資本機構(gòu)的投資加持。OYO的收購行為,一方面可以通過并購擴大房源和市場規(guī)模,另一方面也減少對手。

到去年12月初,千嶼的員工人數(shù)由幾百人擴充至1400人左右,這背后難免有OYO的授意,意在做大數(shù)據(jù)和簽約規(guī)模。但在去年年底前后,千嶼包括聯(lián)合創(chuàng)始人在內(nèi)的部分核心高管已離職,不少員工被解散,部門被合并進OYO,此外,其2.0模式同樣沒有跑通,有業(yè)主被欠款而維權(quán)又不得。

這也是OYO2.0模式?jīng)]有跑通而陷入困境的直接折射。

李維的離職已不算意外消息,而OYO行至當前“危境”也不意外。疫情影響下,OYO的三大主力市場印度、中國和美國的業(yè)務(wù)已遭受重創(chuàng),入住率和營收下滑嚴重,當前唯有中國疫情局勢相對較好,印度與美國市場還有很大的不確定性,而中國市場的模式積弊明顯,突破不易,高管接連離職是結(jié)果之一。

曾經(jīng)用大量資本壘砌的市場規(guī)模“泡沫” 、資本的反噬作用,正在更多顯現(xiàn)。OYO在中國市場還有多少機會?市場規(guī)模的主動與被動收縮是大概率,在這之外,OYO需要盡快在模式上尋得突破口,以及在資金投入上繼續(xù)獲得資本支持,這些都不容易。

生存不易。

美國聯(lián)合航空公司(簡稱“美聯(lián)航”)于7月9日宣布對其員工總數(shù)的三分之一,約3.6萬名員工發(fā)出裁員通知。而在早前,美聯(lián)航已通過行程萬里計劃獲得了50億美元的融資貸款額度,并在政府出臺的經(jīng)濟救助法案中獲得45億美元貸款的援助。

按相關(guān)的援助規(guī)定,美聯(lián)航在10月1日前禁止裁員、休假或降低員工工資。美聯(lián)航此舉或是為提前通知員工,在10月份聯(lián)邦工資支持到期之后“飯碗不保”。若沿此邏輯,一方面或體現(xiàn)了美聯(lián)航的憂患意識,另一方面也表明疫情影響持續(xù)之久、之重。

因為出行需求嚴重受制銳減,航司的危機還遠未過去。7月10日,拉美最大航司LATAM航空巴西子公司申請破產(chǎn)重組;法航確認將裁減7850個工作崗位,此外,法航集團將重新規(guī)劃航線網(wǎng)絡(luò),關(guān)閉虧損航線,公司的機隊也將大幅縮小規(guī)模。市場格局也在由此發(fā)生變化。

市場格局方面,這周比較明顯的一個延續(xù)動向是免稅市場競奪加劇。

近期,凱撒旅業(yè)旗下同盛世嘉免稅集團獲1億元戰(zhàn)略融資,將加快推動其在海南免稅業(yè)務(wù)戰(zhàn)略進程。稍晚些時候,珠免集團出資5億元,在海南成立了珠免集團免稅品有限公司,主要從事國家批準的離島免稅品經(jīng)營,包括香水、化妝品、等。

同時,新獲得免稅牌照的王府井擬5億元設(shè)立子公司開展免稅品經(jīng)營業(yè)務(wù),正式進軍免稅市場。另一零售百貨巨頭百聯(lián)股份近期稱,公司控股股東百聯(lián)集團已提出免稅品經(jīng)營資質(zhì)的申請。

凱撒旅業(yè)、王府井和百聯(lián)股份近期股票大漲,說明了市場對免稅業(yè)務(wù)的看好。這些其實多建立在兩個層面上:其一,中國免稅市場的既有規(guī)模和潛在空間。公開數(shù)據(jù)顯示,2015年中國免稅市場規(guī)模為237億元,2018年增至395億元,復(fù)合增長率約為19%。另外2018年大陸居民出境購物消費超1200億美元,折合約8200億人民幣,而其中約有37%發(fā)生在免稅店,可測算大陸居民2018年在海外免稅店消費約有3000億元,假設(shè)消費回流千億規(guī)模,未來國內(nèi)免稅市場規(guī)模將迅速攀升,這是其市場潛力。加之當前免稅經(jīng)營實行“牌照“制,屬稀缺資源,獲得者,自然身價走高;

其二,海南免稅市場。海南將免稅額度大幅提升至10萬元,并增加免稅種類,直接將免稅品消費需求轉(zhuǎn)為擴容的市場,隨著自貿(mào)港政策的推進落地,海南免稅市場的空間還將進一步被挖掘變現(xiàn)。

市內(nèi)免稅店、離島免稅店,既有資質(zhì)者將加大布局,另將會有更多的“新人“嘗試進入。不過,對王府井這類新入局者來說,要想從免稅市場中獲益,還有一段路要走,其零售經(jīng)驗、已有合作品牌及渠道等,都是優(yōu)勢,但免稅品的具體運營還需要更專業(yè)的管理人員、運營人員以及采購人員等,這些需要補齊及補強。

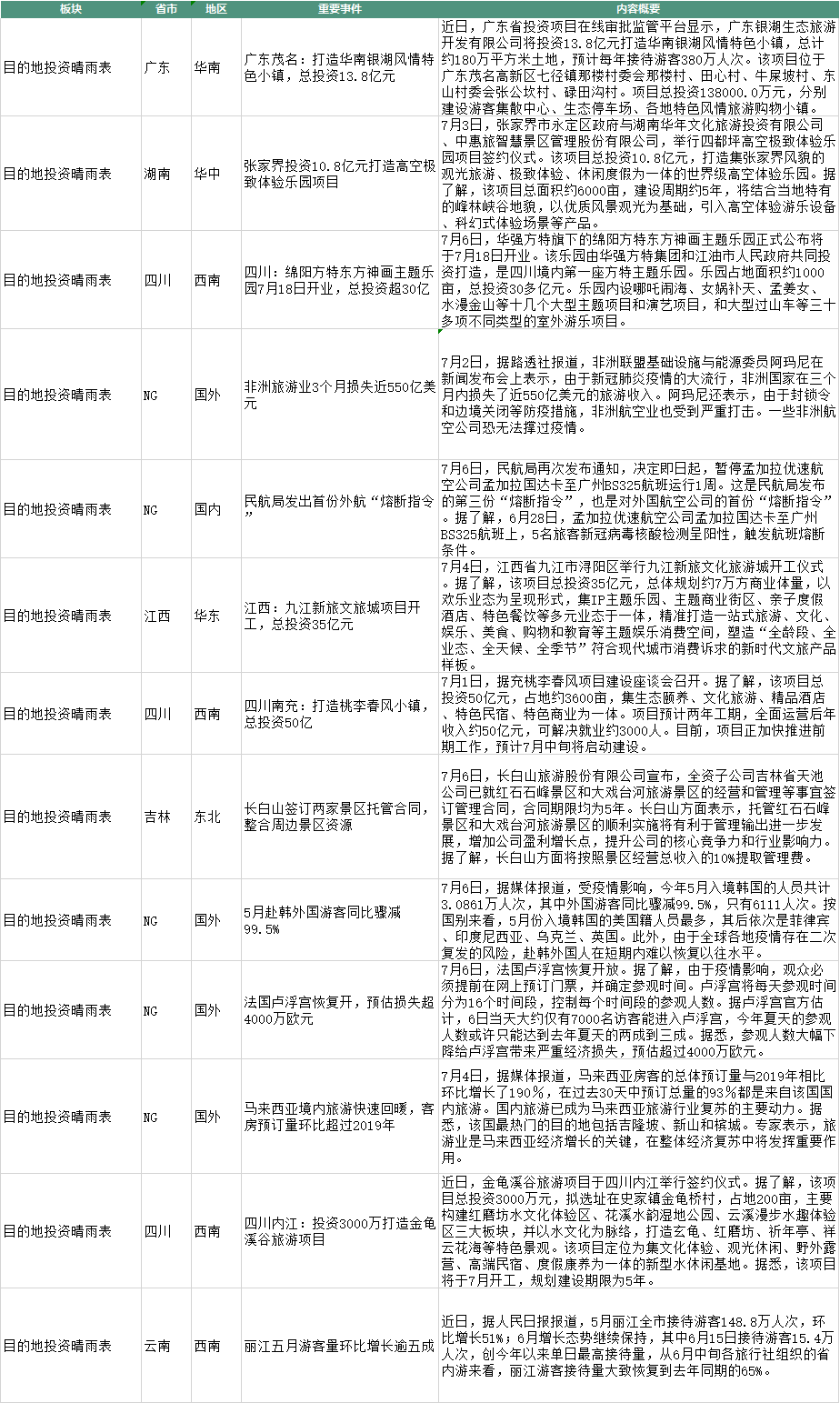

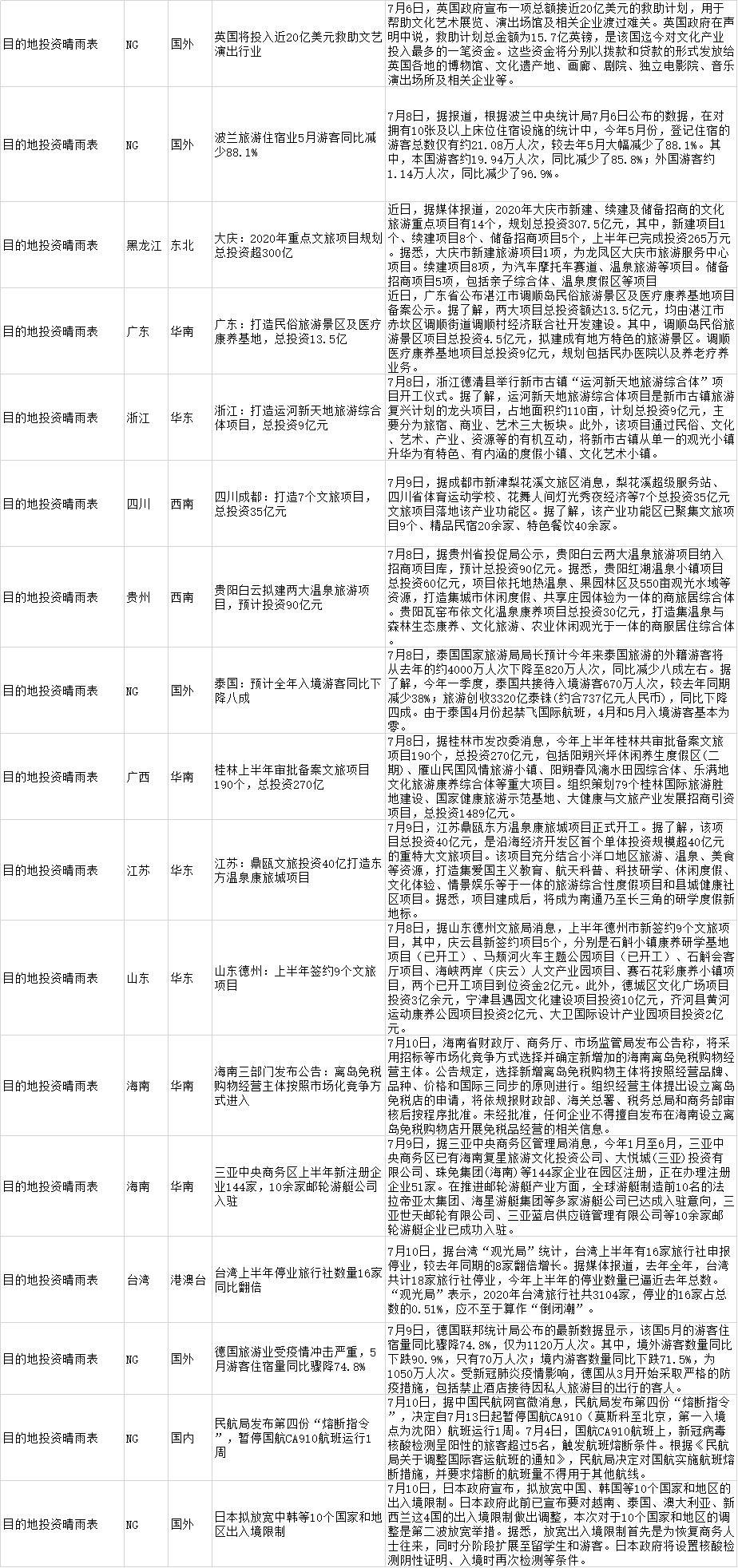

目的地投資晴雨表

本周目的地投資涉及江西、四川、廣東、浙江、貴州貴陽、湖南張家界、山東和江蘇等地,項目簽約投建概算金額超過300億元,涉及項目類型包括溫泉旅游、康養(yǎng)、高空體驗樂園、文化藝術(shù)度假小鎮(zhèn)、文旅綜合體等。

同時,還有目的地公布了今年或今年上半年的文旅項目投建計劃。

黑龍江大慶市2020年新建、續(xù)建及儲備招商的文化旅游重點項目有14個,規(guī)劃總投資307.5億元,其中,新建項目1個,為龍鳳區(qū)大慶市旅游服務(wù)中心項目;續(xù)建項目8個,為汽車摩托車賽道、溫泉旅游等項目。儲備招商項目5項,包括親子綜合體、溫泉度假區(qū)等項目。

據(jù)桂林市發(fā)改委消息,今年上半年桂林共審批備案文旅項目190個,總投資270億元,包括雁山民國風情旅游小鎮(zhèn)、陽朔春風漓水田園綜合體、樂滿地文化旅游康養(yǎng)綜合體等重大項目。組織策劃79個桂林國際旅游勝地建設(shè)、國家健康旅游示范基地、大健康與文旅產(chǎn)業(yè)發(fā)展招商引資項目,總投資1489億元。

從上述各地及相關(guān)項目來看,康養(yǎng)類項目還是相對突出。較好的自然資源或生態(tài)環(huán)境,一定的醫(yī)療設(shè)備、機構(gòu)等康養(yǎng)條件的打造,成為營造康養(yǎng)元素或以康養(yǎng)為主要概念的文旅綜合體項目中的重要內(nèi)容。結(jié)合政策環(huán)境、市場需求走向等角度,康養(yǎng)項目本身就具備了較好的市場(潛在)空間,加之疫情影響,帶來了一定助推作用。

不同目的地、旅企優(yōu)勢各異,但在文旅康養(yǎng)項目的投建中,整體都會保持一個走高態(tài)勢,但郵輪產(chǎn)業(yè)卻是少數(shù)幾個目的地可玩得動的,三亞是其一。

公開數(shù)據(jù)顯示,全球游艇制造前10名的法拉帝亞太集團、海星游艇集團等多家游艇公司已達成入駐三亞中央商務(wù)區(qū)意向,三亞世天郵輪有限公司、三亞藍啟供應(yīng)鏈管理有限公司等10余家郵輪游艇企業(yè)已成功入駐三亞中央商務(wù)區(qū)。

郵輪游艇消費,是海南需要抓住的一個上升的旅游消費點,能否突破看三亞,氣候、港口和碼頭,三亞擁有發(fā)展郵輪游艇的天然優(yōu)勢,但旅游產(chǎn)品及服務(wù)供給層級較低,距高端化、體系化尚有不小距離,對外競爭能力還不夠。接下來,要看政策傾斜支持下,資本玩家進入情況、國際郵輪以及入境游客的吸引力,以及郵輪產(chǎn)業(yè)的發(fā)展躍升能力。

將優(yōu)勢資源進一步產(chǎn)業(yè)化,做高優(yōu)勢,是接下來目的地需要著重考慮的方面,大面上的文旅產(chǎn)品新供給需要有,差異化的資源形成更突出的核心競爭力,也是關(guān)鍵。

而要進一步做高優(yōu)勢,資本助力不可或缺。

近期,山西平遙古城正籌備上市,在山西平遙縣十六屆縣政府第53次常務(wù)會議上,審議通過了《平遙古城上市實施報告》,將平遙古城上市事宜再次擺上臺面。

這是自其2001年即推動上市但一直未能成功后,再一次的實質(zhì)之舉。平遙古城是國家5A景區(qū),也是世界文化遺產(chǎn),在山西的地位不用說,雖在全國也能排上號,但影響力、產(chǎn)品層級等還有不小提升空間。

平遙古城尋求上市,其實很“現(xiàn)實”。古城的修繕保護、提升發(fā)展都需要錢,但縣級財政支持畢竟有限,就算市、省級財政支持,也非持久之計,要尋求向資本市場要錢。

平遙古城是平遙縣文旅產(chǎn)業(yè)乃至整個縣域經(jīng)濟發(fā)展的重要支撐之一,其負有提升發(fā)展平遙縣文旅業(yè)的重要之責,而處于產(chǎn)業(yè)轉(zhuǎn)型升級、期許更多推動文旅業(yè)發(fā)展的山西省,也在迫切等待其“旅游第一股“的盡快誕生。

山西旅游資源豐富,是名副其實的旅游大省,但在與部分旅游大省競爭中,以及縮小與旅游強省的差距,都還需要更多的努力,更多的資本支持是關(guān)鍵之一。、

但是,縱平遙古城上市努力多年,其營收模式、營收和利潤增長空間,文化遺產(chǎn)的保護與市場開發(fā)矛盾平衡,以及成長性等,都是制約因素。

最后我們再看下部分國外目的地的境況。

泰國預(yù)計全年入境游游客同比下降八成;日本擬放寬中韓等10個國家和地區(qū)出入境限制;法國盧浮宮恢復(fù)開放,預(yù)估損失超4000萬歐元;馬來西亞境內(nèi)旅游快速回暖,客房預(yù)訂量環(huán)比超過2019年,在過去30天中預(yù)訂總量的93%都是來自該國國內(nèi)旅游。、

綜合以上信息大致可看出:一、國際出入境游有恢復(fù)跡象,不少國家會進一步開放入境限制,但多在商務(wù)出行、留學生等層面,純粹的旅游出行依然不樂觀,預(yù)估今年下半年及明年上半年,依舊如此;二、國外目的地同樣對國內(nèi)游形成更多依賴,如何激活提升本地游(本國游)的頻次、消費客單價,將是自救的關(guān)鍵。

文旅消費洞見、創(chuàng)新業(yè)態(tài)

本地游/周邊游自然也是國內(nèi)目的地自救的關(guān)鍵。

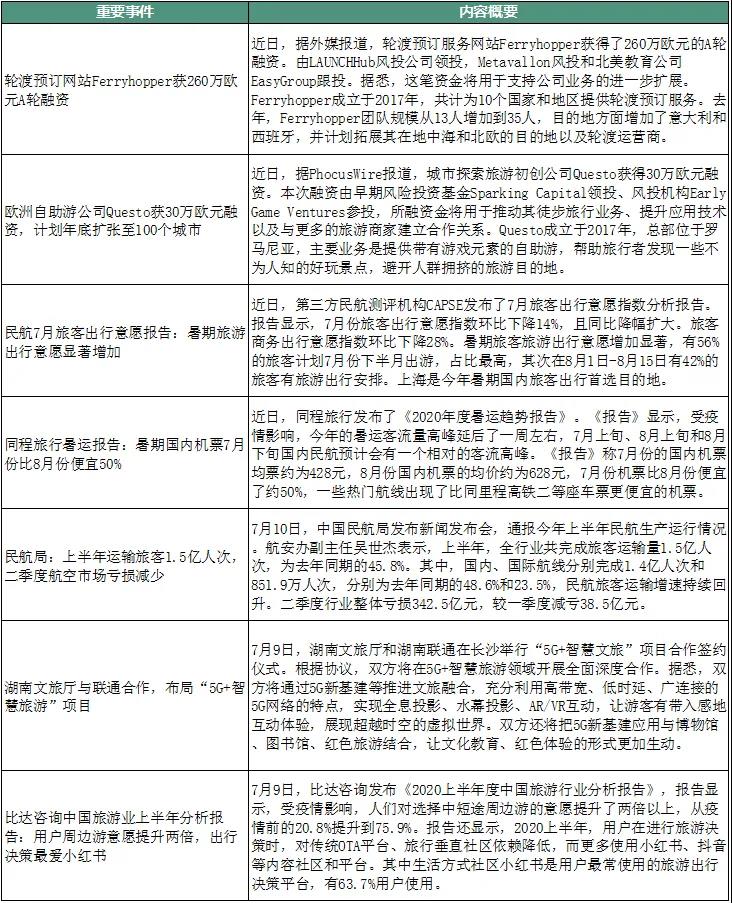

比達咨詢上半年旅游分析報告顯示,用戶周邊游意愿提升兩倍,從疫情前的20.8%提升到75.9%。報告還顯示,2020上半年,用戶在進行旅游決策時,對傳統(tǒng)OTA平臺、旅行垂直社區(qū)依賴降低,而更多使用小紅書、抖音等內(nèi)容社區(qū)和平臺。其中生活方式社區(qū)小紅書是用戶最常使用的旅游出行決策平臺,有63.7%用戶使用。

周邊游意愿提升是旅游需求釋放的折射,也是這一需求下受疫情制約的“無奈”。周邊游的客單價相對要低,對不少目的地和旅企來說,帶來回血復(fù)蘇的作用也相對受制。

另一方面,小紅書、抖音等內(nèi)容社區(qū)和平臺在旅游出行決策中,扮演了更加重要的角色,說明用戶對旅游出行的體驗注重,內(nèi)容社區(qū)的旅游產(chǎn)品服務(wù)相關(guān)內(nèi)容更好的供給、交互等,再更深層次影響和契合用戶需求,這也為目的地和旅企的營銷提供了新思路和新渠道。

影響目的地和旅企回血復(fù)蘇的另一個關(guān)鍵期要來了,即傳統(tǒng)的旅游高峰期暑期。同程旅行的暑運報告顯示,受疫情影響,今年的暑運客流量高峰延后了一周左右,7月上旬、8月上旬和8月下旬國內(nèi)民航預(yù)計會有一個相對的客流高峰。報告稱7月份的國內(nèi)機票均票約為428元,8月份國內(nèi)機票的均價約為628元。

另據(jù)民航7月旅客出行意愿報告顯示,暑期旅游出行意愿顯著增加,有56%的旅客計劃7月份下半月出游,占比最高,其次在8月1日-8月15日有42%的旅客有旅游出行安排。

整體來看,這里有疫情走向的因素,7月下旬、8月疫情局勢可能更好,出行意愿相對更強。此外7月下旬、8月大學、中小學已基本為暑期,可出行的人群基數(shù)較大。

還有一個關(guān)鍵因素仍處于不定狀態(tài),即跨省跟團游何時開放?如果7月底或8月初基本開放,暑期游將可能出現(xiàn)一個真正的高峰期,對不少旅行社、景區(qū)來說,已是“望眼欲穿”,回血復(fù)蘇有了真正的機會,同時這也將給接下來的國慶黃金周提供疫情防控、項目開放等方面的參考,意義不小。

但如果依然不開放,又該如何?都還在不確定中。

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號