新用戶登錄后自動創建賬號

登錄第三方登錄

作為文旅業者,我們都期待能對這個不斷趨前、變換不斷的文旅時代的每一個重大事件、每一個關鍵節點,有著更多的了然于心,知曉它的變革、冷暖及趨勢。

于此,執惠統籌分析一周文旅最新動態,試圖從這些鮮活的元素中尋找發現每個領域中值得再加記錄的最新事件或信息,基于一定的框架、視角或維度,來探析它們帶給文旅業發展,帶給我們的價值點。

文旅惠評【第51周】,文旅一線情報,一周深度評析。

文旅巨頭行情

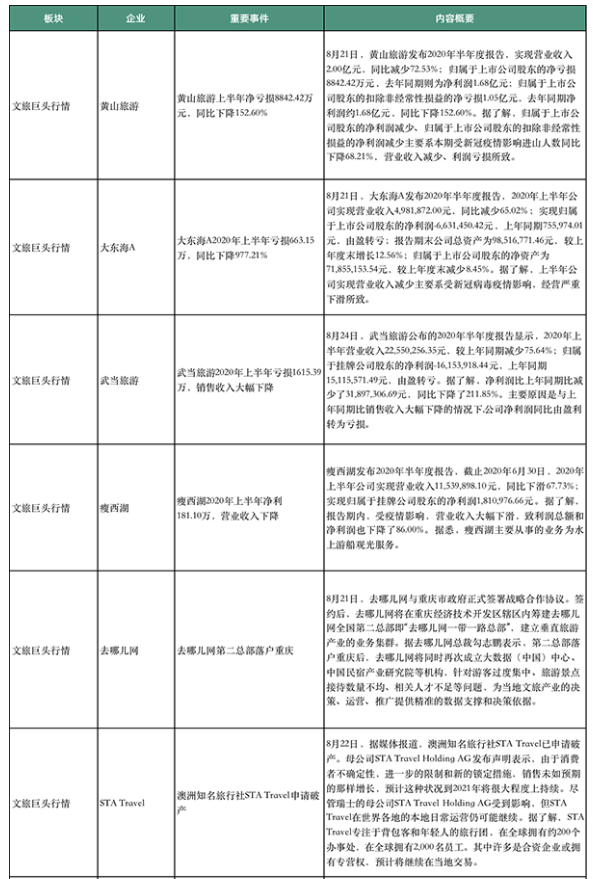

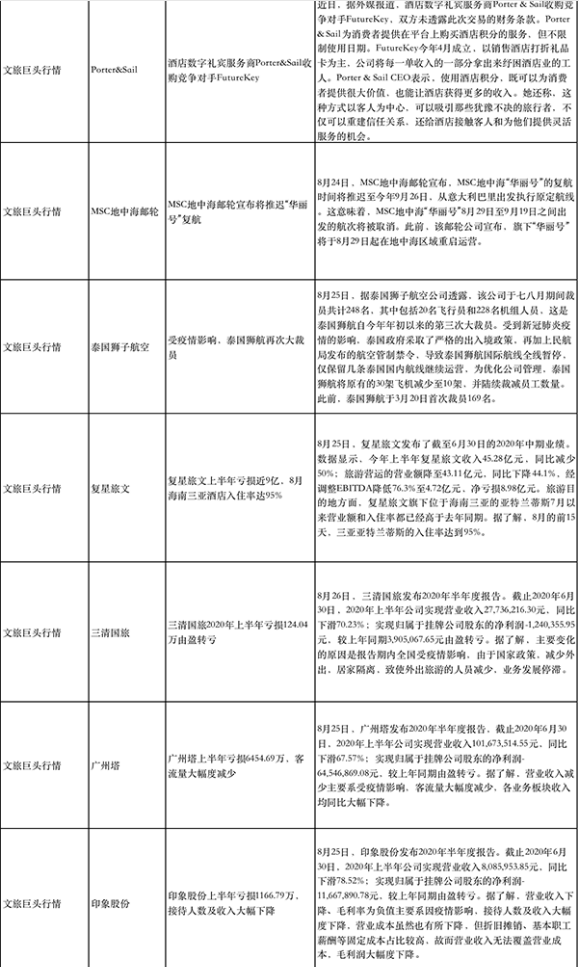

上市旅企2020年半年報公布已漸近尾聲,整體業績確實難言樂觀,甚至較“慘”。

不完全統計,本周公布半年報業績的旅企(含新三板企業)共計26家,合計虧損超過31億元,其中復星旅文虧損近9億元;海昌海洋公園虧損8.76億元,同比擴大8.4倍;首旅如家虧損6.95億元;峨眉山凈虧損1.3億元;凱撒旅業虧損1.18億元等,5家企業虧損額占總虧損的87.7%。

這5家企業中涵蓋了度假綜合體、室內主題公園、酒店、景區和旅行社等,是疫情中受創嚴重的典型細分領域企業,背后鏈接著它們的商業模式。

疫情下需求端的長期銳減甚至歸零狀態,使得復星旅文的度假村及旅游目的地收入、海昌海洋公園的門票及二消收入、峨眉山門票收入,以及首旅如家的酒店房間收入等大幅下降,對應到大量成本支出,導致大量虧損。

虧損已事實性造成,疫情已有較好好轉,旅企下半年營收及利潤成色,將是年報成色的關鍵。復星旅文太倉復游城逾300套物業已開始預售,這將是其營收及利潤提升的重要保證。物業銷售仍是復星旅文的重要牽引物之一。一個細節,其今年上半年旅游相關物業銷售及建造服務收入3.76億元,同比減少78.74%。

另有較好消息是,復星旅文數據顯示,截至今年8月15日的15天內,重開的中國度假村已實現88%的入住率,已開放的歐洲度假村實現95%的入住率。其預計,2020年年底之前將重開大多數度假村。

此外,7月以來,三亞亞特蘭蒂斯的營業額和入住率都已經高于去年同期。

大致來看:1、疫情好轉,周邊游趨勢走高,主打家庭親子度假的度假村受到一定青睞,尤其暑期游高峰推高了需求,但長距離出行的客觀與主觀限制,仍影響了旅游目的地及度假村的客流來源;2、出境游轉化為部分國內游,三亞在承接這類需求方面有優勢,同時其本身在國內休閑度假游方面就是重要目的地,所以三亞未來的旅游產品供給與需求情況,將是觀察出境游轉化的主要標的之一;3、國外諸如歐洲地區類同中國,出境游也在部分轉化為國內游,推高了本地或周邊度假村的消費需求。

疫情帶給文旅業的改變,已是越加可見。諸如景區的限流、重點景區門票降價,將給不少景區一定時間里帶來更多困局,景區的門票經濟創新改革,已是不得不加速。

于強勢競爭者來說,危和機通常是相對的,危機下市場洗牌并非不可能,這給它們會帶來一些機會。

疫情中,連鎖品牌酒店相較于單體酒店,有更多抗御危機的能力,一方面不少單體酒店“倒下”,釋放出更多市場份額;另一方面不少單體酒店會尋求連鎖品牌化“抱團”,類似首旅如家這樣的巨頭已選擇加快開店速度。數據顯示,截至

6月30日,首旅如家已簽約未開業和正在簽約店為 784 家,較 2019 年底增加 18.78%。

今年第三季度只剩1月,仍有不少旅企依然艱難。

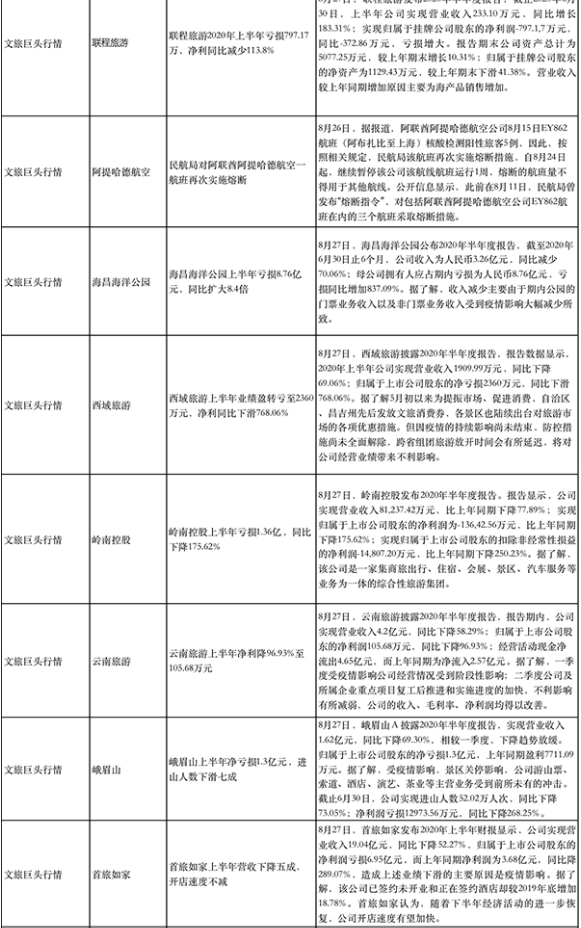

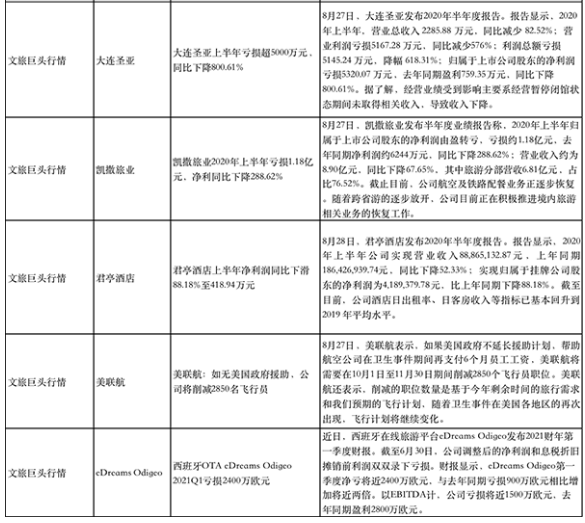

本周,美國航空宣布將于10月削減1.9萬個工作崗位;達美航空擬讓1900多名飛行員停薪休假;澳航宣布進一步裁員至多2500人;泰國獅航再次大裁員;澳洲知名旅行社STA Travel申請破產。

STA Travel母公司發布的聲明其實已不難大致一窺這些航司、旅行社所面臨的困境。其聲明中提到,由于消費者不確定性,進一步的限制和新的鎖定措施,銷售未如預期的那樣增長,預計這種狀況到2021年將很大程度上持續。

不少國家或地區的疫情走向或防控走向依然未到轉折節點,影響系數依然還將可能攀升,國家間的旅行警告或禁令、消費者的旅行安全擔憂,都將國內長距離出游、國際出游需求壓縮,尤其是國際游。裁員、削減成本、破產止損,都是無奈應對之舉。

目的地投資晴雨表

不完全統計,本周目的地文旅項目簽約/投資概算金額超過65億元,涵蓋河南信陽、山西陵川、山東臨朐、廣東茂名、吉林市,涉及項目類型包括蘭河花園文旅綜合體、國際冰雪旅游度假區、田園文旅、文旅酒莊、海洋文旅綜合體等。

我們重點看下山西陵川的七彩太行國際冰雪旅游度假區項目,其規劃面積18.88平方公里,計劃投資20億元。

該項目依托氣候生態、健康產業、紅色文化、鄉土人文四大潛在資源,以冰雪運動、冰雪旅游為核心,構建“冰雪小鎮”山地運動度假區、“太行雪鄉”鄉村民俗體驗區、“霧凇森林”藝術康養休閑區、“康養田園”健康農業產業區,打造太行山區域第一個集冰雪運動、鄉村民俗、森林康養、紅色旅游、健康農業等為一體的國家級旅游度假區。

冰雪是該項目的核心吸引物,從項目差異化來說,在周邊區域有一定的突出性,結合當前國內的冰雪運動較好勢頭,以及康養、紅色旅游的市場需求,該項目希望“踩”中市場較熱的幾個領域,集合成一個多“熱點”的綜合體項目。

很直接的訴求來說,這個以冰雪運動、冰雪旅游為核心的項目,會彌補山西陵川縣冬季旅游項目短板。

但這個項目也有不少潛在挑戰,陵川縣地處山西晉城市(地級市),摘掉“省定貧困縣”不久。晉城市地處山西、河南接壤處,2019年人均GDP位列山西各城市第三名。作為區域性旅游項目,目前看去周邊輻射市場的冰雪旅游消費需求、市場空間等還不算突出。

不過從目的地尋求在旅游產品的新供給角度看,這也不失為一個探索。省市型目的地事實上也正面臨著更為復雜的市場競爭環境,求變成為關鍵詞。

本周,有兩家省級旅游集團“煥新”。

8月25日,在原山東文旅集團基礎上,山東正式重組國欣文旅集團,涉及魯商集團、山東黃金、魯信集團、山東能源、山東高速、山東國惠等6戶省屬企業優質文旅資產。

8月27日,浙江省旅游投資集團正式成立,其整合合并了原浙江省旅游集團、浙江浙勤集團,并整合省屬企業、省級機關事業單位的旅游類資產。

這兩家新的省級旅游集團,資產規模進一步擴增、定位層級也有所提升,同樣也肩負著相對更大的責任使命。

可見的是,省級旅游集團正被升級為省級旅游“龍頭”企業,旅游資源資產的整合后,是可見的更大體量,但這背后有著更多看似簡單實則復雜的考量或“謀圖”,關乎一省的文旅業發展、整個文旅產業的變革走向。

文旅市場愈加復雜,文旅產業在省域經濟版圖中升格趨勢明顯,一個省域要有一家競爭力更好更強的聚合體企業,要有真正的“龍頭”,不管對外對內能有“拳頭”般競爭力,集中聚合發力,對內能整合協同服務于本省需要,對外能“拼斗”競爭,為未來展開想象空間。

而在內循環背景下,對地方的產業轉型,投資與消費的拉動,會有更高的要求,也更需要一個內部可控的強有力抓手,文旅是其中之一;同時,內循環下,對地方建立更協同的內部市場,進一步打通實現本省市區域間的產品、資源和要素的高流動性,以及尋求外部區域市場擴張,也會有更高要求,那么加快區域內部相關產業整合重組,做大做強一些企業,是關鍵,文旅業也是其中之一。更具體分析詳見文章《最年輕省級旅游集團誕生:爭相打造文旅“龍頭”,地方文旅迎來變局》。

而最近武漢提出將發放8000萬文旅消費券,寧波成立總募資規模20億元規模的文旅產業基金,既有對進一步拉動消費,幫扶文旅企業、推動文旅產業變革等訴求的延續,也是如何在更復雜情境下做活文旅市場的重要考量。

文旅消費洞見

本周文旅消費洞見,分兩塊看,一是國內市場,二是全球市場。

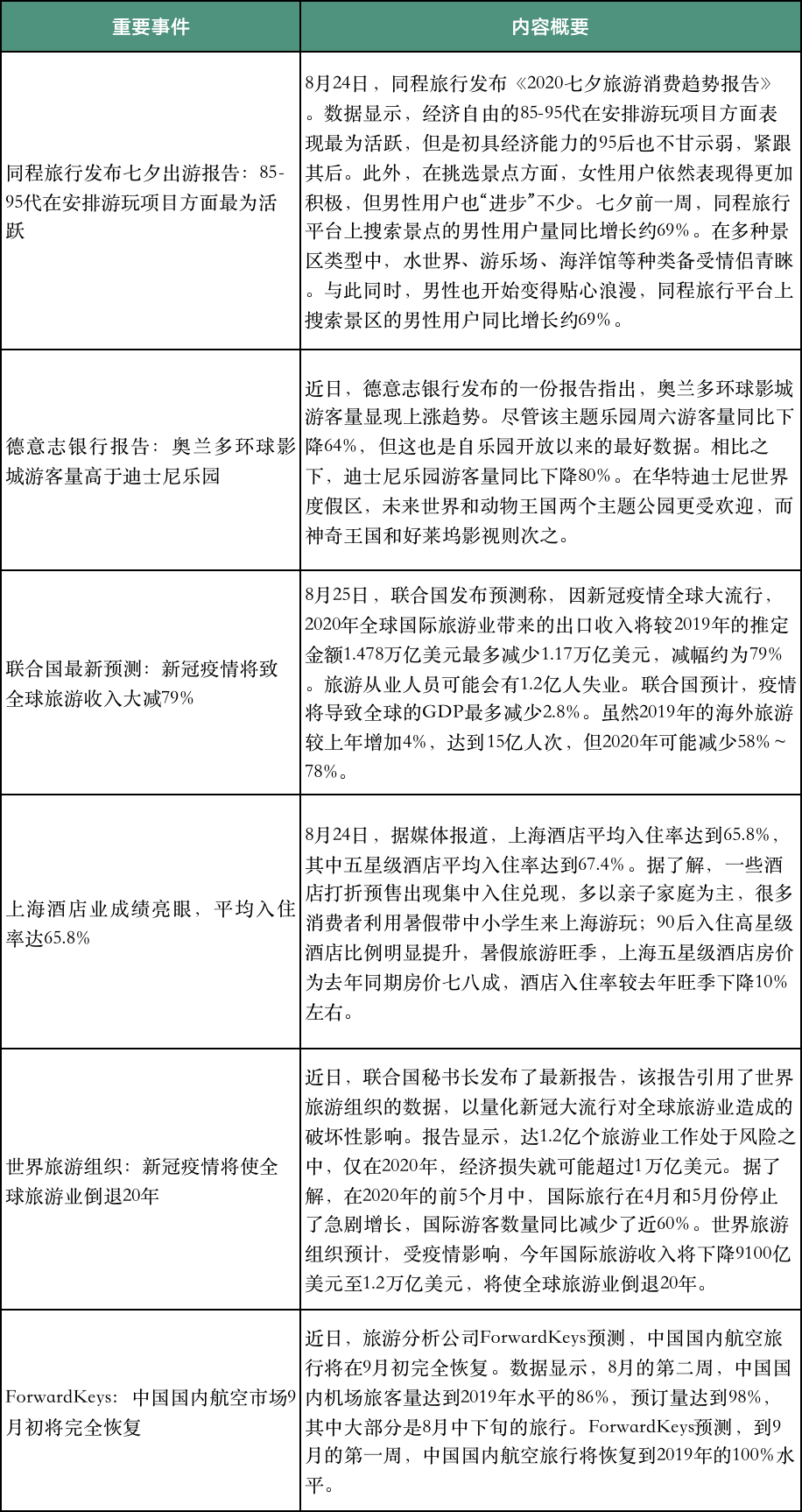

近日,旅游分析公司ForwardKeys預測,中國國內航空旅行將在9月初完全恢復。數據顯示,8月的第二周,中國國內機場旅客量達到2019年水平的86%,預訂量達到98%,其中大部分是8月中下旬的旅行。ForwardKeys預測,到9月的第一周,中國國內航空旅行將恢復到2019年的100%水平。

ForwardKeys對中國國內航空旅行將在9月初完全恢復的預測基于四個因素。首先,疫情大流行已經得到有效控制;其次,與去年同期相比,8月最后一周國內航空的座位運力增長5.7%,增加更多的座位通常意味著在價格上有一定的靈活性,吸引旅客旅行;再次,學生們都扎堆在九月開學前旅行;最后,中國航司推出的包括隨心飛在內的積極價格促銷可以極大地刺激需求。

若參考這些預測,自然可以有疫情后不易、市場終不斷恢復的好心情,但也要發現9月開學前旅行、航司價格促銷等兩個因素。隨著暑期游高峰期漸去,優惠價格下的出行,航空旅行是否將延續更好的恢復勢頭尚難定論。

國內局勢進一步好轉,推動更多的長距離出游及商務出行包括國際商務出行,這是航空旅行的利好因素,但整體上本地游/周邊游環境,依然是阻礙因素。

關于全球旅游市場的信息不夠好。

世界旅游組織的數據顯示,達1.2億個旅游業工作處于風險之中,僅在2020年,經濟損失就可能超過1萬億美元。疫情將使全球旅游業倒退20年。

此外,聯合國發布預測稱,因新冠疫情全球大流行,2020年全球國際旅游業帶來的出口收入將較2019年的推定金額1.478萬億美元最多減少1.17萬億美元,減幅約為79%。聯合國預計,疫情將導致全球的GDP最多減少2.8%。雖然2019年的海外旅游較上年增加4%,達到15億人次,但2020年可能減少58%~78%。

其實結合上述國際航司、旅行社等境況,也不難發現當前全球旅游市場仍處于危機和不確定性中,這兩者目前還未來到峰值或轉折節點,整體難言樂觀。

掃碼查看詳情

掃碼關注執惠公眾號