新用戶登錄后自動創建賬號

登錄第三方登錄

坐擁“天下第一名剎”少林寺的嵩山風景名勝區,如今一朝“變天”了。

國慶黃金周的最后一天,香港中旅國際投資有限公司(以下簡稱“港中旅”)發布公告稱,公司擬于北京產權交易所公開掛牌出售其于港中旅(登封)嵩山少林文化旅游有限公司(以下簡稱“嵩山公司”)的51%股權,及于掛牌時嵩山公司所欠的全部股東貸款。

截圖來源:港中旅公告

資料顯示,嵩山公司主要從事發展及經營位于河南省的嵩山風景名勝區(以下簡稱“嵩山景區”),景區中不僅坐落著“禪宗祖庭”少林寺,還囊括了塔林、中岳廟、嵩陽書院等眾多風景名勝。1982年,一部《少林寺》讓少林功夫名滿天下的同時,也將原本殘破的少林寺帶到世人眼前。短短三十年間,嵩山景區的快速發展刺激了登封甚至整個河南省的旅游消費需求,帶動了當地旅游業與經濟發展。

而作為國內為數不多的旅游央企之一,“拿下”嵩山景區已11年,在其眼中,這個堪稱炙手可熱的景區,為何突然“不香了”?

布局11年,港中旅何以“棄少林”?

自訂立協議之日起至賣出股權,港中旅管理運營嵩山景區已長達11年之久。此次出售嵩山公司股權的計劃雖顯突然,但也并非無跡可循。

2009年,港中旅與登封嵩山少林文化旅游集團有限公司(以下簡稱“嵩山文旅集團”,由登封市政府全資持有)成立嵩山公司。

2010年1月4日,河南省嵩山風景名勝區管理委員會(以下簡稱“嵩山管委會”)訂立特許經營協議,據此,嵩山公司將獲授權自2009年12月25日起獨家管理及經營嵩山風景名勝區轄下少林景區、中岳景區及嵩陽景區的門票銷售、代收銷售收入及停車場等業務,為期40年,嵩山管委會將獲取相應特許經營費用。

據港中旅2010年財報數據,接手嵩山景區第一年,港中旅景區業務收入便突破7.14億港元,同比增長62.77%,股東應占利潤達1.44億港元,同比增198.55%。其中,嵩山景區接待游客逾260萬人次,較嵩山公司運營前錄得高雙位數增長,收入更是達到1.74億元,各項經營指標創下歷史最好水平。

可以說在合資公司運營初期,嵩山景區為港中旅帶來了一筆非常可觀的收入,并在此后一段時間內逐年增加。2016年初,《中國經營報》曾報道稱,不算“香火錢”,少林寺每年僅門票收入就高達3億元。

而這一漲勢終結在2018年。時年6月,國家發改委公布《關于完善國有景區門票價格形成機制 降低重點國有景區門票價格的指導意見》,包括嵩山少林寺、洛陽龍門石窟、九寨溝、峨眉山、樂山大佛等在內知名景區的門票價格相繼下調。其中,嵩山少林寺景區門票價格自當年9月20日起由100元降為80元。

門票價格下調對嵩山景區的影響自2019年上半年開始顯現。財務報告中描述嵩山景區利潤增長的具體數據消失了,取而代之的是“嵩山景區在門票價格降低和人均消費同比減少下,收入及應占利潤減少”。

2019年過后,尚未走出“門票之殤”的嵩山景區再次撞上疫情黑天鵝。而如港中旅這類央級大企業也難以獨善其身。

港中旅2020年中期報告顯示,上半年集團綜合收入5.71億元,同比減少74%;稅前虧損利為6.63億港元,股東應占虧損為4.43億港元。其中,自然人文景區目的地收入為0.52億港元,較上年同期減少79%;應占虧損0.34億港元。而嵩山景區上半年經營恢復較為緩慢,同比收入減少,由盈轉虧。

北京產權交易所發布的預披露公告顯示,截至2020年08月31日,嵩山公司營業收入僅2003.62萬元,凈利潤虧損已達3201.27萬元。

截圖來源:北京產權交易所官網

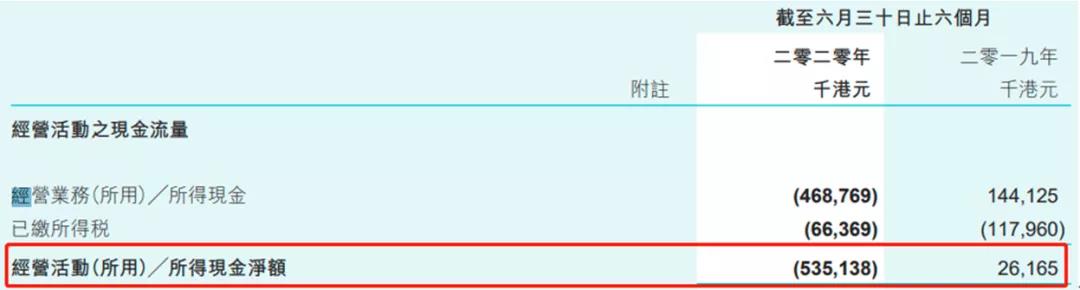

與此同時,2020上半年港中旅經營活動的現金流從上年同期2616.5萬港元降至-5.35億港元。疫情沖擊下的現金流承壓,迫使港中旅進一步優化旗下資產組合,在短時間提升資產周轉率和現金回流,而嵩山景區成為港中旅的選擇之一。

截圖來源:港中旅2020年中期業績報告

深山古剎背后的三方博弈

疫情沖擊與嵩山景區業績的逐年下跌大概率成為此次出售事件的導火索。另一重深層次原因,則應是自成立嵩山公司運營以來,圍繞在港中旅、嵩山文旅集團與少林寺三方的利益爭奪始終未得到真正解決。

2014年,一起沸沸揚揚的“少林寺門票案”鬧得滿城皆知,幾名身著僧衣的男子與一條寫著“少林寺門票70%去哪了”的橫幅,首次將少林寺與嵩山管委會的矛盾公之于眾。

相關資料顯示,2005年登封市針對少林景區門票管理與少林寺約定,在實行新門票價格100元后,少林寺一張票可以分得30元,官方的登封市少林旅游公司分得70元。嵩山公司成立后,門票的70%則由港中旅與嵩山文旅集團按持股比例各分得51%和49%。而少林寺將嵩山管委會告上法庭時則表示,后者自2011年1月至2013年10月,共拖欠寺方近5000萬元的門票款。

除了少林寺與政府管理部門的利益失衡,港中旅與嵩山文旅集團間也存在著不少矛盾。嵩山公司掛牌成立之初,登封市政府相關文件曾表示新公司擬定2011年上市,由此引發少林寺“被上市”風波。

此后,原嵩山管委會官員還曾向媒體稱,港中旅曾表示3年內上市,進行旅游小鎮開發事宜,每年必須達到3000萬元的利潤。而隨后這一計劃也因文物局相關規定及報批程序影響而擱淺。

近年來,央企背后龐大的資金與優勢資源,催生了地方政府“對接央企”的熱潮,登封市政府最初與港中旅進行合資也不排除該部分原因。然而,合作初期港中旅似乎并未兌現相關投資承諾。

直到2017年,港中旅與嵩山文旅集團才進行等比例增資,注冊資本變更為人民幣3億元。嵩山景區業務拓展與少林功夫小鎮項目被寫入2017年戰略布局中,小鎮預計2020年春季全面完工。

然而,投資不到位使得嵩山景區在發展過程中受到制約,傳統營收模式與景區業務體系難以得到突破。門票價格下調20%,進一步改變了嵩山景區的命運。

與11年前接手嵩山景區時相比,港中旅旗下旅游目的地業務項目已從原本3家知名景點增加至近20家公司(項目),世界之窗、錦繡中華等存量項目的優化,以及沙坡頭景區、德天景區中的創新增量業務均被納入其2020年的發展戰略中。

而在區域布局方面,港中旅表示2020年上半年對“一帶一路”沿線的主要旅游目的地進行了投資研究,并爭取在2020年突破粵港澳大灣區的市場布局,鞏固長三角市場份額,積極推進相關布局中的項目落地,華中旅游市場則未有具體描述。

此一時,彼一時。名滿天下的嵩山少林景區在港中旅的戰略規劃中逐漸消失。

佛教文旅是一門好生意嗎?

正如上述擬出售公告中所稱,港中旅“擬利用潛在出售事項所得凈款項作為集團一般營運資金用途,或用于可為股東提供更佳回報之旅游目的地投資。”可見,其拋售資產為增加現金回流、優化業務布局。而背后另一層原因,或與集團對于出售項目前景分析相關。

作為中國佛教旅游的代表之一,即將被港中旅放棄的嵩山景區真的沒“錢”途嗎?

事實上,關于佛教旅游開發與商業化一直以來存在著大量爭議。四大佛教名山中,峨眉山早在1997年便登陸A股,九華山三戰IPO后終于在上交所成功上市。余下兩家則沒有這么幸運,2018年普陀山撤回上市申請后,五臺山也已明確表示暫不考慮籌備IPO,關于佛教景區與資本接軌的程度與界限有待進一步探討。

另一邊,“宗教搭臺,經濟唱戲”的現象也在近年來逐步得到規范。2017年底,國家宗教局等12部門聯合下發《關于進一步治理佛教道教商業化問題的若干意見》, 進一步治理佛教道教領域過度商業化問題。

隨著我國佛教文化旅游景區的逐步開發,部分商業化將有利于更好地對景區進行品牌宣傳、軟硬件改善、自然及歷史環境維護等。如何維護文化與利益之間的平衡才應成為關注重點。

從另一個角度來看,目前我國多數佛教類景區處于淺層次開發層面,即走馬觀花般地觀光式旅游,景區收入結構單一,二次消費在景區收入中占比較小。

總結下來,圍繞著少林景區乃至整個嵩山景區,其發展可能有幾重影響因素:1、較依賴景區收入背景下,疊加門票價格下降、新業態項目競爭等因素,景區的營收突破空間較有限;2、少林寺上市未成,港中旅獲取投資收益,以及少林寺擴大再生產的資金支持的意圖未能實現;3、上述的少林功夫小鎮(按規劃要打造成為禪文化修身養心度假目的地)其實是一個重要信息點,嵩山優質的自然、人文資源(尤其少林寺的資源積淀)為該小鎮的投建運營提供了一定基礎條件,優質景區+旅游地產項目,是一個不錯的產品延伸互補邏輯,但就公開信息來看該小鎮進展應不夠順利(背后的土地審批、利益等可能存在糾葛),這應也影響了港中旅繼續投資的積極性,以及對“拿下”嵩山景區后的運營謀劃落地帶來影響。

這些因素自然也構成港中旅選擇“舍棄”少林的原因。而若港中旅最終退出,少林寺未來走向又將會有何變化?

掃碼查看詳情

掃碼關注執惠公眾號