新用戶登錄后自動創建賬號

登錄第三方登錄

作為文旅業者,我們都期待能對這個不斷趨前、變換不斷的文旅時代的每一個重大事件、每一個關鍵節點,有著更多的了然于心,知曉它的變革、冷暖及趨勢。

于此,執惠統籌分析一周文旅最新動態,試圖從這些鮮活的元素中尋找發現每個領域中值得再加記錄的最新事件或信息,基于一定的框架、視角或維度,來探析它們帶給文旅業發展,帶給我們的價值點。

文旅惠評【第68周】,文旅一線情報,一周深度評析。

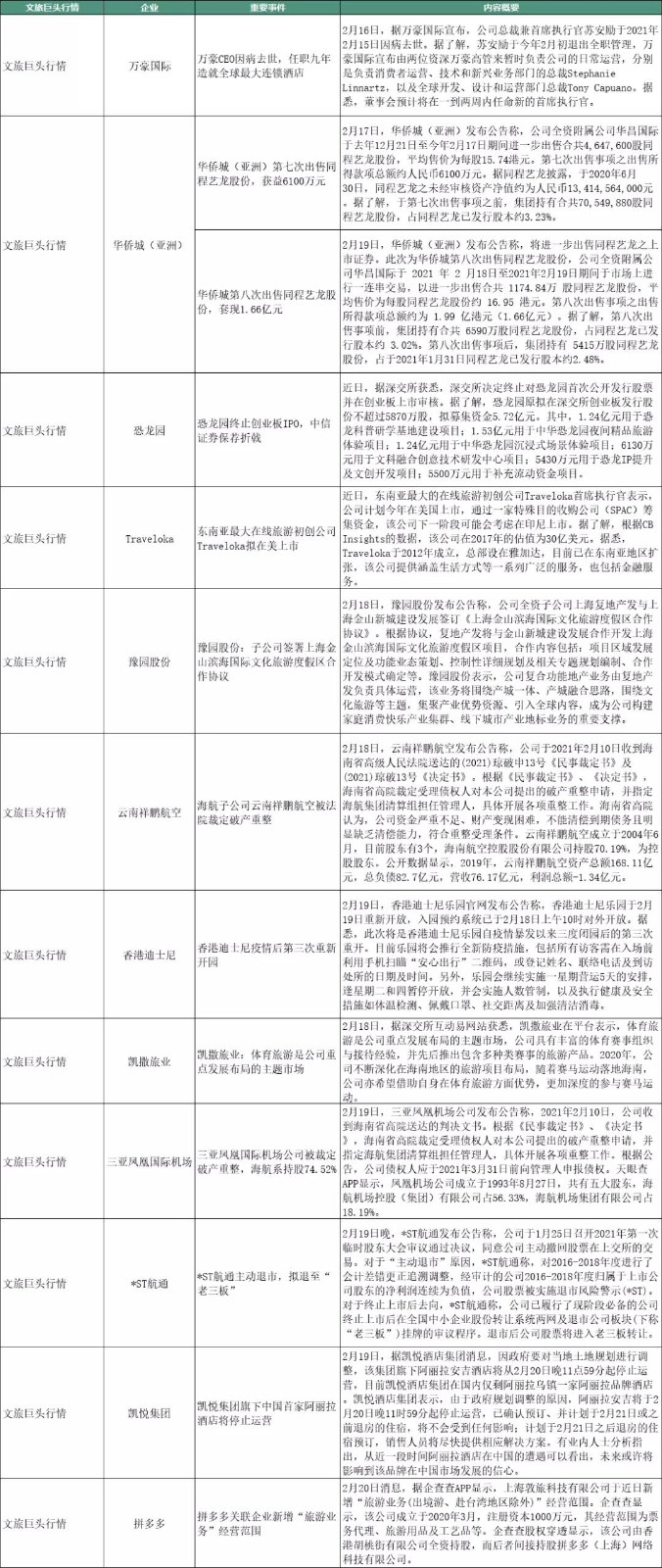

文旅巨頭行情

海航的破產重整有了更多新動作。

公開信息顯示,2月18日,海航子公司云南祥鵬航空發布公告稱,其被法院裁定破產重整,法院認為其資金嚴重不足、財產變現困難,不能清償到期債務且明顯缺乏清償能力,符合重整受理條件。

同樣是海航集團旗下的三亞鳳凰國際機場公司,在2月19日公告稱,其也被法院裁定破產重整。

早在1月29日,海航集團發布聲明稱,其收到海南省高院的《通知書》,其中提到相關債權人因海航集團不能清償到期債務,申請法院對集團破產重整。

在危機壓頂前,海航有著近30年的狂飆擴張,憑借金融、土地等杠桿,并購擴張將自身資產規模“滾雪球”般壯大,形成號稱萬億規模的海航版圖,但危機也不斷壘高,終在2017年爆發,“賣賣賣”以圖自救,從此前的持續擴張轉為聚焦航空主業,但巨大的財務漏洞難補,加之2020年疫情影響,其流動性危機加劇,終至破產重整。海航集團黨委書記顧剛在其給集團員工的“一封家書”中提到,“集團經過病在腠理,深入肌膚,而今幾乎膏肓。所以,不置之死地已無法重生”。

大面上來看,海航的破產重整工作依然存在很大風險,同時疫情常態化對海航的主業航空板塊也形成巨大挑戰,內憂外患,不過,隨著海南自貿港政策進一步推進落地,海航也有銜接收獲紅利的可能。

對另一巨頭恐龍園來說,2021開年也難言順利。

近期,深交所決定終止對恐龍園首次公開發行股票并在創業板上市審核。據了解,恐龍園原擬在深交所創業板發行股份不超過5870萬股,擬募集資金5.72億元。其中,1.24億元用于恐龍科普研學基地建設項目;1.53億元用于中華恐龍園夜間精品旅游體驗項目;1.24億元用于中華恐龍園沉浸式場景體驗項目;6130萬元用于文科融合創意技術研發中心項目;5430萬元用于恐龍IP提升及文創開發項目;5500萬元用于補充流動資金項目。

這是恐龍園4年里第三次沖刺IPO失敗。

2015年9月,恐龍園在新三板掛牌。2016年10月尋求上市,2017年7月宣布中止審查,但于當年12月再度申請上市,2018年3月被否。之后于2020年7月,第三次提交招股書。

多番尋求上市以募集資金,與恐龍園所處市場環境及自身發展訴求有關。恐龍園有獨特IP恐龍,也地處長三角核心區域,IP+全國最優質文旅市場高地之一,但同時該區域競爭也很激烈,和常州恐龍園形成同業競爭的有蘇州樂園、上海歡樂谷、蕪湖方特歡樂世界,以及上海迪斯尼等,相比下恐龍園各項業務尚處于成長階段,業務規模較小,競爭方面并不占優,而隨著更多主題樂園(以及文旅地產類型的文旅綜合體項目)落地,其面臨的競爭壓力走高。此外,恐龍園推動的自主IP開發,以期逐步形成“形象—內容—體驗—衍生”的主題公園文化產業鏈發展模式,但該產業鏈還有諸多需完善補強之處,還需時間,更需持續資金投入。

恐龍園也早已尋求通過輕資產模式進行輸出,以擴增營收來源,也占領更多其他區域市場,但從公開信息來看,業績尚不突出,對主題樂園尤其是門票模式的依賴尚未真正擺脫,這加劇了營收及其增長風險,在疫情常態化下處于整體不利環境。

恐龍園何時IPO成功,或尚無明確時間。

同樣尋求上市的還有東南亞最大在線旅游初創公司Traveloka,其計劃今年在美國上市,通過一家特殊目的收購公司(SPAC)籌集資金,該公司下一階段可能會考慮在印尼上市。據了解,根據CB Insights的數據,該公司在2017年的估值為30億美元。據悉,Traveloka于2012年成立,總部設在雅加達,目前已在東南亞地區擴張,該公司提供涵蓋生活方式等一系列廣泛的服務,也包括金融服務。

更多信息顯示,在全球旅游業受到疫情沖擊的情況下,Traveloka在去年7月以低于前幾輪融資的估值接近達成融資。自疫情爆發以來,該公司還削減了數量不詳的職位,其中包括去年4月在新加坡裁減的約80個職位。

參考國內OTA去年受疫情重創情況,也可大致一窺Traveloka在疫情中受到的影響,以及可能面臨的壓力乃至危機。尤其東南亞地區的入境游業務在整個旅游業占據的比重相對更大,疫情下出入境游依然整體處于冰封狀態,且還將持續較長時間,這會帶來更多的不確定性以及潛在危機。

于此,Traveloka尋求上市或也有募集更多資金,增加公司流動性,提高疫情下安全性的考慮。

目的地投資晴雨表

本周目的地聚焦三個重點:春節假期旅游數據、2021年文旅投資、文旅專項債。

先說春節假期旅游數據,從已公布的目的地數據以及航空鐵路部門數據來看,2021年春節的旅游數據整體還算可以,人們的消費需求被壓抑許久后釋放效果也明顯,不過受制于春節前疫情變化,以及隨之而來的就地過年政策倡導,長途游受到較大影響,大量的城市本地游、周邊游+少量的長途游,成為主要形態。

從各地數據來看,同比2020年春節算是成績“喜人”,但相比2019年春節,依然有較大差距,這和長途游受阻、景區景點等文旅項目開放度縮減等有較大關系。

不同區域的數據,背后折射出當地的客群體量及構成、消費能力,市場腹地廣闊度以及產品供給能力等,比如四川、廣東、河南、山西、廣西等省域的春節假期旅游收入都超過百億元。

其實有個細節可以重點關注,就地過年背景下,多數城市的目的地客群結構和平時常住居民基本一致,是一次較好觀察城市本地游與周邊游的機會,包括不限于主流消費者畫像、客單價、消費產品喜好等,并以此來檢視供應鏈的情況,以作完善優化。

雖然長途游隨著疫情局勢好轉會有更多恢復,但在疫情常態化以及城市休閑度假游興起的背景下,本地游與周邊游將是接下來必然的競爭高地,多加研究春節游數據,對接下來的參與競爭會有一定指導價值。

再說文旅投資。

近期,江蘇省文旅廳印發《關于公布2021年江蘇省重點文化和旅游產業項目的通知》,確定70個項目列入2021年省級重點文化和旅游產業項目建設和投資計劃。項目包括竣工項目18個、在建項目32個、新開工項目18個、儲備項目2個。據了解,70個項目計劃總投資2858億元,2021年計劃投資488億元,項目涵蓋文旅融合發展、旅游區域提升、鄉村旅游重點村建設、紅色旅游開發、旅游風情類特色小鎮與古鎮開發、科技賦能、文旅新業態培育等諸多類別。

北京方面,北京市發改委公布2021年“3個100”重點工程計劃。其中安排了樂高樂園、北京環球主題公園項目一期、首鋼工業遺址公園項目等16個文化旅游項目。此外,100個重大民生改善項目中安排歌劇舞劇院、首都博物館東館、體育場改造復建等26個文化體育項目。

重慶方面,已明確“十四五”旅游線路圖:將重點打造“大都市、大三峽、大武陵”三大旅游品牌,并啟動“巴蜀文化旅游走廊”建設推動文旅深度融合發展,力爭旅游產業增加值占地區生產總值比重超過5%。

四川與重慶方面,則是川渝兩地體育部門將通過共同創建國家體育旅游示范區、打造以巴山蜀水為特色的體育旅游目的地和運動休閑小鎮、每年舉辦“巴山蜀水·運動川渝”體育旅游休閑消費季活動等方式,進一步推動川渝體育深化融合發展。

2021年是“十四五”開局之年,同時推動文旅投資+拉動文旅消費,也依然是疫情下多個區域進一步推動地方經濟與產業發展的必然選擇。從上述區域的文旅項目類型來看,包括不限于鄉村旅游、紅色旅游、主題娛樂、城市更新、文博、體育旅游等,這些領域整體還處于方興未艾、市場擴容與競爭加劇態勢。同時重慶提出的目的地品牌打造,在接下來的時間里,其實也是更多目的地要重點考慮的,目的地營銷重塑、品牌及IP打造的必要性已更加明顯,文化挖掘凝練、個性化IP等,將成為目的地競爭力的關鍵元素。

說回到文旅投資,不少目的地自然知其重要性,乃至態度熱衷,但一個事實問題是錢從何來?依靠自身財政自然實力受限,招商引資的成效要看自身實力和政策,也看外部競爭環境,各有門路,也各有挑戰。

地方政府專項債成為一個利好助力。近日,財政部辦公廳、國家發改委辦公廳專門印發有關通知,布置開展梳理新增專項債券項目資金需求工作,并明確將文化旅游領域作為新增專項債券的重點投向。文旅部也發布通知指出,各級文旅政部門要充分認識專項債券是當前統籌財政收支和優化政府投資的有效措施,要積極搶抓新增專項債券集中申報機遇,爭取更多專項債券用于文化和旅游領域重大項目建設。

綜合大體預估,今年的地方政府專項債整體規模依然不小,但總體規模不會無限放大,會有個限度,畢竟這也還是“債”,想想地方債的境況能明白一二。那么文旅業可能分到多少?

就上述三部門的政策或態度來說,今年地方政府專項債可能會向文旅業傾斜一些(大概率是在“盤子”擴容的情況下),但因地而異,要考慮到文旅業在不同地方的權重有不同,各地的積極性與招商引資能力也會有不同。

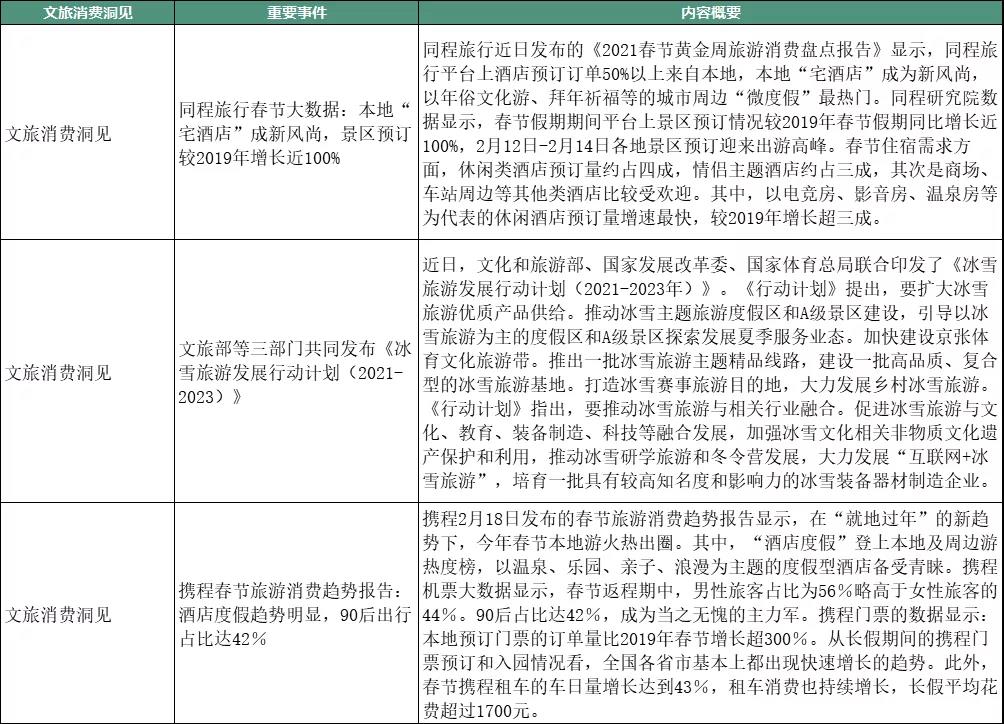

文旅消費洞見

本周文旅消費洞見,來看春節旅游的細分信息,以及未來的冰雪旅游。

同程旅行春節大數據顯示,本地“宅酒店”成新風尚,以電競房、影音房、溫泉房等為代表的休閑酒店預訂量增速最快,較2019年增長超三成;景區預訂較2019年增長近100%;以年俗文化游、拜年祈福等的城市周邊“微度假”最熱門。

另據攜程春節旅游消費趨勢報告顯示,在“就地過年”的新趨勢下,今年春節本地游火熱出圈。其中,“酒店度假”登上本地及周邊游熱度榜,以溫泉、樂園、親子、浪漫為主題的度假型酒店備受青睞;本地預訂門票的訂單量比2019年春節增長超300%;春節攜程租車的車日量增長達到43%,租車消費也持續增長,長假平均花費超過1700元。

綜合上述數據信息來看,有幾個關鍵詞:本地游/周邊游(租車消費是其中一個表征),酒店旅游、景區等。其中家庭親子、情侶、好友組團應該是春節游的主力客群;就地過年背景下,本地客群體量大增,需求釋放推高訂單量;在本地游中,酒店其實提供了一種便利的、異于住所的消費體驗場景,加上本身的休閑度假需求,從而將酒店旅游(度假)推到春節游中顯眼突出的消費領域之一。

從公開信息看,今年春節的冰雪旅游消費不算突出,主要緣由之一還是春節前疫情變化,導致重要冰雪旅游目的地的外地客群銳減,主要是本地客群消費,降低了消費體量和消費支出。不過,冰雪旅游的火熱整體未減。

近日,文化和旅游部、國家發改委、國家體育總局聯合印發了《冰雪旅游發展行動計劃(2021-2023年)》。《行動計劃》提出,要擴大冰雪旅游優質產品供給。推動冰雪主題旅游度假區和A級景區建設,引導以冰雪旅游為主的度假區和A級景區探索發展夏季服務業態。加快建設京張體育文化旅游帶。推出一批冰雪旅游主題精品線路,建設一批高品質、復合型的冰雪旅游基地。打造冰雪賽事旅游目的地,大力發展鄉村冰雪旅游。《行動計劃》指出,要推動冰雪旅游與相關行業融合。促進冰雪旅游與文化、教育、裝備制造、科技等融合發展,加強冰雪文化相關非物質文化遺產保護和利用,推動冰雪研學旅游和冬令營發展,大力發展“互聯網+冰雪旅游”,培育一批具有較高知名度和影響力的冰雪裝備器材制造企業。

明年就是冬奧會,冰雪旅游將逐步走到一個高點,乃至峰值點,某方面來說這也到了一定的“沖關”時期。冬奧會紅利、政策支持、市場需求釋放等多要素推動,我國冰雪旅游在產品供給升級、區域擴展(比如“北雪南移”,南方冰雪項目供給增加)、產業鏈構建優化、市場擴容等方面,已有明顯可見的變化。

參考上述行動計劃,冰雪主題旅游度假區和景區建設,國家級、省級滑雪旅游度假地建設、冰雪旅游主題精品線路開發,以及冰雪旅游基地建設,將是2021年文旅投資及運營的重要構成。

掃碼查看詳情

掃碼關注執惠公眾號