.png)

新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

近4年里三次沖刺IPO,不可謂不密集,上市之心迫切。但三次皆不成功,又是為何?

近期,深交所決定終止對恐龍園文化旅游集團(tuán)股份有限公司(以下簡稱“恐龍園”)首次公開發(fā)行股票并在創(chuàng)業(yè)板上市審核。

這是恐龍園4年里第三次沖刺IPO失敗。

恐龍園曾分別于2016年、2017年兩次申請上市均失利,這次是恐龍園主動撤銷申請。受疫情影響,恐龍園位于江蘇常州的“中華恐龍園”主題公園業(yè)務(wù)遭受巨大沖擊,全年可能虧損。

這些背后,是長三角主題公園的“群狼環(huán)伺”,以及恐龍園作為老牌主題公園尋求“煥新”做強(qiáng)的考慮,它亟需通過業(yè)務(wù)擴(kuò)張與做強(qiáng)IP產(chǎn)業(yè)鏈來穩(wěn)固自己在這片文旅高地上的位置,IPO上市成為繞不開的選擇。

上市闖關(guān)“三戰(zhàn)三敗”

2020 年 7 月 10 日,恐龍園向深交所報(bào)送了首次公開發(fā)行股票并在創(chuàng)業(yè)板上市的申請文件,這是恐龍園在2016年和2017年兩次主板上市被否后,第三次沖擊IPO。三日后,公司股票在新三板停牌。

深交所于 2020 年 7 月 24 日正式受理恐龍園的上市申請。

圖片

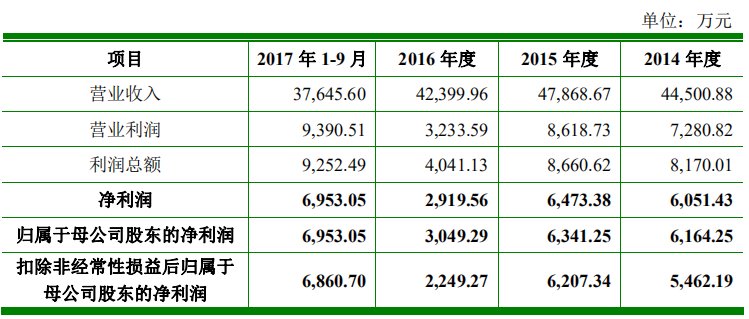

招股書顯示,恐龍園本次上市選擇的標(biāo)準(zhǔn)為“最近兩年凈利潤均為正,且累計(jì)凈利潤不低于 5000 萬元”。

根據(jù)恐龍園公開的年度報(bào)告,2018 年、2019 年公司歸母凈利潤分別為 8752.03 萬元 和 9669.53 萬元,扣非歸母凈利潤分別為 7959.67 萬元和 9257.70 萬元,扣除非經(jīng)常性損益前后孰低的凈利潤均為正且累計(jì)不低于人民幣 5000 萬元,符合上述的上市標(biāo)準(zhǔn)。

早在2019 年 10 月 18 日,恐龍園就向中國證監(jiān)會江蘇監(jiān)管局提交了上市輔導(dǎo)備案材料并獲受理。

在這次申請IPO之前,恐龍園引入了新股東——中信旅游集團(tuán)有限公司(以下簡稱“中信旅游”)。

2019年9月27日,恐龍園發(fā)布股票發(fā)行認(rèn)購結(jié)果公告,中信旅游以 8880 萬元現(xiàn)金認(rèn)購恐龍園 1110 萬股股票,成為恐龍園第四大股東,本次募集資金將被用于“模塊化產(chǎn)品”的投資。

IPO申報(bào)前引入新股東是擬上市公司的一種常見做法,因在審核期間,公司不能再進(jìn)行增資,但擴(kuò)張需要資金,所以對于恐龍園來說,在申請上市前引入充足的資金,為其正在發(fā)展的“模塊娛樂”業(yè)務(wù)做準(zhǔn)備,是最好的選擇,中信系資本的入局也說明其看好恐龍園的發(fā)展前景。

2020年初疫情突襲,全旅游業(yè)停擺,恐龍園也不可避免地遭遇業(yè)績斷崖式下滑。

2020年上半年,恐龍園實(shí)現(xiàn)營業(yè)收入1.1億元,同比減少59.18%;歸母凈利潤虧損6007.81萬元,同比下滑247.51%。

此外,2020年上半年恐龍園現(xiàn)金流嚴(yán)重吃緊。2020年上半年,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為-3199.52萬元,投資活動產(chǎn)生的現(xiàn)金流量凈額為-2822.42萬元,籌資活動產(chǎn)生的現(xiàn)金流量凈額為-283.65萬元,現(xiàn)金凈流出6305.58萬元。

跨過2020年以后,上市審核就需要看2020年的業(yè)績情況,許是預(yù)測到了2020年業(yè)績不佳,壓力之下,2月10日,恐龍園主動撤回上市申請。

其在公告中稱,“受新冠疫情影響,2020年公司主題公園業(yè)務(wù)遭受較大沖擊,經(jīng)營業(yè)績較上年出現(xiàn)較大幅度下滑。經(jīng)過審慎研究,公司決定暫緩?fù)七M(jìn)上市進(jìn)程,終止本次上市工作并向深交所申請撤回首次公開發(fā)行股票并在創(chuàng)業(yè)板上市的申請文件。”

至此,恐龍園三闖IPO均以失敗告終。

長三角主題公園混戰(zhàn)

簡單回顧前兩次的IPO折戟經(jīng)歷。2016年9月恐龍園首次申請上交所上市,2017年7月申請中止審查后,于12月再度遞交招股書沖A。2018年3月,發(fā)審委宣布未通過恐龍園首發(fā)申請,第二次IPO也宣告失敗。

從第一次申請IPO中止審查、到再度遞交招股書,中間僅僅間隔了大約5個(gè)月。恐龍園急于上市,有外部環(huán)境和自身訴求等因素。

恐龍園身處國內(nèi)文旅頂流高地長三角,市場優(yōu)質(zhì),但競爭也很激烈。

恐龍園運(yùn)營的“中華恐龍園”所在長三角核心地區(qū)(江蘇常州),長三角為主要客源市場,并逐步擴(kuò)展至山東、河南、湖北、江西、北京等省市區(qū)域。根據(jù)客源市場的分布情況,公司與長三角內(nèi)的主題公園存在較強(qiáng)的競爭關(guān)系。

不完全統(tǒng)計(jì),長三角地區(qū)主要的主題樂園有17家,其中屬于恐龍園主要競爭對手的有上海迪士尼、上海歡樂谷和蕪湖方特歡樂世界等。

恐龍園招股書中披露,2015-2019 年,恐龍園入園人數(shù)年均增長率為 6.63%,長三角國內(nèi)旅游人數(shù)年均增長率達(dá)到13.12%。兩者并未呈現(xiàn)正相關(guān)走向。

從新產(chǎn)品供給與需求促發(fā)或匹配角度來說,上海迪士尼等新主題公園為長三角帶來增量客流,整個(gè)流量池?cái)U(kuò)增,但恐龍園似乎分羹不多。2016年恐龍園入園人數(shù)占長三角國內(nèi)旅游人數(shù)的比值從0.11%下降到了0.10%,2018年又下降到0.09%。

截圖來源:恐龍園招股書

分流是諸多競爭對手帶給恐龍園的直接挑戰(zhàn),它們的共性在于客流的重疊度、產(chǎn)品內(nèi)核類同度相對較高,差別在于IP影響力、產(chǎn)品豐富度、資金能力等,比如迪士尼已擁有完整成熟的主題旅游產(chǎn)業(yè)鏈條:形象—內(nèi)容—渠道—體驗(yàn)—衍生,而恐龍園提出的的“形象—內(nèi)容—體驗(yàn)—衍生”產(chǎn)業(yè)鏈還有待完善補(bǔ)強(qiáng)。

華僑城屬于央企,加之地產(chǎn)板塊的反哺,其資金實(shí)力較為突出,在樂園內(nèi)項(xiàng)目開發(fā)更新、科技賦能體驗(yàn)、品牌宣傳等方面更具有優(yōu)勢。

外因和內(nèi)因也有著強(qiáng)關(guān)聯(lián),外部激烈競爭對恐龍園內(nèi)在的業(yè)務(wù)布局、創(chuàng)新、成長速度和打造差異化競爭優(yōu)勢提出了更高要求。恐龍園需要通過業(yè)務(wù)擴(kuò)張、做強(qiáng)IP等提升自己的競爭力和品牌影響力。

恐龍園招股書顯示,恐龍園的主營業(yè)務(wù)為“中華恐龍園”園區(qū)的綜合運(yùn)營和旅游配套服務(wù)、以及文旅產(chǎn)業(yè)相關(guān)的創(chuàng)新創(chuàng)意服務(wù)。

主題樂園行業(yè)具有資本密集型特點(diǎn),中大型主題樂園的籌建需要大額固定資產(chǎn)及設(shè)備投入,運(yùn)營后又需要對資產(chǎn)持續(xù)更新、維護(hù),這些都需要充足的資金支持。

根據(jù)恐龍園自2015年起披露至今的各份年度報(bào)告,恐龍園的融資渠道單一,資本性投入的來源是自身積累和銀行貸款,因此,恐龍園需要進(jìn)入資本市場獲取資金支持。

恐龍園也曾嘗試過輕資產(chǎn)擴(kuò)張,其先后在鄭州、蘭州、宜昌等多個(gè)城市,以合作的形式打造樂園項(xiàng)目,但都因各種原因尚未順利建成運(yùn)營。

2015年10月,恐龍園與陜旅集團(tuán)攜手,在蘭州新區(qū)共同打造“西部恐龍園”項(xiàng)目。而恐龍園2020年12月公布的招股書顯示,“西部恐龍園”包含“水公園”和“陸公園”兩個(gè)子項(xiàng),水公園已于2017年建成投入運(yùn)營,陸公園因項(xiàng)目合作方資金籌措問題至今處于暫停狀態(tài),恐龍園文科承接的部分業(yè)務(wù)暫時(shí)中止。

2016年9月,恐龍園與河南天倫旅游集團(tuán)正式簽約,擬打造鄭州中華恐龍園項(xiàng)目,恐龍園負(fù)責(zé)項(xiàng)目全程策劃和運(yùn)營管理。在恐龍園2020年12月公布的招股書中顯示,鑒于天倫集團(tuán)無法取得項(xiàng)目用地,樂園建設(shè)未能繼續(xù)推進(jìn),項(xiàng)目已經(jīng)終止。

2019年3月26日,恐龍園與武漢市江夏政府簽訂了“中國江夏·智慧生態(tài)旅游城合作協(xié)議”,其中包含中華恐龍園板塊。不過,武漢城市留言板網(wǎng)站在2020年12月28日的回答信息顯示,“項(xiàng)目用地規(guī)模很大,一直沒有合適的用地,導(dǎo)致現(xiàn)在只是保持接洽。”

2019年10月27日,宜昌交旅集團(tuán)與恐龍園簽署合作協(xié)議,投資30億元共同打造宜昌首家大型主題公園——宜昌中華恐龍園。不過根據(jù)恐龍園最新招股書的信息得知,該項(xiàng)目也已終止,具體原因?yàn)轫?xiàng)目投資方宜昌交通旅游產(chǎn)業(yè)發(fā)展集團(tuán)的投資意向改變。

恐龍園的品牌擴(kuò)張也有成功案例,其與上海紅星美凱龍房地產(chǎn)集團(tuán)有限公司合作的天津中華恐龍園概念設(shè)計(jì)項(xiàng)目已順利完成,由恐龍園提供概念設(shè)計(jì)。

恐龍園對外品牌輸出難言順利。另一頭,恐龍園也在積極尋求轉(zhuǎn)型。

2013年,恐龍園提出從“園區(qū)運(yùn)營商”向“文化旅游產(chǎn)業(yè)整體解決方案供應(yīng)商”轉(zhuǎn)型,“主題公園”+“文化創(chuàng)意”雙核運(yùn)行。

同年,恐龍園全資設(shè)立子公司“恐龍園文化旅游規(guī)劃設(shè)計(jì)有限公司”,發(fā)展規(guī)劃設(shè)計(jì)業(yè)務(wù);后續(xù)又在2016—2018年間陸續(xù)設(shè)立多家子公司發(fā)展文旅管理咨詢業(yè)務(wù)、酒店、系統(tǒng)集成等業(yè)務(wù),謀求在一定程度上改變公司重資產(chǎn)運(yùn)行的路徑,為公司尋找新的盈利增長點(diǎn)。

2015年10月,恐龍園掛牌新三板,當(dāng)年時(shí)值中華恐龍園誕生15周年,其轉(zhuǎn)型動作又向前邁出了一步,在業(yè)內(nèi)首次提出了“模塊娛樂”概念,宣布打造全新“恐龍人”品牌,包括恐龍園俱樂部、主題酒店、時(shí)尚秀等新業(yè)務(wù),擁有投資體量小、可復(fù)制性強(qiáng)、組合靈活等優(yōu)點(diǎn),恐龍園希望能以此實(shí)現(xiàn)核心競爭力的延伸和釋放。

不過,恐龍人俱樂部的擴(kuò)張速度并不快,2017 -2020年,僅在常州、上海、杭州開業(yè)了三家恐龍人俱樂部。

該板塊的發(fā)展也不成熟,難以取得盈利。恐龍園招股書顯示,模塊娛樂業(yè)務(wù)2017年-2019年對公司毛利率的貢獻(xiàn)分別為-193.03萬元、91.17萬元、-452.88萬元,毛利率分別為 -11.93%、4.68%和 -19.68%。

恐龍園正需要資金投入恐龍人俱樂部。2017年12月第二次申請上市的招股書中顯示,恐龍園擬使用9,447.46萬元募資投入恐龍人俱樂部的項(xiàng)目建設(shè)。

顯然,與假若成功上市所帶來的資金規(guī)模、資源相比,新三板并不能滿足恐龍園的發(fā)展需求與野心。

對于資金的需求、獲取更強(qiáng)的債務(wù)融資能力,擴(kuò)大品牌影響力、進(jìn)一步做大做強(qiáng)獨(dú)特的恐龍IP.......種種需求驅(qū)動下,恐龍園一直在加緊上市的腳步。

“舊傷”已去,“硬傷”待治

恐龍園三次申請上市均折戟,脫離不開兩方面因素影響。

首先是企業(yè)獨(dú)立性與同業(yè)競爭頻遭質(zhì)疑,這是作為國企的恐龍園的“舊傷”。

近年來,成功上市的旅游企業(yè)相對于其他行業(yè)來說較少,其中國有旅游企業(yè)難上市的點(diǎn)則在于,政府和企業(yè)之間關(guān)系密切,企業(yè)的歷史沿革及股權(quán)演變較為復(fù)雜,“獨(dú)立性”成為一個(gè)痛點(diǎn)。

證監(jiān)會明確提出,擬上市企業(yè)應(yīng)與控股股東、實(shí)際控制人及其控制的其他企業(yè)保持資產(chǎn)、人員、財(cái)務(wù)、機(jī)構(gòu)和業(yè)務(wù)的獨(dú)立性。如果業(yè)務(wù)獨(dú)立性存在問題,則會產(chǎn)生同業(yè)競爭、非公允的關(guān)聯(lián)交易、虛增交易、利益輸送,嚴(yán)重影響企業(yè)的持續(xù)盈利能力。

2018年3月恐龍園上會被否,發(fā)審委對其獨(dú)立性和同業(yè)競爭提出了疑問,具體包括恐龍園控股股東控制的環(huán)球恐龍城、恐龍谷溫泉、恐龍城大劇場是否影響恐龍園的獨(dú)立性、是否與其主題公園和住宿業(yè)務(wù)存在同業(yè)競爭等。

2020年8月深交所下發(fā)問詢函,其中對恐龍園的獨(dú)立性與同業(yè)競爭問題進(jìn)一步發(fā)問。

根據(jù)恐龍園在2020年12月的回復(fù)來看,獨(dú)立性和同業(yè)競爭問題已被解決。

影響前一次上市的“舊傷”已被解決,但恐龍園存在著業(yè)績不穩(wěn)定的“硬傷”。

“中華恐龍園”園區(qū)的綜合運(yùn)營是公司最主要的業(yè)務(wù)收入來源,影響因素主要是游客接待量,這部分收入主要包括“中華恐龍園”門票銷售收入和其他運(yùn)營收入等。根據(jù)恐龍園招股書,2017 年、2018年和2019年,門票收入占主營業(yè)務(wù)收入的比例分別為 63.23%、61.32%和 61.11%,均保持在過半數(shù)的較高比例。

截圖來源:恐龍園招股書

當(dāng)門票收入占比較高時(shí),一旦出現(xiàn)自然災(zāi)害等不可抗力因素對游客量造成巨大打擊,就會較大程度影響整體業(yè)績。這是影響業(yè)績穩(wěn)定性的主要因素。

2020年受疫情期間中華恐龍園閉園和限流影響,公司園區(qū)綜合業(yè)務(wù)收入大幅下滑。恐龍園招股書顯示,2020年前三季度,門票收入同比減少54.88%,占總營收的47.13%,營業(yè)收入同比減少39.15%。

在2016年時(shí),恐龍園還出現(xiàn)過一次業(yè)績陡然下滑的現(xiàn)象,遭到發(fā)審委質(zhì)疑。

根據(jù)恐龍園2016年財(cái)報(bào),2016年公司營收比上年同期減少了 11.42%;歸母凈利潤比上年同期減少 51.91%,公司經(jīng)營現(xiàn)金流量凈額同比減少 20.02%。恐龍園解釋稱,主要系受天氣影響,以現(xiàn)金為主要實(shí)現(xiàn)方式的門票銷售收入同比減少,以及本年度增加了廣告投入。

不過也有分析認(rèn)為,2016年業(yè)績的滑坡應(yīng)該與同年開業(yè)的上海迪士尼樂園有一定關(guān)系。

步入2017年以后,雖然公司主要指標(biāo)連續(xù)三年增長,但增速呈現(xiàn)下滑趨勢。

公司的營收增長率從2018年的13.04%下降至2019年的12.63%,凈利潤增長率從18.58%降至9.59%。對此,恐龍園官方并沒有作出解釋。通過上圖的各項(xiàng)業(yè)務(wù)營收表可以發(fā)現(xiàn),2018年較2017年所有業(yè)務(wù)的營收均在增長,但是到了2019年,旅行社業(yè)務(wù)、策劃設(shè)計(jì)與管理、其他業(yè)務(wù)這三項(xiàng)的收入較2018年有所減少。

截圖來源:恐龍園招股書

截圖來源:恐龍園招股書

綜上,2016年?duì)I收和凈利潤大幅下滑、以及以門票收入為主的盈利結(jié)構(gòu),使恐龍園的持續(xù)盈利能力和業(yè)績穩(wěn)定性遭到質(zhì)疑,如果不改變盈利結(jié)構(gòu),這個(gè)“硬傷”未來可能還會對其成功上市造成阻礙。

不過門票收入占比高也是中國主題公園的一個(gè)普遍現(xiàn)象,通常需要向“主題公園+“的模式發(fā)展,例如向餐飲、住宿、購物、休閑娛樂等產(chǎn)業(yè)進(jìn)行衍生發(fā)展,促進(jìn)二消。

企業(yè)上市在一定程度上還看企業(yè)成長性,包括不限于競爭力、產(chǎn)業(yè)鏈等。恐龍園通過仿真模型、漫畫動畫電影等渠道的宣傳,形成了在國內(nèi)獨(dú)特的恐龍文化和恐龍經(jīng)濟(jì)。依托于恐龍IP和“創(chuàng)意+體驗(yàn)”、“研學(xué)+旅游”的經(jīng)營模式,正在打造“恐龍科普研學(xué)基地建設(shè)項(xiàng)目”、“中華恐龍園夜間精品旅游體驗(yàn)項(xiàng)目”、“中華恐龍園沉浸式場景體驗(yàn)項(xiàng)目”和“文科融合創(chuàng)意技術(shù)研發(fā)中心項(xiàng)目”、強(qiáng)化科普旅游屬性、開拓園區(qū)夜間旅游業(yè)務(wù)、意圖補(bǔ)強(qiáng)“形象-內(nèi)容-體驗(yàn)-衍生”的產(chǎn)業(yè)鏈條。

不出意外,未來恐龍園再次申請IPO仍屬大概率,如何通過更好的業(yè)績來尋求資本市場支持,并通過更多資金投入提升競爭力,形成良性循環(huán)效應(yīng),是其可期許發(fā)展空間所在,也是需要盡快逾越的一道門檻。

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號