新用戶登錄后自動創建賬號

登錄第三方登錄

作為文旅業者,我們都期待能對這個不斷趨前、變換不斷的文旅時代的每一個重大事件、每一個關鍵節點,有著更多的了然于心,知曉它的變革、冷暖及趨勢。

于此,執惠統籌分析一周文旅最新動態,試圖從這些鮮活的元素中尋找發現每個領域中值得再加記錄的最新事件或信息,基于一定的框架、視角或維度,來探析它們帶給文旅業發展,帶給我們的價值點。

文旅惠評【第93周】,文旅一線情報,一周深度評析。

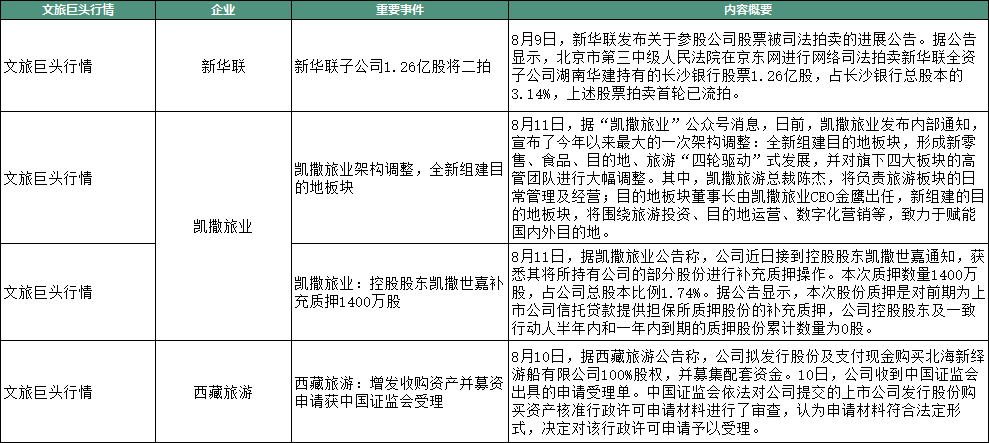

文旅巨頭行情

(關注“執惠”公眾號,后臺回復“惠評93期”,可獲取完整版內容)

新時勢下,旅企要改變了。

近期凱撒旅業宣布了今年以來最大的一次架構調整,全新組建目的地板塊,形成新零售、食品、目的地和旅游四個主要業務板塊,并對旗下四大板塊的高管團隊進行大幅調整。

其中,目的地板塊由凱撒旅業CEO金鷹出任董事長,將圍繞旅游投資、目的地運營、數字化營銷等,對國內外目的地進行賦能。

凱撒此舉其實并不突然,且有著必然因素。

從目的地角度來看,新的文旅產品供給、新的消費轉化,以及新的營銷包括新品牌塑造等,都成為迫切需要, 這就涉及新項目投建,目的地資源的整合,外來的、跨界的資源導入,新客流的引入,以及對外營銷的數字化、智慧化和“一盤棋”化(至少在某個點的營銷層面,要實現有創新或爆點可能)。尤在跨境游恢復周期較長背景下,國內城市目的地的這些訴求更為亟需,也就衍生出較可觀的市場空間。

另從凱撒方面來看,一方面,其目的地板塊雖涉及國內外目的地,但未來幾年或更長時間里,重點還是國內城市目的地,這也可視為疫情影響下的必然選擇,需要找到新的業務增長點;

另一方面,國內目的地的運營、管理和營銷等業務空間,不少旅企巨頭還有跨界互聯網巨頭等也多有涉及,但目前來看業務突出者、綜合服務者,其實還是較少,其中目的地營銷較為明顯,這塊業務也相對好做,尤其在短視頻興起后,開拓出目的地新營銷市場,同時,營銷成為一個不錯的切入口,在此基礎上,不少企業也在更深度的參與目的地的新產品打造、資源新整合的鏈條服務中,這也和疫情影響導致業務變革有關。

對應到凱撒,目的地服務是一個考驗綜合能力的板塊,也自然帶來多種商機,其在旅游消費的既有優勢包括用戶基礎、資源整合能力、國外目的地服務經驗等,會是加分項,以及也能與新零售、食品等業務板塊形成協同互促的可能。但國內目的地與國外畢竟不同,凱撒與既有目的地服務企業相比,優勢并不算突出。

今年“五一”,凱撒承辦的三亞x《和平精英》2周年慶起飛狂歡節,提供了一個觀察視角。

文旅+電競游戲IP,背后對應著多重邏輯:文旅跨界融合打造新消費場景;游戲IP粉絲的消費再轉化;年輕客群的引流,目的地品牌形象出新;造節形成目的地長鏈條消費等。其也對應著活動操盤方的多項能力:整合時興IP與目的地資源,落地為新場景、新體驗;吸引新客流及實現多消費轉化;為目的地品牌形象加分等。

為開拓國內目的地,與當地旅企合作是一個可行模式。

早在今年6月,凱撒與上市旅企西藏旅游合作,啟動“輕戶外 慢度假”西藏·林芝主題旅游季。其中涉及目的地營銷、產品打造、新零售等合作。

西藏旅游也有新動向,其擬發行股份及支付現金購買北海新繹游船有限公司100%股權,并募集配套資金,已被證監會受理。早在今年3月,西藏旅游即宣布以13.7億向間接控股股東新奧控股收購新繹游船100%股權。

這意味著西藏旅游背后的實控人王玉鎖(新奧控股實控人,號稱“中國燃氣大王”,曾是河北首富)的資本騰挪術有了新進展。

新繹游船主營業務為海洋旅游運輸服務,曾隸屬于上市企業“新智認知”(實控人同為王玉鎖,原名“北部灣旅”),后劃入新奧控股體系。從現有業務來看,西藏旅游與新繹游船難有業務協同互補性,更多目的可能在于亮化西藏旅游的業績,并實現新繹游船的借道上市。王玉鎖也實現業務資產的“左手倒右手”。

與西藏旅游有好消息相比,另一家上市新華聯文旅則再次迎來不好的消息。

新華聯文旅8月9日公告稱,法院網絡司法拍賣其全資子公司湖南華建持有的長沙銀行股票1.26億股,占長沙銀行總股本的3.14%,該股票拍賣首輪已在7月底流拍。法院將在8月20日進行二次網絡司法拍賣。

銀行股權流拍也早不稀奇,但多集中在中小銀行,和其資質條件有關,而長沙銀行是上市銀行,照理說資質條件較好,且上述股票首拍價為9.47億元,相當市場價11.89億元的八折。

上述長沙銀行股權拍賣數額較大,以及其股價低迷、銀行業股權估值整體不高等,是其流拍的主因,并將繼續影響第二次拍賣。

這一股權拍賣,和新華聯文旅長期未解決的流動性危機有關。

新華聯文旅2019年營收和凈利潤都同比下滑,出現近五年最差業績。受疫情影響,其2020年營收大幅下落,凈虧損延續至今年第一季度。

債務逾期背景下,新華聯文旅正加速去化,售賣較好區域的大宗物業,以求降低負債,穩現金流。相對較優質資產的上市銀行股權拍賣,也成為無奈選擇之一。

除了自身業務模式、能力等因素制約,大環境變化也是重要由頭。從“三條紅線”融資新規、集中供地等政策至今,房地產市場調控政策仍然趨緊,國內top1房企目前面臨的危機,就是直接寫照,未來一段時間,地產已難對文旅形成有效支撐。新華聯文旅等諸多文旅地產企業,日子不好過。

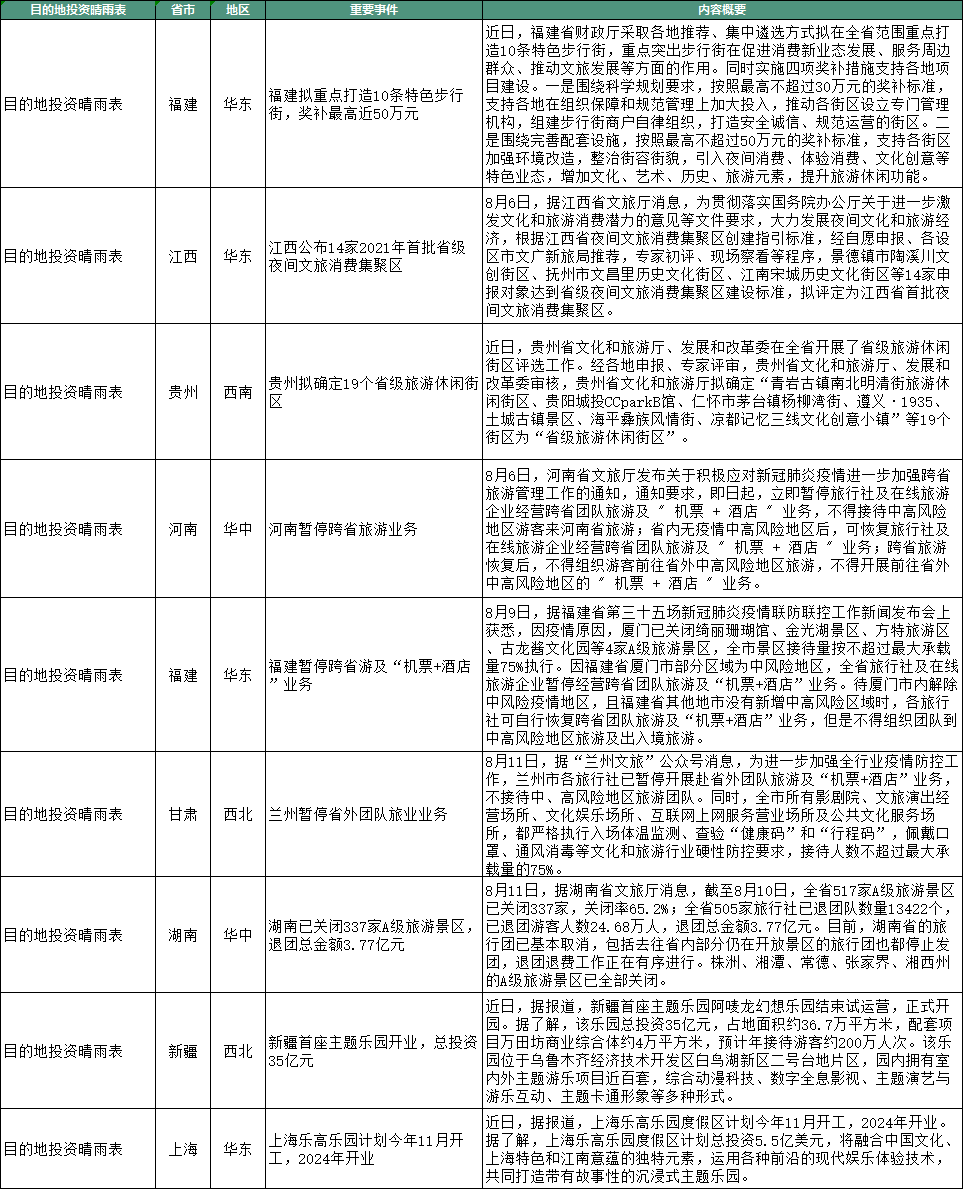

目的地投資晴雨表

(關注“執惠”公眾號,后臺回復“惠評93期”,可獲取完整版內容)

本周目的地重點關注兩方面:文旅消費新業態、疫情影響。

福建、江西、貴州都有新的動作。

福建擬重點打造10條特色步行街,獎補最高近50萬元,其重點突出步行街在促進消費新業態發展,服務周邊群眾,推動文旅發展等方面的作用,包括支持各街區加強環境改造,整治街容街貌,引入夜間消費、體驗消費、文化創意等特色業態,增加文化、藝術、歷史、旅游元素,提升旅游休閑功能。

江西公布了14家2021年首批省級夜間文旅消費集聚區,包括景德鎮市陶溪川文創街區、撫州市文昌里歷史文化街區、江南宋城歷史文化街區等。

貴州擬確定19個省級旅游休閑街區,包括青巖古鎮南北明清街旅游休閑街區、貴陽城投CCparkB館、仁懷市茅臺鎮楊柳灣街、遵義·1935、土城古鎮景區、海平彝族風情街、涼都記憶三線文化創意小鎮等。

綜合三地信息,街區、集聚區是共性詞,文化、文創也是同類高頻詞,而夜間消費又是重點之一。這些其實是城市本身消費升級,以及疫情影響下加推消費業態新變革等要素使然。

其一,城市消費升級,本地居民消費新需求推動新業態出現,街區成為重點載體之一,一方面這些街區有著較為突出的本地歷史文化資源積淀,有著較好的可挖掘資源和差異化吸引力;另一方面,這些街區的盤活、激活也成為必然,保護性開發前提下植入新業態,提供新體驗、新場景,不僅成為本地居民的消費新據點,煥新城市品牌形象,對外來游客也構成一定吸引力,因為文化街區本身就是一個目的地的流量入口;

其二,疫情影響下,擴大城市本身的內需,創造新的消費點,是為必需,結合市場需求,疊加資金等政策支持,來推動存量資源的新開發,以及新業態和新場景的打造,是可行路徑;

其三,擴增夜間消費既是消費升級、休閑度假娛樂、文旅融合的必然,也是疫情下城市目的地的新消費擴容突破口之一,比如夜游經濟在多方面都有助益,包括不限于延長消費時間,帶來增量消費;增加新業態新場景打造落地;帶動整個消費鏈、產業鏈;推動目的地品牌形象打造。

其四,上述邏輯及落地模式,在更多省市目的地將會有相應表現,圍繞城市存量資源尤其歷史文化資源的再挖掘、再整合,以及植入新業態、打造新場景,還有串聯白天與夜間消費,并將夜間消費做成品牌化、IP化和產業鏈等方面的能力,將是城市目的地新一輪競爭的重點。

再看兩個目的地,新疆和上海。

公開報道顯示,近期新疆首座主題樂園阿嘜龍幻想樂園結束試運營,正式開園。該樂園總投資35億元,占地面積約36.7萬平方米,配套項目萬田坊商業綜合體約4萬平方米,預計年接待游客約200萬人次。該樂園位于烏魯木齊,園內擁有室內外主題游樂項目近百套,綜合動漫科技、數字全息影視、主題演藝與游樂互動、主題卡通形象等多種形式。

另據報道,上海樂高樂園度假區計劃今年11月開工,2024年開業。上海樂高樂園度假區計劃總投資5.5億美元,將融合中國文化、上海特色和江南意蘊的獨特元素,運用各種前沿的現代娛樂體驗技術,共同打造帶有故事性的沉浸式主題樂園。

一個是邊疆地區的首個主題樂園,一個是文旅高地的新國際IP樂園,說明了什么?

一方面,消費升級(尤其本地的消費升級帶來的需求變化及市場空間)推動更多目的地出現更多的新業態,比如主題樂園,比如休閑度假綜合體,改變著偏觀光游目的地的文旅產品供給體系,這是必然走向,也意味著更多目的地的主題娛樂、休閑度假業態的投資機會;

另一方面,國際IP正更多進入中國市場,這個正產生更多休閑度假綜合體驗需求的市場,還有不小的待挖掘和補充的市場空間,諸如上海及長三角這類區域,主題樂園的容納度依然不小,也是不少國際IP進入中國市場的試驗場之一。

國內文旅市場前景不錯,但當前疫情反復還在造成新的損失。

公開信息顯示,福建、河南、蘭州等省市暫停跨省游,湖南已關閉337加A級景區,退團總金額3.77億元,湖北也暫時關閉303家A級景區......這輪新疫情的管控還沒有出現拐點,跨省游、景區、旅行社等已算是飽受沖擊,進而對目的地的文旅業恢復增加更多變數。

經過長時間的疫情影響,文旅業包括目的地政府、旅企、文旅項目及相關主管部門等,都做出了相應的一些應對措施、變革探索等,且還將延續并更深層次化,從目前的綜合境況來看,短中長期的影響、變化、變革等正在上演,但還遠未到可從容應對的時候,未變的措施、管控“一刀切”跡象等還在延續,而與疫情病毒的未來共存,應屬大概率,文旅業的各個方面、層面,如何智慧合理以對,需要更多更認真的思考了。

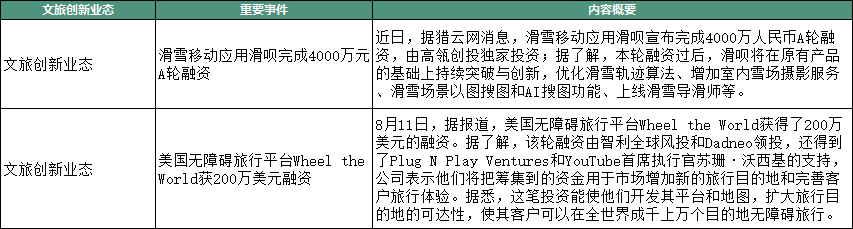

文旅創新業態

(關注“執惠”公眾號,后臺回復“惠評93期”,可獲取完整版內容)

本周首先關注國內冰雪領域企業的融資消息。

近日,滑雪移動應用滑唄宣布完成4000萬人民幣A輪融資,由高瓴創投獨家投資。據悉,本輪融資過后,滑唄將在原有產品的基礎上持續突破與創新,優化滑雪軌跡算法、增加室內雪場攝影服務、滑雪場景以圖搜圖和AI搜圖功能、上線滑雪導滑師等。

資料顯示,滑唄APP是一款提供基于地理信息定位的滑雪運動數據記錄和滑雪影像服務的應用,并搭建了滑雪領域移動社交平臺,擁有線上滑雪賽事、影像服務、線上教學、賽事活動、線上商城、戶外保險等業務。

滑唄作為滑雪活動相關的服務供應商,可看作為線下滑雪場地和消費者,搭建了線上的消費、娛樂、社交等場景,這種較“輕”的業務模式或需要其后續進一步加快用戶及線下場館的拓展及整合速度。

近年來資本不斷涌入的冰雪產業,被視為冬奧會紅利下的新風口。尤其今年以來,冰雪產業千萬級以上融資消息頻出:如今年1月,奧雪文化完成2000萬元Pre-A輪融資;2月GOSKI宣布獲得2000萬元A+輪融資;4月SNOW51宣布完成億元級A輪系列融資等……

冬奧會及相關政策不斷帶來的發展機遇,以及中高端休閑度假需求的多元化、專業化等,共同推動著較為小眾的滑雪產業走上快車道。《2020中國滑雪產業白皮書》顯示,2020/2021 雪季財年的滑雪人次統計為 2076 萬人次,同比增長98.66%。

國務院辦公廳印發的《關于促進全民健身和體育消費推動體育產業高質量發展的意見》也提到,至2022年中國冰雪產業總規模將超過8000億元,推動實現“三億人參與冰雪運動”目標。而滑雪旅游是冰雪產業鏈中的重要一環,體育+旅游的融合發展模式,也將加快盤活滑雪資源,推動目的地文旅產業及經濟發展。

此外,本周獲得融資的還包括美國無障礙旅行平臺Wheel the World。

8月11日消息,Wheel the World獲得來自智利全球風投和Dadneo領投的200萬美元融資,將用于增加新的旅行目的地和完善客戶旅行體驗。Wheel the World創立于2018年,聚焦殘障人士的出游服務,提供無障礙的旅行體驗,資料顯示,截止到2021年7月,該網站已經提供前往超過50個目的地的400多景點旅館的相關信息。

Wheel the World作為“無障礙OTA”聚焦更細分的用戶群體,相關預測數據顯示,殘疾人旅行將在全球范圍內開拓約1000億美元的市場。但與此同時,對于目的地無障礙設施的需求,以及用戶自身的出游意愿等,或也可能放慢該公司的成長速度。截至2021年7月,該公司僅擁有23名員工,同時僅1300人通過該公司網站預訂了旅行。如何進一步拓展符合要求的目的地(景區或酒店),或是決定其下一步的擴張規模。

掃碼查看詳情

掃碼關注執惠公眾號