.png)

新用戶登錄后自動創(chuàng)建賬號

登錄

登錄表示你已閱讀并同意《執(zhí)惠用戶協(xié)議》

注冊

第三方登錄

惠logo")

作為文旅業(yè)者,我們都期待能對這個不斷趨前、變換不斷的文旅時代的每一個重大事件、每一個關(guān)鍵節(jié)點,有著更多的了然于心,知曉它的變革、冷暖及趨勢。

于此,執(zhí)惠統(tǒng)籌分析一周文旅最新動態(tài),試圖從這些鮮活的元素中尋找發(fā)現(xiàn)每個領(lǐng)域中值得再加記錄的最新事件或信息,基于一定的框架、視角或維度,來探析它們帶給文旅業(yè)發(fā)展,帶給我們的價值點。

文旅惠評【第94周】,文旅一線情報,一周深度評析。

文旅巨頭行情

(后臺回復(fù)“惠評94期”,可獲取完整版內(nèi)容)

本周文旅巨頭,我們重點關(guān)注兩方面:上市旅企半年報、加注布局爭奪海南旅游市場。

首說上市旅企半年報,其披露已漸至尾聲,境況不一。

盈利的上市旅企有天目湖、麗江股份,虧損的有西安旅游、新華聯(lián)文旅、復(fù)星旅文、長白山。

其中天目湖今年上半年營收2.27億元,同比增長 125.90%;凈利潤4277.12萬元,上年同期虧損1056.27萬元。同時,其整體業(yè)務(wù)收入超過疫前即2019年同期。

麗江股份今年上半年營收2.02億元,同比增長113.81%;凈利潤為1005.57萬元,同比增長141.69%。

另外西安旅游今年上半年營收2.51億元,同比增長138.73%;凈利潤為虧損1799.74萬元。

同期長白山營收4885.16萬元,同比增加98.34%;實現(xiàn)凈利潤-6875.44萬元,較上年同期-5,775.85萬元,增虧19.04%。

虧損增加的還有新華聯(lián)文旅、復(fù)星旅文。

今年上半年新華聯(lián)實現(xiàn)營業(yè)收入19.19億元,同比增加11.29%;凈利潤虧損約7.26億元,而去年凈虧損5.65億元,虧損擴(kuò)大28.5%;復(fù)星旅文今年上半年營收27.81億元,同比下滑38.57%;凈虧損20.05億元,去年同期凈虧損8.99億元,虧損幅度擴(kuò)大不止一倍。

各自業(yè)績喜憂不一,其原因也不復(fù)雜,但折射出的現(xiàn)象更值得關(guān)注與思考。

以天目湖為例,其湖泊型景區(qū)形態(tài)在疫情期間恢復(fù)相對有利,同時城市周邊游/近郊游的相對高企,加上地處長三角地區(qū),這對偏區(qū)域型旅游目的地的天目湖來說,都是復(fù)蘇的有利條件,而其觀光+休閑度假的產(chǎn)品供給體系也順應(yīng)了消費(fèi)趨勢,這些成為其今年上半年整體業(yè)務(wù)收入能超過2019年同期的重要因素。

反過來,麗江股份上半年業(yè)績雖恢復(fù)勢頭不錯,但相比2019年同期營收3.18億元,凈利潤9805萬元,今年上半年只分別恢復(fù)至63.5%、10.26%,游客出行心理變化、距離收縮導(dǎo)致跨省游受到影響,省內(nèi)游的消費(fèi)水平,以及順應(yīng)周邊游及長線游休閑度假需求等不足,帶來不小影響。

而作為全球?qū)傩暂^突出的復(fù)星旅文,則有些“喜憂參半”,一方面,中國市場恢復(fù)及增長勢頭不錯,其Club Med中國區(qū)度假村營業(yè)額同比增長約171.9%,其中三亞亞特蘭蒂斯?fàn)I業(yè)額同比增長約152.1%,證明了出境游回流轉(zhuǎn)化,中高端休閑度假需求的旺盛;另一方面,受制于跨境游恢復(fù)不夠,復(fù)星旅文其他國家或地區(qū)的度假村營收受影響仍較大,其今年上半年度假村及旅游目的地運(yùn)營收入,同比下滑45.52%。長遠(yuǎn)來看,復(fù)星旅文休閑度假業(yè)務(wù)的全球化布局,仍具備較大潛力優(yōu)勢空間,但短中期內(nèi),依然面臨不小的挑戰(zhàn),這包括三亞亞特蘭蒂斯的業(yè)績繼續(xù)增長空間將逐漸觸碰天花板,該項目周邊的擴(kuò)容成為突破關(guān)鍵之一,需要有較快較好進(jìn)展為佳,同時麗江、太倉兩個復(fù)游城是兩個增長變量,但其物業(yè)銷售可能存在繼續(xù)突破的問題,目前預(yù)測還較難復(fù)制三亞項目的成功。此外,疫情仍然存在諸多不確定性,跨境游的恢復(fù)進(jìn)度較緩慢,復(fù)星旅文的度假村及旅游目的地運(yùn)營等業(yè)務(wù)恢復(fù),也存在諸多挑戰(zhàn)。復(fù)星旅文要完全沖出疫情影響陰霾,還要解決不少問題。

而作為地產(chǎn)屬性明顯的新華聯(lián),則主要受制于兩方面因素影響,一是地產(chǎn)項目銷售去化,二是旅游項目情況。以其地產(chǎn)銷售去化來說,其今年上半年商品房銷售實現(xiàn)營業(yè)收入9.84億元,同比下降6.78%,占營業(yè)收入比重為51.25%。

新華聯(lián)的危機(jī)正在加劇,其公告顯示,今年上半年其經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額約為4.27億元,同比下降65.16%。同時,截至今年6月底,其負(fù)債419.6億元,資產(chǎn)負(fù)債率仍高達(dá)84.84%;其中流動資產(chǎn)合計276.1億,流動負(fù)債則高達(dá)284.5億元;面對超96億元的短期借款、一年內(nèi)到期的非流動負(fù)債,公司貨幣資金僅為22.69億元,其中受限資金超過15億元。

如果今年下半年新華聯(lián)無法扭虧,將出現(xiàn)連續(xù)2年虧損,或?qū)⒆呦颉癝T”。

新華聯(lián)公告還提出,公司的發(fā)展戰(zhàn)略轉(zhuǎn)型方向?qū)ǔ鞘懈隆⑧l(xiāng)村振興。考慮到目前地產(chǎn)調(diào)控政策的持續(xù)高壓,地產(chǎn)與文旅結(jié)合且地產(chǎn)屬性較突出的模式,也將受到一定壓制,地產(chǎn)在相關(guān)文旅項目扮演的角色作用將被削弱,更加注重運(yùn)營將成為必然趨勢,這也意味著新華聯(lián)這類中小文旅地產(chǎn)企業(yè),未來通過文旅項目名義獲取相應(yīng)土地的空間也被壓縮,而地產(chǎn)的重要性又導(dǎo)致其不斷獲取新土地的必然,加上城市更新的走熱趨勢明眼可見,這是新華聯(lián)進(jìn)入城市更新領(lǐng)域的考量,但能在這個新賽道有多少作為,還需繼續(xù)觀察。

結(jié)合上述信息,大致可以看出:

1、大城市周邊游的高企態(tài)勢仍較明顯,尤在經(jīng)濟(jì)較發(fā)達(dá)地區(qū),大區(qū)域市場發(fā)展較好的地區(qū),有著不小的需求轉(zhuǎn)化空間,對偏區(qū)域型的文旅項目來說,如何把握這一趨勢,進(jìn)行產(chǎn)品與服務(wù)的相應(yīng)變革,是面對當(dāng)前乃至未來市場的必然。疫情帶來市場的重要變革,旅企的生存發(fā)展空間展現(xiàn)出新的路徑,命運(yùn)也更多走向分化;

2、城市消費(fèi)成為更大的容器與轉(zhuǎn)化地,不管是本地消費(fèi)還是滿足外來游客的消費(fèi),城市的空間、體驗場景等都面臨更多的更新再塑,這是城市從增量擴(kuò)張時代進(jìn)入存量更新時代的必然,也是新消費(fèi)的趨勢的對應(yīng)之一;

3、國內(nèi)休閑度假產(chǎn)品的供給還有不小的待填充空間,中高端休閑度假產(chǎn)品及其供給目的地,迎來更好的市場轉(zhuǎn)化機(jī)會,比如海南或三亞及其休閑度假產(chǎn)品在未來一段時間里,都會是消費(fèi)高地之一。

這就要說到加注布局爭奪海南旅游市場。近期,王府井在海南成立總部公司,注冊資本9億元,經(jīng)營范圍包括免稅商品銷售等。王府井加注海南免稅市場競爭的心思,已明顯。

不完全統(tǒng)計,目前已有中國旅游集團(tuán)、凱撒、攜程、途牛和途易等在海南(計劃)成立總部或樞紐中心,圍繞海南旅游市場的競爭正在加劇。自貿(mào)港包括直接的免稅的政策、市場利好效應(yīng),將持續(xù)釋放,而跨境游的漫長恢復(fù)期,給了這些乃至更多旅企布局海南市場的必然性和吸引力。

目的地投資晴雨表

(后臺回復(fù)“惠評94期”,可獲取完整版內(nèi)容)

本周目的地重點關(guān)注:文旅投資開發(fā)、跨省游。

文旅投資開發(fā)主要關(guān)注江蘇、山東和廈門。

公開信息顯示,今年1-7月,江蘇常州35個重大文旅項目共完成投資39.02億元,占年度投資計劃的77.09%,超序時進(jìn)度近19個百分點。項目主要圍繞老城廂復(fù)興、夜消費(fèi)、公共服務(wù)、旅游小鎮(zhèn)與古街區(qū)、鄉(xiāng)村旅游、旅游康養(yǎng)等11個方面推進(jìn)建設(shè)。

8月16日,江蘇省文旅廳公示第一批江蘇省省級夜間文化和旅游消費(fèi)集聚區(qū)擬認(rèn)定名單,包括南京長江路文化和旅游集聚區(qū)、南京夫子廟步行街、拈花灣禪意小鎮(zhèn)、無錫清名橋歷史文化街區(qū)等。

山東省文旅廳近期發(fā)布通知要求,到2022年,山東全省規(guī)模化旅游民宿集聚區(qū)達(dá)到16個以上。

近期,廈門港口管理局聯(lián)合廈門市文化和旅游局、廈門市財政局印發(fā)關(guān)于進(jìn)一步促進(jìn)郵輪旅游業(yè)發(fā)展的扶持意見,將從國家正式通知郵輪復(fù)航之日起實施,有效期一年。《意見》明確,始發(fā)港航線方面,對招徠旅客從廈門郵輪母港出境旅游的郵輪公司或包船企業(yè),按自然年度累計出境旅客人數(shù)給予補(bǔ)貼,標(biāo)準(zhǔn)為5000人至5萬人部分200元/人,5萬人以上部分250元/人;對使用或引進(jìn)5萬總噸(含)及以上郵輪,給予10萬元/航次補(bǔ)貼等。

綜合上述信息,可發(fā)現(xiàn)可代表當(dāng)前文旅業(yè)重點投資的幾個領(lǐng)域方向,包括夜間消費(fèi)、鄉(xiāng)村旅游、康養(yǎng)、民宿以及郵輪等,這些也是目的地當(dāng)前的細(xì)分重點發(fā)展領(lǐng)域。以夜間文旅消費(fèi)集聚區(qū)來說,這成為不少目的地的選擇,以夜游為核心,打造新的多業(yè)態(tài)綜合體驗消費(fèi)載體。夜游的重要性已更為明顯,包括營造多維度旅游體驗空間,提升旅游供給品質(zhì);延長旅游時間,刺激社會消費(fèi);帶動區(qū)域旅游產(chǎn)業(yè)鏈發(fā)展,促進(jìn)產(chǎn)業(yè)融合;提升目的地綜合實力,打造城市新名片。

未來夜游經(jīng)濟(jì)將呈現(xiàn)三種發(fā)展趨勢:

1、政府主導(dǎo)的城鎮(zhèn)化建設(shè)與形象提升、文旅投資開發(fā)、休閑消費(fèi)增長等是夜游經(jīng)濟(jì)的主要驅(qū)動力。

2、隨著夜游經(jīng)濟(jì)的“井噴”發(fā)展,該領(lǐng)域?qū)⑽渌麉⑴c者進(jìn)入,市場競爭趨于激烈,為了實現(xiàn)規(guī)模化經(jīng)營,未來行業(yè)中并購整合將增多。

3、基于夜游經(jīng)濟(jì)的文旅業(yè)態(tài)更豐富,跨界創(chuàng)新增加,目前的夜游文旅業(yè)態(tài)以淺度參與項目為主,未來強(qiáng)調(diào)深度參與,綜合新技術(shù)打造的沉浸式體驗項目。

山東的民宿集聚區(qū)建設(shè)也是一個代表。

鄉(xiāng)村旅游發(fā)展的自有趨勢,疊加疫情影響推動的城市周邊游、休閑度假需求的拉升,促推鄉(xiāng)村旅游正獲得更大的發(fā)展激發(fā)空間,而民宿屬于典型且算轉(zhuǎn)化有效的鄉(xiāng)村旅游產(chǎn)品,是鄉(xiāng)村旅游的有效流量入口,且逐漸走向目的地化,提供個性體驗住宿之外的更綜合體驗產(chǎn)品。而民宿集聚區(qū)算是這一趨向的體現(xiàn),多民宿的差異化供給也形成多體驗住宿產(chǎn)品的集聚,有助于形成更大的流量入口,同時民宿集聚區(qū)在推動基礎(chǔ)設(shè)施建設(shè)、硬件的成本攤銷,以及形成綜合型目的地等方面,會有不小積極作用。

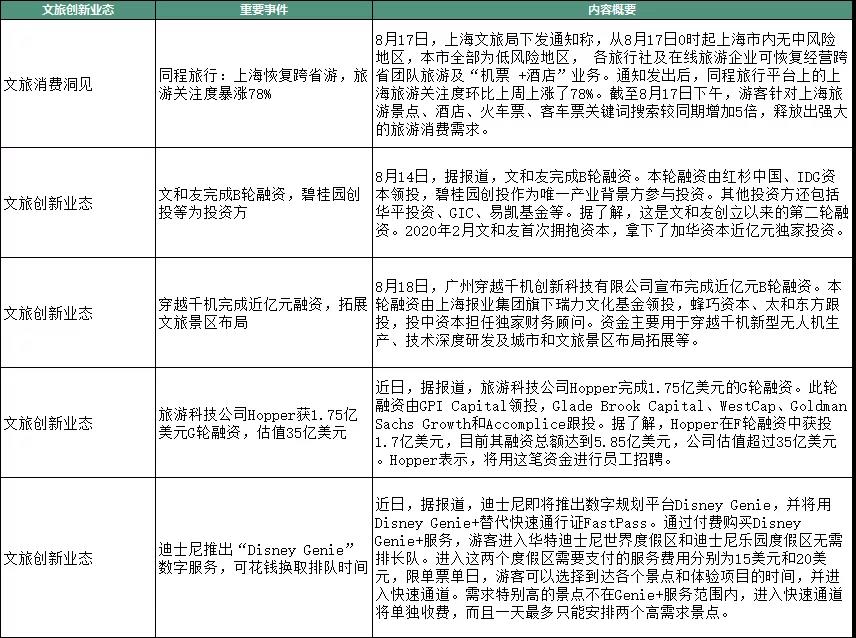

再說到跨省游,目前廈門、山東和海南都已恢復(fù)跨省游及“機(jī)票+酒店”業(yè)務(wù),跨省游逐步恢復(fù)局勢向好。但上海的跨省游恢復(fù)與暫停的“曲折”,說明了不少問題。

8月17日,上海市文旅局發(fā)布恢復(fù)跨省游及“機(jī)票 +酒店”業(yè)務(wù)的通知,隨之相應(yīng)的出游預(yù)訂及關(guān)注量直接迅速拉升。但因8月18日上海新增一例病例,出現(xiàn)中風(fēng)險地區(qū),上海市出臺緊急通知,跨省游隨之被再次暫停,距離恢復(fù)也就不到一天時間。

其中一個重要信息是,上海市文旅局已請示文旅部,上述緊急通知之后,將實行常態(tài)化的熔斷機(jī)制,即防疫升級自動停止跨省團(tuán)隊游,降為低風(fēng)險區(qū)則自動恢復(fù),不再另行通知。

這個機(jī)制策略預(yù)計也將成為其他目的地未來防疫與旅游開放的參考,即在疫情常態(tài)化背景下,跨省游等將實行常態(tài)化熔斷機(jī)制,這也意味著旅企將需要加碼應(yīng)急政策力度,隨時應(yīng)對相關(guān)主管部門的政策變化,以及消費(fèi)者的意向反復(fù)與退訂。

文旅創(chuàng)新業(yè)態(tài)

(后臺回復(fù)“惠評94期”,可獲取完整版內(nèi)容)

重點關(guān)注時下仍算火熱的文和友的融資。

文和友近期公布完成B輪融資。本輪融資由紅杉中國、IDG資本領(lǐng)投,碧桂園創(chuàng)投作為唯一產(chǎn)業(yè)背景方參與投資。其他投資方還包括華平投資、GIC、易凱基金等。

這個豪華資本陣容背后,是文和友估值據(jù)稱超過100億元。文和友的進(jìn)一步重投資擴(kuò)張需要更多資金,而資本的投注,也在于看中其前景。

文和友通過創(chuàng)新的造景、特色餐飲聚合運(yùn)營,以及“餐飲+文創(chuàng)”構(gòu)建文化空間,為城市提供了被稱為“市井博物館”的新文化空間、新消費(fèi)空間,并點燃“城市煙火氣”,創(chuàng)造城市新的活力(文化活力、消費(fèi)活力等)。

而這也正是我國城市從大規(guī)模擴(kuò)張增量時代,過渡進(jìn)入以城市更新為主的存量時代所需要的。城市更新已上升為國家戰(zhàn)略,這是一個寬闊與綿長的賽道。城市空間的消費(fèi)邏輯、資本化邏輯已在明顯生變。資本的嗅覺與布局,也自是敏銳的。

不過,在文和友現(xiàn)已落地的長沙、廣州和深圳項目,前者保持高光,后兩者當(dāng)前相對有些暗淡,城市文和友的擴(kuò)張之路,并非坦途。

文和友一度被“捧”得很高,曾被冠以“餐飲界的迪士尼”、“城市復(fù)古樂園”、“創(chuàng)新商業(yè)地產(chǎn)”等稱謂,尤以對標(biāo)“迪士尼”稱呼較為突出,但我們都知道,這種對標(biāo)稱呼并不合理,或者說較為片面化。

文和友自認(rèn)為城市文和友更像是一個“集城市文化和地方美食的公共空間”,這是一個比較合理且較為本質(zhì)化的定位認(rèn)知。

綜合來看:

1、從超級文和友到城市文和友,文和友希望在更多城市布局對應(yīng)的具備各城市獨特標(biāo)簽項目的意圖較為明顯,而其目前較為突出的能力也是挖掘本地文化,并進(jìn)行整合落地運(yùn)營,這是其核心之一,也是其接下來可擴(kuò)張開拓空間較大的緣由之一;

2、也恰是上述能力的雙面性,使得文和友在走出長沙方面仍面臨不小阻力,廣州與深圳項目從熱走向平靜(甚至有點“冷”),說明同一邏輯框架下異地復(fù)制的不易,這其中也涉及不同城市的氣質(zhì)、屬性等不同帶來的差異化,文和友的“長沙”標(biāo)簽仍然較強(qiáng),長沙文和友在文和友體系目前還過于“耀眼”,未來能否有能與長沙文和友相提并論的城市文和友,將是決定文和友發(fā)展空間的考核之一;

3、資本所看中的有文和友的上述能力以及可發(fā)展的空間潛力,以及餐飲數(shù)字化的巨大市場空間,還有正不斷走熱的城市更新機(jī)會,從某個維度來說,城市文和友與城市更新有一定的匹配度,這拉升了其想象空間,但空間大小如何,也要看其上述能力的進(jìn)化情況。(更多分析請點擊《紅杉IDG領(lǐng)投押注,文和友估值超百億:這只是城市更新大戲的前奏》)

掃碼查看詳情

掃碼關(guān)注執(zhí)惠公眾號