新用戶登錄后自動創建賬號

登錄第三方登錄

作為文旅業者,我們都期待能對這個不斷趨前、變換不斷的文旅時代的每一個重大事件、每一個關鍵節點,有著更多的了然于心,知曉它的變革、冷暖及趨勢。

于此,執惠統籌分析一周文旅最新動態,試圖從這些鮮活的元素中尋找發現每個領域中值得再加記錄的最新事件或信息,基于一定的框架、視角或維度,來探析它們帶給文旅業發展,帶給我們的價值點。

文旅惠評【第95周】,文旅一線情報,一周深度評析。

文旅巨頭行情

(關注“執惠”公眾號,后臺回復“惠評95期”,可獲取完整版內容)

繼續關注上市旅企今年上半年成績單,重點看幾家頭部企業。

眾信旅游、凱撒旅業延續虧損,其中眾信今年上半年凈利潤-1.23億元,同比增長30.29%,凱撒上半年凈虧損1.69億元,同比下降近五成。

也就是兩家企業都還虧損,但比去年同比虧得少了。出入境游仍未恢復,是主因。而從兩者更具體的數據中可發現,雙方目前的境況及抗風險能力(尤其跨境游風險)不一。

眾信半年報顯示,其營收2.93億元,同比下降75.96%,其中旅游零售、旅游批發兩個業務分別營收0.63億元、0.65億元,分別同比減少71.73%、 92.86%。同時,整合營銷業務營收1.61億元,同比增長111.22%。

另凱撒今年上半年營收主要來自配餐業務、旅游服務和食品飲料業務,分別為2.68億元、2.39億元、0.44億元,分別同比增加42.65%、-64.96、100%。

凱撒業務的相對多元化,使其在營收中有更多構成,加上在國內游市場的更早布局,也讓其旅游服務板塊營收相對更多,適度減弱了對跨境游市場的依賴。同時凱撒在旅游服務之外的其他業務,在國內市場還有進一步做大的空間。這也是凱撒與眾信走向合并,而后者處于較被動地位的原因之一。

雙方最近發布公告稱,既定的合并還在推進中,但還有不確定性,其中監管部門的態度是一個主因。

相比下,下面三家企業都盈利了。

同程藝龍半年報顯示,其今年上半年收入37.5億元,同比增長70.1%;經調整凈利潤6.9億元;

華僑城A2021年上半年營收230.14億元,同比增長34.41%;凈利潤23.66億元,同比增長15.09%;

宋城演藝上半年營收7.35億元,同比增長159.66%;歸母凈利潤3.78億元,同比增長849.43%。

我們重點看下同程藝龍的情況,自疫情發生以來,在OTA及諸多旅企中,同程的業績一直相對突出,比如盈利方面,其中有成本縮減因素,但營收保證也是根本。同程的業績表現,可以是觀察時興下沉市場的重要入口之一。

疫情影響下,國內一二線城市旅游市場的休閑度假需求相對走高,而低線城市的旅游消費需求持續釋放,也構成國內旅游市場走向復蘇的一大基本因素。

同程今年二季度數據顯現了不少信息。其二季度國內酒店間夜量相比2019年同期增長超過65%,其中低線城市實現超過一倍增長;同時,國內機票票量、汽車票票量相比2019年同期,分別增長近30%、超過270%。

這其中有清明、端午、“五一”3個小長假的消費拉升,也有下沉市場流量的支撐作用。其中一個細節是,同程汽車票票量增長突出,有幾個因素:汽車出行在下沉市場空間較大,但在線化率較低,同程對這個市場進行了一定的數字化供應鏈改造、滲透,加上疫情推動了非接觸、在線化購票。

而背后的支撐自然還是微信流量。今年7月,同程與騰訊續簽合作協議,保證了下沉市場的流量優勢,會延續幾年,而在此期間,同程能否適度減弱對微信流量的依賴,尋求并建立更多的流量渠道,以及加固并擴容在下沉市場的業務優勢,將是決定其未來增長空間的部分主要因素。

說完傳統旅企,再看一家新銳,泡泡瑪特。

近期,北京泡泡瑪特樂園管理有限公司成立,注冊資本1000萬人民幣,經營范圍含城市公園管理;游樂園;票務代理;演出場所經營;演出經紀;游藝娛樂活動等。據股東信息顯示,該公司由北京泡泡瑪特文化創意有限公司全資持股。

泡泡瑪特于2020年12月上市,距今不足一年,相比曾經的最高股價(107.6港元)時的巔峰市值1500多億港元,截至8月27日收盤,其股價報52.15港元,市值已腰斬。

這背后有多個因素:用戶與資本對盲盒市場從相對狂熱走向相對冷靜;泡泡瑪特的持續增長能力,包括自有IP開發能力等;盲盒市場競爭加劇等。

其中,IP尤其自有IP的多寡、出圈能力,很大程度上決定著一家盲盒企業的競爭力,但快速開發優質IP,本身來說就存有很大壓力,這導致部分盲盒企業對頭部IP的依賴較大,包括泡泡瑪特也如此。

另可關注的是,從今年半年報數據看,泡泡瑪特的賺錢效率在降低。其存貨周轉天數從2019年的46天,增至2020年的78天,再到今年6月30日的74天,雖有疫情因素,但賣的慢了也是客觀情況。同時,其自主產品的毛利率2020年上半年為71.1%,今年上半年為66.9%。

為支撐市值并創造更多資本想象空間,泡泡瑪特撕去盲盒企業這一標簽,標榜潮玩屬性,涉入更多相關領域,延展產品和用戶(數量及復購率)等,成為必然選擇。而上述成立樂園管理公司,未來涉入線下樂園投建運營,也有可能,從IP商業開發已有路徑模式看,這也是正常選擇,這會拓展其IP的產業鏈,提高業務壁壘,創造更多營收和利潤點。但反過來來說,IP是樂園的決定因素,但不唯一,IP線下產品及體驗場景的打造、運營等,藏著不少挑戰,難免會有“反噬”作用。

目的地投資晴雨表

(關注“執惠”公眾號,后臺回復“惠評95期”,可獲取完整版內容)

本周目的地關注三個方面:跨省游、國內主題樂園、目的地變革。

執惠不完全統計,本周有四川、內蒙古、廣東和廣西恢復跨省游。從目前國內防控局勢看,新一輪疫情已算基本控制,旅游市場也算基本恢復,但暑期游這波消費高峰期已錯過,如果未來1個月左右國內疫情沒有較大反復,中秋、國慶這兩個高峰算是保住了,今年下半年也還留有期待。

不過,經此疫情反復,旅企、從業者確實要進一步對疫情常態化、防疫常態化帶來的常態、不確定性有更多認知和應對策略,未來的旅游消費市場更多變、更復雜了,過往的旅游旺季、重點節假日高峰消費等,已難以完全按照曾經的運營思路來應對,適應不確定性、市場常態化熔斷的大背景,更靈活的運營應對策略、更對應的產品服務模式,得盡快探索落地。

消費升級及持續的消費需求釋放,國內旅游市場空間仍在擴容,新的產品正在承接更多需求,主題樂園是其中之一。

北京環球度假區9月1日正式開啟試運行,正式開業日期也趨近;全球最大樂高樂園度假區正式動工,落戶深圳;總投資30億元臺州方特動漫主題園年底完工。

這意味著上海迪士尼、北京環球影城,兩個最頭部的城市,一南一北都有了最頂尖的國際主題樂園,同時樂高在深圳的落地,這里也有了國際主題樂園品牌,加上廣州的長隆,一線城市都有了頭部的主題樂園,國內主題樂園市場格局發生變化。另外,華強方特在下沉市場的進一步布局,也是國內主題樂園市場生變的重要走向。

兩超、多強,國內主題樂園市場正聚集更多的國際主題樂園品牌,長三角、京津冀、粵港澳大灣區成為主要高地,西南市場還相對較弱。一線城市的主題樂園頭部格局已算基本確定,二三線乃至更下沉市場,會是接下來更明顯的競爭市場。

新的主題樂園投建運營,也改變著目的地的產品供給體系,這是接下來國內旅游目的地變革的一個表現。未來三年,在跨境游還難有明顯或完全恢復的境況下,國內目的地也將迎來更復雜的變革期。

近期,云南省印發培育發展新型消費釋放消費潛力三年行動方案,其中之處,到2023年,全省社會消費品零售總額年均增長10%左右;全省文化和旅游總收入達到1.6萬億元;網絡零售額達到1600億元,力爭年均增長15%。同時,加快培育文化體驗、康養休閑、農耕體驗、工業遺存、科普研學、跨境旅游、健身旅游等新業態,發展一批戶外運動、康養旅游等新業態示范基地。

整體來看,2021-2023年,依然將倚重國內游市場。而這三年,對目的地來說,將有兩方面的側重,一是需要開拓創新自身目的地市場的旅游產品、服務,對應新的市場環境及需求;二是這三年是部分決定目的地創新變革的三年,對目的地的形態、市場帶來重塑可能。

由此疊加內循環新格局、城市消費拉升、產業轉型等因素,云南的三年行動方案,算是觀察國內目的地未來三年行動、發展變化的重要參考。

這包括不限于:

1、疫情影響下,戶外運動、康養旅游的市場需求明顯走高,尤以康養旅游前景更為突出,可以說,這將是不少目的地文旅市場未來的主要變量之一,涉及目的地的文旅產品、項目形態以及供給體系,乃至產業鏈變化,旅游收入構成、文旅市場地位等變化。

2、疫情常態化下,客群與需求釋放發生變化,目的地營銷相比疫情前會更為緊迫,文旅消費產品的聚合與需求集中規模釋放,成為特點之一,其中“促銷”是一個核心詞,比如意味著產品打包式的優惠,這會是吸引力之一。

同時,疫情的不確定性及防疫的常態化,意味著本地客群成為更重要的依賴,“本地人由本地”是必須更多側重去做的事情,短期、中長期都將如此,這也算是文旅業結構性變化的表現之一。

3、數字化在更多侵入滲透文旅業,這不可逆。如果較簡單來總結這一趨勢,可分為兩方面:

一是產品供給層面,數字化技術、產品與線下場景空間結合,形成新的消費體驗產品、場景,重構消費內容;二是消費層面,數字化將線上流量與線下場景更多匹配對應,提供更綜合、適配精準的服務,促進轉化,同時也產生與聚合更多的數據,形成循環。

4、核心城市的城市群消費圈、三四線城市及更下沉市場的城鎮消費圈,以及城鎮居民的短距離消費圈(“一刻鐘”便民生活圈),將是三個不同維度的區域消費載體,也是新型消費載體”。

5、目的地需要發展夜間經濟。而夜間經濟的打造也已不是多個單點的形態邏輯,正走向線、面的形態等。

(更多分析請點擊《未來三年,新消費大變局將在目的地上演,重塑目的地!》)

文旅消費洞見、創新業態

(關注“執惠”公眾號,后臺回復“惠評95期”,可獲取完整版內容)

本周先關注國內在線旅游行業的恢復態勢。

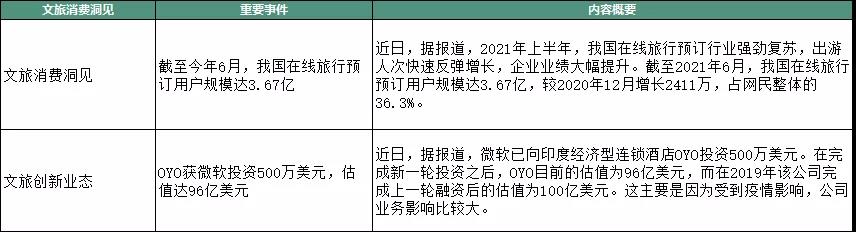

日前,中國互聯網絡信息中心(CNNIC)發布第48次《中國互聯網絡發展狀況》統計報告。報告顯示,截至2021年6月,我國在線旅行預訂用戶規模達3.67億,較2020年12月增長2411萬,占網民整體的36.3%。其中,今年清明節和“五一”假期,全國國內旅游出游人次分別恢復至 2019 年同期的 94.5% 和 103.2%。

疫情沖擊下,原本在2019年突破萬億市場規模的在線旅游行業,不可避免地迎來洗牌與變革。

據2020上半年數據,在線旅游企業中破產倒閉、重大重組、暫停運營等平臺數量達到16家;另一方面,深耕國內、強調內容、直播帶貨等,成為攜程、飛豬、馬蜂窩等傳統巨頭們一年來的自救手段。除此之外,抖音、快手、小紅書等兼具流量與內容優勢的社交平臺,也分別以本地生活、下沉市場、民宿露營等為切入點,跨界在線旅游嘗試扮演部分OTA的角色。

與此同時,在線旅游領域的競爭邊界也正在被重新定義。

2015年以前,在線旅游行業經歷了長達十多年的“野蠻生長”,迅速走高的市場需求以及較低的線上滲透率,為行業發展帶來前所未有的機遇,但也使價格戰成為較為單一的市場競爭手段。2015年后,隨著需求端對旅游產品個性化、品質化的需求提升,一個以供應鏈整合為核心競爭力的多元化市場競爭格局逐漸完善。

而疫情過后,隨著出境游“冰封”、本地游周邊游走熱、碎片化體驗業態興起,以及互聯網+旅游進一步融合、旅游決策方式變革等多重背景下,無論傳統巨頭還是新晉玩家,也或多或少提高了對內容營銷、流量規模、非標產品整合等競爭力的關注程度,試圖構建業務上的閉環生態。

新一輪的在線旅游競爭已經拉開序幕,如何在國內疫情零星反復的新局面中,瞄準日漸多元化、年輕化、本地化的用戶需求,把握行業發展脈絡并進一步提高競爭力,是各類競爭者仍需不斷思考和突破的難題。

再來關注一家海外酒店巨頭的融資動作。

據報道,微軟已向OYO投資500萬美元。在完成新一輪投資之后,OYO目前的估值為96億美元,而在2019年該公司完成上一輪融資后的估值為100億美元,主要由于受到疫情對公司業務影響較大。

疫情對于這家印度連鎖酒店品牌的沖擊超乎想象,其業務恢復速度也慢于預期。在全球布局上,OYO不再專注于中國、美國這兩個曾經的核心市場;而在業務重點上,OYO走出原本的經濟型定位,開始著眼于中高端市場,在印度、印尼等地區推出了中端商務酒店品牌Collection O。

經歷了大規模裁員、關店、高管離職、瀕臨破產等風波后,OYO在中國市場上“失聲”已久。但OYO所指向的存量單體酒店市場,在疫情后相對獲得更多關注。

《中國酒店產業報告》顯示,中國酒店存量市場中有約92萬家單體酒店,占比超過85%,可觸達的市場規模接近1萬億元。疫情之后,與品牌連鎖酒店深度合作,成為單體酒店破解資金鏈及客流難題的主要出路之一。而另一方面,隨著新物業選址拓展及開業的成本、難度越來越高,首旅如家、華住、錦江等頭部品牌及部分初創企業,也越來越多關注到單體酒店的潛力,通過對其進行品牌化整合、精細化運營等,加速在存量酒店市場中尋找規模化的破局機會。

掃碼查看詳情

掃碼關注執惠公眾號